2021年9月及前三季度新能源客车终端市场特征分析

毋庸置疑,终端上牌数据最能反映用户的真实需求情况。根据最新上牌信息,2021年9月新能源客车终端销售0.44万辆(不含出口),同比下降34%; 2021年前三季度新能源客车累计终端上牌数量为2.86万辆,同比下降27%,比1-8月降幅(-11%)扩大16个百分点。现根据新能源客车终端上牌信息对2021年9月及前三季度新能源客车终端市场特征进行深度解析,供车企制定新能源客车市场营销策略参考!

特征一、纵观近4年9月,2021年9月新能源客车上牌销量居近年第三;同比降幅居近年同期第二

根据上牌数据,近年9月新能源客车上牌销量及同比:

上表可见,2021年9月新能源客车终端上牌销量在近4年同期中处于第三,同比降幅也处于第二大,也就是今年的9月销量并不太理想,换言之,今年的“金九”表现比较差劲。

特征二、纵观近4年前三季度,2021年新能源客车终端上牌销量创近年同期新低

根据近年1-9月上牌数据,新能源客车上牌销量同比:

上表可见,2021年前9月新能源客车终端上牌销量为2.86万辆,比去年同期还少1.06万辆,在近4年同期中处于最低,同比下降27%,降幅在近年同期中居于第二(第一是去年),可以认为今年前三季度新能源客车终端市场是近年同期最差、处于近年同期最为惨淡的年份,具体原因是:

一是前期过分需求,导致目前客车电动化率较高,大城市新能源公交客户基本处于饱和状态,终端需求不足。

二是今年刺激新能源客车增长的政策较少,作为主要依靠政策刺激发展的新能源客车市场当然受到影响。

三是私家车、轨道交通、网约车发展迅速,抢走了新能源公交客车市场的客源,挤压了新能源客车市场需求空间;

四是受疫情和经济下行压力的影响,地方财政紧张,导致购买力缩水,不少区域取消了购买新能源公交客车的计划。

特征三、今年前三季度各月销量同比可谓一“波三折、跌宕起伏”;6月销量最多,2月同比增幅最大,前三季度中没有任何一个月销量达到0.5万辆

根据最新终端上牌信息,2021年前9月各月新能源客车销量及同比:

上表显示,在今年1-9月各月新能源客车终端市场中,销量同比依次呈现了“1降—2涨—2降-1涨—3降”的运行轨迹,可谓一波三折,跌宕起伏,总体看是涨少降多(3个上涨,6个月下降),说明今年前三季度新能源客车市场基本处于颓势。

从各月销量看,其中6月销量最大为0.49万辆,2月同比增幅为567%,居于最高,在1-9月中没有任何一个月销量能达到0.5万辆,每月销量都不多。总体看,今年前三季度新能源客车终端市场表现不尽人意;2月同比增幅高,是因为去年同期受疫情影响基数太低的缘故,并不是市场真实需求旺盛的表现。

特征四、按新能源客车产品技术路线划分,2021年9月及前三季度纯电动客车占比分别为93和94.9%,均是一家独大,前三季度纯电动占比比2020年增加4.9个百分点;9月及前三季度插电式混动占比分别为3.66%和3.1%,前三季度插电式混动占比比2020年减少4.9个百分点;9月及前三季度燃料电池客车占比分别为3.34%和2.0%,前三季度燃料电池占比与2020年持平

2021年9月及1-9月按技术路线划分,新能源客车销量结构(数据来源:上牌信息):

上表可见,在2021年9月新能源客车上牌销量结构中,按技术路线划分划分,纯电动客车销量占比93%,一骑绝尘;燃料电池和插电式混动占比都很小,都只有3%多一点;

在今年1-9月新能源客车上牌销量结构中,按技术路线划分划分,纯电动客车销量占比94.9%,一家独大,且占比比2020年增加4.9个百分点,是占比增加最大的细分车型,说明纯电动客车的主体地位还在加强;其次是插电式混动客车,占比3.1%,占比比2020年减少4.9%,说明插电式混动是正在被边缘化的技术路线。燃料电池占比2%,为最小,与2020年持平。据分析大致原因是:

一是纯电动技术比较成熟,零排放,而且完全可以摆脱对燃油的依赖,节能效果明显,且目前充电桩新基建在加速落地,因此纯电动技术路线最受欢迎。

二是插电式混动的动力提供由燃油发动机和电动机提供。不同的车企在PHEV上对于电池的容量,电机的数量,电机的功率配置有较大差异,也形成了不同的整车风格和特点。这类车型可以通过电机,燃油机的介入算法形成多种驱动组合。比如纯电动模式,纯燃油机模式,电机加燃油机混合模式等。其优点是续航里程没有焦虑,缺点是技术相对复杂,而且不能摆脱对燃油的依赖,环保也达不到零排放,节能效果也不如纯电动。插电式混动客车在充电不方便的地方较多采用。但随着充电桩的日益增加,插电式被边缘化是必然,但暂时还会一定范围内存在,

三是燃料电池虽然续航里程长,但成本高,加氢不便,再说目前国家重点支持中重卡领域推广应用燃料电池技术路线,对客车领域似乎热情不高,这是目前燃料电池客车不温不火的重要原因。

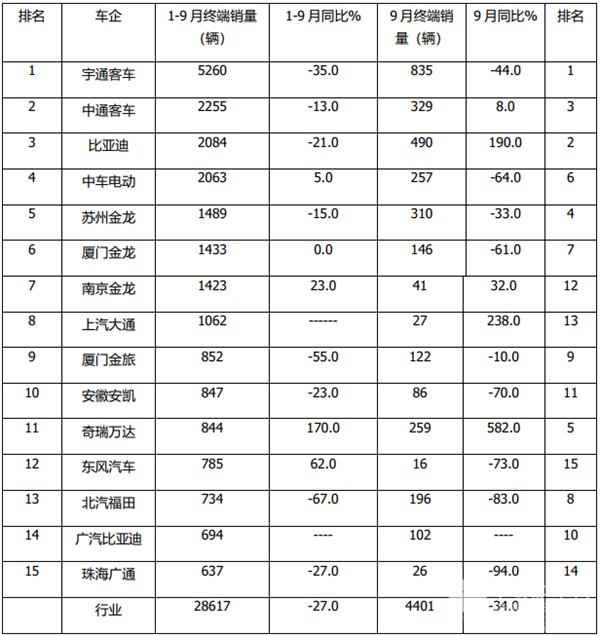

特征五、从今年9月及前三季度top15车企终端市场上牌数量看,宇通客车均独占鳌头;前9月中通客车位居第二,比亚迪获得第三,加上中车电动共4家车企上牌数量均超过2000辆;9月比亚迪居第二,中通客车列第三,苏州金龙居第四

根据终端上牌信息,2021年9月及1-9月TOP15客车企业新能源客车终端市场实际上牌数量及占比:

上表可见,在今年9月及1-9月新能源客车终端上牌销量中,宇通客车占比均近2成(分别为19%和18.4%),均是一家独大。

前三季度宇通唯一上牌数量超出5000辆级别的车企;中通客车位居第二,上牌数量为2255辆,比亚迪上牌数量为2084辆,位居第三;中车电动上牌数量为2063辆,位居第四;这4家车企前三季度终端实际销量均超过2000辆,组成行业的第一阵营。

苏州金龙、南京金龙和厦门金龙、上汽大通这4家车企上牌数量均超1000辆,分别为1489辆,1433辆、1423辆和1062辆;组成今年前三季度新能源客车实际销量的第二阵营;

而在今年9月单月上牌销量中,比亚迪第二,中通居第三,苏州金龙列第四,与宇通客车一起销量均超过300辆。

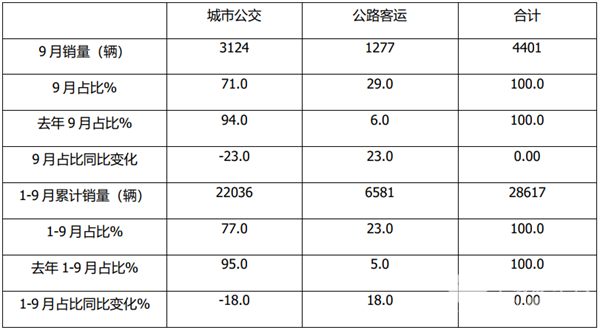

特征六、城市公交占比下降,公路客车占比上升,新能源公路客车或将成为未来新能源客车的蓝海市场

根据终端上牌数据,2021年9月及前三季度新能源客车终端市场中城市公交与公路客运占比变化统计:

上表显示,无论是今年9月还是今年前三季度,新能源客车终端市场中的城市公交客车市场占比同比均出现大幅度下滑(9月及1-9月同比下降幅度分别为23%和18%),也就是说今年9月及1-9月新能源公路客车占比同比分别大幅度上升23%和18%。可见,新能源公路客车或将成为未来新能源客车市场的新蓝海。

- 10月大中轻客车:销4.96万辆!同比增环比降 轻客\中客分别领涨同环比

- 10月新能源客车出口:“银十”失约 比亚迪夺冠 宇通\金旅分列二三

- 第401批新能源客车:上榜50款,纯电动地位更强,插混领涨

- 10月新能源客车:“银十”成色十足!宇通霸榜,中车\金旅分列二三

- 10月客车出口:销5105辆 宇通夺冠 “三龙”紧跟 欧辉大涨

- 2025年10月国家及地方层面有关客车政策汇总及评析

- 10月大中客车:宇通霸榜 中车杀入前三 欧辉“双领涨”

- 2025年前三季度公路客车市场主要特点总结

- 前三季度农村客车:“金九”坐实,累销11.66万辆

- 2025年9月公路\公交\校车PK: 谁领涨?“黑马”是哪个?

- 2025年9月及前9月新能源客车产量及动力电池装机量简析

- 1-9月考斯特客车:“金九”弱现 累销1.24万辆 增1.1%

- 9月客车出口:乌兹别克斯坦\智利\巴基斯坦居纯电动前三

- 9月新能源座位客车:销1148辆!同环比“双增” 欧辉\金龙分列二三

- 宇通夺冠,申沃\吉利争第二!9月7米以上新能源公交客车销量排行出炉

- 9月新能源轻客:销3.55万辆 “金九”如约而至 远程夺冠 江铃领涨

- 2025年前三季度大中型新能源客车市场主要看点有哪些?

- 9月客车终端市场:中客电动化率最高 宇通\江铃分获大中客\轻客冠军

- 9月轻客:销4.36万辆!“金九”坐实 长安领跑 宇通领涨

- 9月大中轻客车:“金九”旺销 5.58万辆 轻客\大客分别领涨同环比

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]