竞争格局重构,市场下沉明显——2019年4月及1-4月新能源客车销量特点解读

目前我国疫情得到控制,加上近期一系列利好新能源客车政策的出台,2020年4月我国新能源客车市场全面回暖了吗?暂时还没有!但环比3月,4月销量实现正增长,累计销量同比降幅也在收窄。

根据中国客车统计信息网数据,2020年4月我国6米以上新能源客车销量3719辆,环比3月的2717辆增长17%,同比去年4月5052辆下滑37.07%;虽然新能源客车市场目前仍然没有走出下滑的基调,但4月销量超过2月和3月之和,并高于1月销量,看来在国家推出的新能源客车补贴延缓两年、2020年不退破的政策下,月度走势比较乐观。现将2020年4月新能源客车销量特点简析之。

特点一:竞争格局重构1—4月份,宇通客车比第二名比亚迪多2辆销量险居第一;申沃客车跃居第三;三龙全部进入前十,排名上升;TOP10中同比3降7升,同比增幅最大的是上海申沃;降幅最大的是宇通客车

根据中国客车统计信息网,2020年4月新能源客车市场销量排行(单位:辆)

从企业来看,今年4月,新能源客车销量排行前十的企业依次为宇通、比亚迪、上海申沃、福田欧辉、苏州金龙、南京金龙(开沃)、厦门金旅、中通客车、厦门金龙和中车电动。与上月相比,市场格局呈现出五特点:

一是比亚迪蝉联第二。比亚迪在今年3月升入第二后,4月继续保持优势。比亚迪4月销售新能源客车609辆,同比大涨194.2%,与销量冠军宇通仅两辆之隔,足可见比亚迪的市场爆发力。

二是上海申沃空降第三。每月的新能源客车排行,总会有一些“意外”。而4月排行最大的“意外”,莫过于上海申沃跃升行业第三。由上面销量表可以看到,上海申沃去年4月销量仅1辆,今年4月实现了500辆销售,月度份额占到了15.73%。

三是福田欧辉升第四。作为坐标首都的新能源客车企业,福田欧辉4月销售新能源客车330辆,同比下降7.04%,跑赢行业,月度排行由3月的第六位升至第四位。

四是三龙排行全线上升。4月,金龙汽车旗下苏州金龙海格、厦门金旅和厦门金龙均在4月实现排名上升。3月,金龙系仅苏州金龙海格位居前十;4月,苏州金龙升第五,厦门金旅升第七,厦门金龙升第九。“三龙”4月共销新能源客车536辆,同比增长47.66%,份额为16.86%。

五是3月是TOP10中,6家同比下滑,而4月TOP10中只有3家同比下滑,7家增长,可见企业总体表现向好。

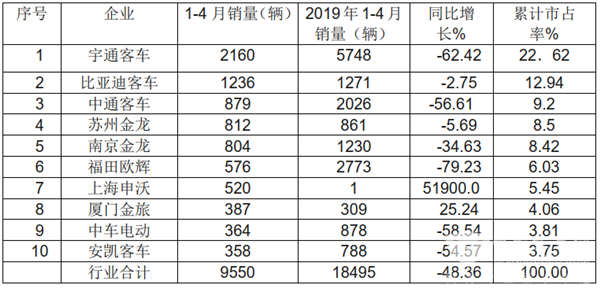

特点二:竞争格局重构2---1-4月累计销量中,前五排名相对稳定,只是在内部彼此调整---宇通是老大,比亚迪升一位居第二,中通获第三;后五位座次重新排定;TOP10 中同比8降2增;同比增长最大的是申沃客车,同比降幅最大的是福田欧辉

根据中国客车统计信息网数据,2020年1-4月6米以上新能源客车销量:

从企业来看,1-4月销量排行前十的企业依次为宇通、比亚迪、中通、苏州金龙、南京金龙(开沃)、福田欧辉、上海申沃、厦门金旅、中车电动和安凯客车。可以看到,经过4月市场的环比回升和一些企业的努力后,市场格局发生了一些变化。但相比月度排行,累计销量前十排行(尤其是前五)则稳定了很多

一是比亚迪由第三升入第二。得益于3月和4月的突出表现,比亚迪累计销量排行在4月终于再进一位,升到行业第二。目前,比亚迪与中通客车拉开近360辆的距离,比亚迪会继续保持优势吗?

二是南京金龙开沃和苏州金龙海格之间的竞争格局。今年1-2月新能源客车市场,苏州金龙第三,南京金龙第四,苏州金龙排名相对领先;1-3月,南京金龙第四,苏州金龙第五,南京金龙相对领先;1-4月新能源客车市场则是苏州金龙第四,南京金龙第五,苏州金龙排名相对领先。

三是福田欧辉由第九升入第六。福田欧辉在今年似乎走的是比较稳的路线,销量逐步增长,排行逐步上升。

四是上海申沃之前与前10无缘,但由于4月份出色表现,挤入第七名。

五是厦门金旅由第十升入第八。在主流新能源客车企业中,厦门金旅可以说是今年销量唯一实现正增长的。在疫情的影响下,厦门金旅有如此逆势表现,让人惊艳,也不免让人期待其今年的后续表现。

经过4个月的比拼,新能源客车市场份额中,宇通份额占到22.62%;比亚迪份额为12.94%,是除开宇通之外唯一家份额超10% 的企业;中通客车份额为9.2%,苏州金龙8.5%,南京金龙8.42%,前五企业份额之和为61.68%。与去年1-4月相比,前十企业中比亚迪、苏州金龙、南京金龙和厦门金旅份额实现增长,分别提升了6.07、3.84、1.77、2.38个百分点。

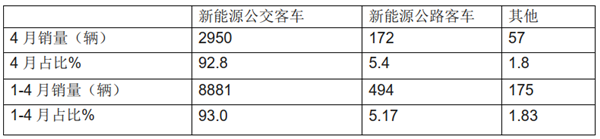

特点三:无论4月还是1-4月,公交车占比均超9成,居于绝对优势地位

根据中国客车统计信息网数据,2020年4月及1-4月,按目标用途划分销量结构:

可见,无论在2020年4月及1-4月按目标用途划分,从细分市场来看,公交占比均超9成,占据绝对的优势地位。

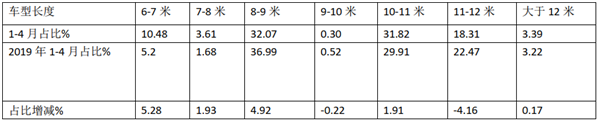

特点四:市场下沉趋势明显----1-4月,从细分长度段占比变化趋势看,占比同比增加最大的是6-7米和8-9米、7-8米,意味着新能源客车市场向三四线及县乡区域市场下沉

根据中国客车统计信息网数据,2020年1-4月不同车长新能源客车销量和份额变动情况:

从细分车长来看,前4月8-9米车型是最畅销的车型,其次是10-11米,再次是11-12米车型。最滞销的车型是9-10米。主要可能是8-9米车型比较适合大中城市的支线线路,以及城乡公交线路。同时,8-9米补贴相对其制造成本来看,性价比较高。

从占比同比看,6-7米占比增幅最大,其次是8-9米,再次是7-8米,意味着新能源客车市场向三四线及城乡公交市场的进一步下沉.

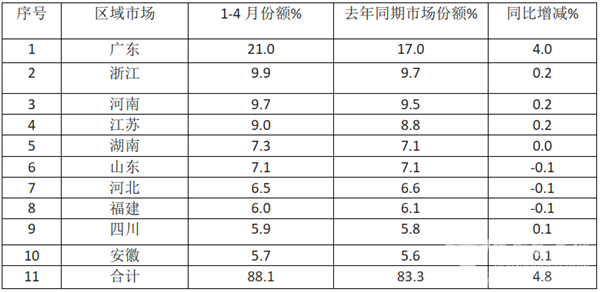

特点五:从市场流向看,区域市场不平衡,广东区域一家独大;前10名区域集中度88.1%,同比增加4.8%,垄断程度明显加强

根据各地上牌信息统计,2020年前4月新能源客车区域流向:

可见:

1、2020年1-4月新能源客车区域市场流向不平衡,广东区域占据超2成的份额,同比增4个百分点,可谓一家独大。

2、前10名区域累计市占率为88.1%,同比增加4.8个百分点,市场集中度提高明显。主要是因为疫情重点地区(如湖北)销量较少,其他地区相对集中度就高。

可以预见,2020年,在疫情的影响之下,新能源客车市场正在加速变革。如11-12米新能源客车占比大幅缩水,以三四线城市和城乡公交为主打的8-9米、7-8米、6-7米新能源客车市场正在崛起,同时还可以看到企业之间在加速优胜劣汰,这种趋势或许在下半年或许会更加明显。

- 10月大中轻客车:销4.96万辆!同比增环比降 轻客\中客分别领涨同环比

- 10月新能源客车出口:“银十”失约 比亚迪夺冠 宇通\金旅分列二三

- 第401批新能源客车:上榜50款,纯电动地位更强,插混领涨

- 10月新能源客车:“银十”成色十足!宇通霸榜,中车\金旅分列二三

- 10月客车出口:销5105辆 宇通夺冠 “三龙”紧跟 欧辉大涨

- 2025年10月国家及地方层面有关客车政策汇总及评析

- 10月大中客车:宇通霸榜 中车杀入前三 欧辉“双领涨”

- 2025年前三季度公路客车市场主要特点总结

- 前三季度农村客车:“金九”坐实,累销11.66万辆

- 2025年9月公路\公交\校车PK: 谁领涨?“黑马”是哪个?

- 2025年9月及前9月新能源客车产量及动力电池装机量简析

- 1-9月考斯特客车:“金九”弱现 累销1.24万辆 增1.1%

- 9月客车出口:乌兹别克斯坦\智利\巴基斯坦居纯电动前三

- 9月新能源座位客车:销1148辆!同环比“双增” 欧辉\金龙分列二三

- 宇通夺冠,申沃\吉利争第二!9月7米以上新能源公交客车销量排行出炉

- 9月新能源轻客:销3.55万辆 “金九”如约而至 远程夺冠 江铃领涨

- 2025年前三季度大中型新能源客车市场主要看点有哪些?

- 9月客车终端市场:中客电动化率最高 宇通\江铃分获大中客\轻客冠军

- 9月轻客:销4.36万辆!“金九”坐实 长安领跑 宇通领涨

- 9月大中轻客车:“金九”旺销 5.58万辆 轻客\大客分别领涨同环比

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]