2018年1-8月8-9米公路客车市场六特点简析

特点一、同比“双增长”----销量同比增长1.79%,占据公路客车的权重同比上升0.1个百分点

根据近5年上牌数据统计,2018年1-8月8-9米公路客车销售7499辆,同比增长1.79%,8-9米公路客车占据公路客车总体市场的份额比去年同期提高了近0.1个百分点。

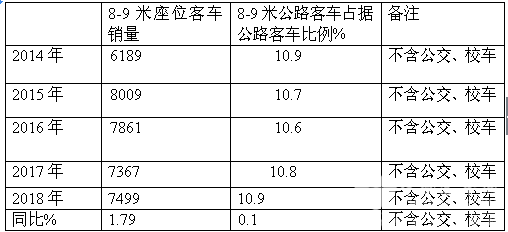

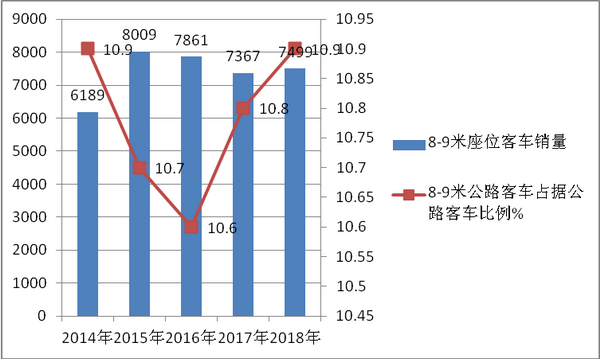

近5年1-8月8-9米公路客车销量占据当年公路客车总量的比例统计表,表1

从上图表看出:

2018年1-8月8-9米中型公路客车销量同比增长近1.79%,占据公路客车的权重却上升了0.1个百分点。原因分析:

1、8-9米中型公路客车的目标市场主要是运距在100公里以内的中短途客运、旅游及团体客车。近期内,由于去年同期销量基数较低,给2018年1-8月销量增长提供了客观上的便利。

2、尽管很多小地方都贯通了高铁和动车,虽然影响了部分客运市场,但很多旅游景点处在比较偏僻的地区,高铁动车无法直接到达,还需要8-9米中型客车接驳,为此8-9米中型公路客车的增长主要体现在旅游客车细分市场的增长,为此拉动了整体8-9米公路客车市场的微弱增长。

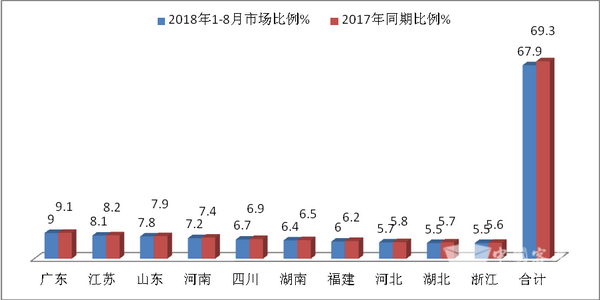

特点二、竞争更加分散,重点市场销量减少,垄断程度降低----广东、江苏、山东等经济大省市场份额较高,前10名重点区域市场集中度达到69.3%,同比下降

2018年1-8月8-9米公路客车重点区域销售流向统计表,表2

从上图表可知:

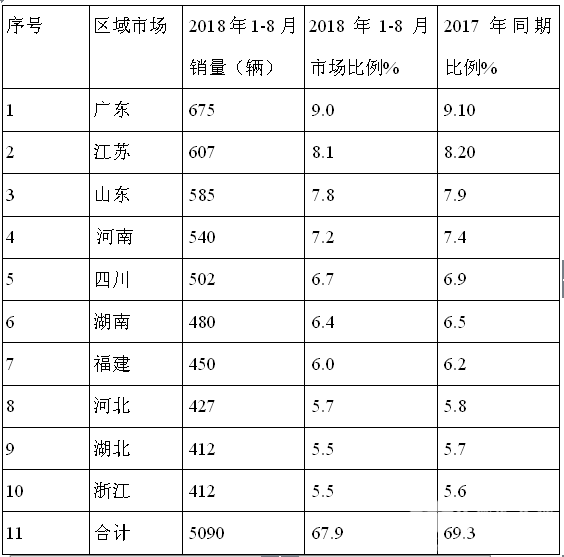

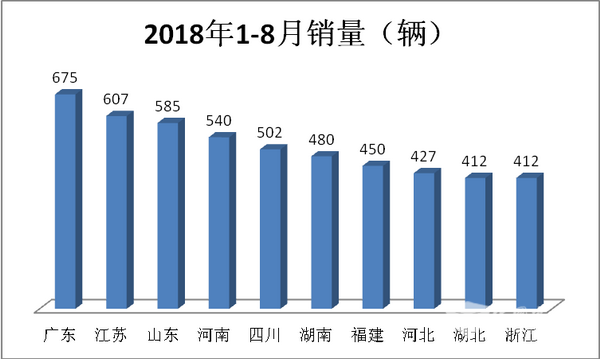

1、2018年1-8月广东等10名重点区域8-9米公路客车市场集中度达到67.9%,比2017年同期的69.3%降低了1.4个百分点,重点市场的垄断程度明显降低。

2、8-9米公路客车市场流向分布不均衡,广东、江苏、山东等经济强省的市场份额均在8%左右,但同比2017年均相应有所下降。

3、8-9米公路客车流向分布不均现象有减弱趋势,竞争更加分散。

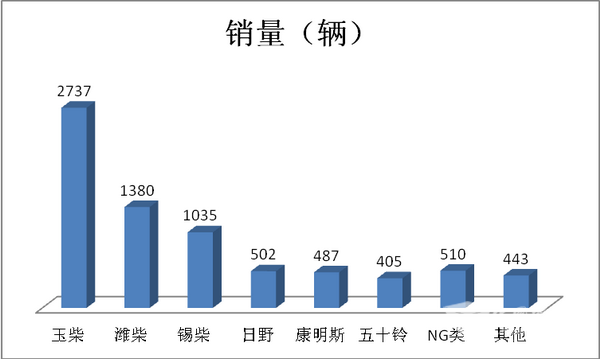

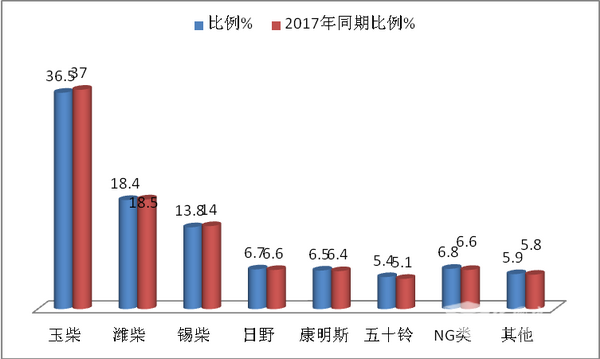

特点三、国产发动机是市场主体,总销量的比例接近68.7%;玉柴发动机占据比例最高,且同比有下降趋势;其次是潍柴、锡柴,且保持相对稳中有降的市场份额;进口发动机以康明斯、日野和五十铃等品牌为主,同比基本持平;NG上升

2018年1-8月8-9米公路客车按动力品牌划分销量结构统计表,表3

从上图表可以看出:

1、玉柴发动机是8-9米公路客车动力的最大主体,其次是潍柴,再次是锡柴,三者之和的销量比例接近68.7%。

2、玉柴发动机占据的权重为36.5%,比2017年同期的37.0%降低0.5个百分点。潍柴、锡柴市场份额也是相对稳中有降。

3、进口(或合资)品牌中,日野比例最大,其次是康明斯,再次是五十铃,且三者之和的销量比例同比2017年微弱增长。

4、国产发动机仍然是8-9米中型公路客车的绝对主体市场。

5、NG类客车占比上升,上升的幅度0.2个百分点。

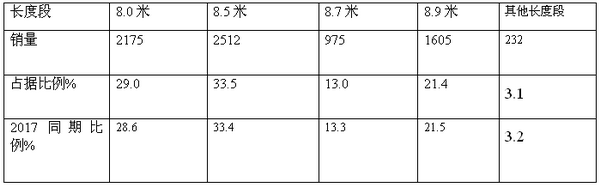

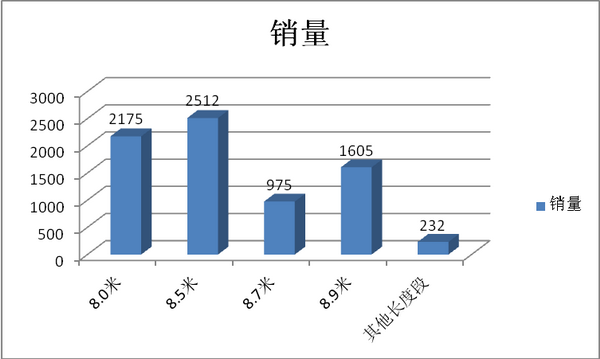

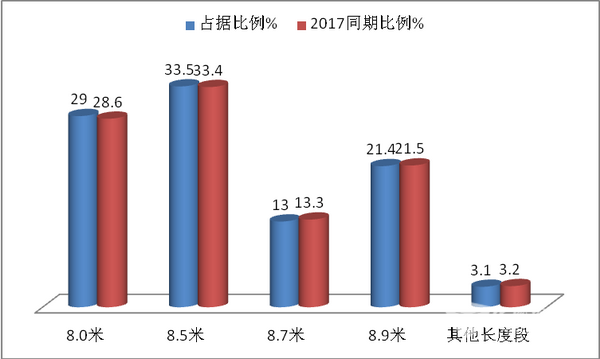

特点四:8.5米左右长度段销量最大,其次是8.0米,再次是8.9米,最少的是8.7米

2018年1-8月8-9米段中细分各长度段的公路客车销量统计,(表4)

从上图表看出:

8-9米长度段公路客车中,8.5米段是销量比例最高的长度段,比例接近三分之一,且与2017比也有上升趋势;其次是8.0米段,比例达到29%,且同比有微弱上升迹象;再次是8.9米长度段,销量比例为21.4%且同比有微弱下降态势。最小比例是8.7米长度段,销量比例接近13.0%同比比例有减少的趋势,此项分析,给公路客车企业在8-9米公路客车产品开发的车型定位方面提供了量化参考依据。

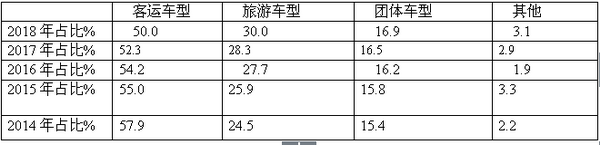

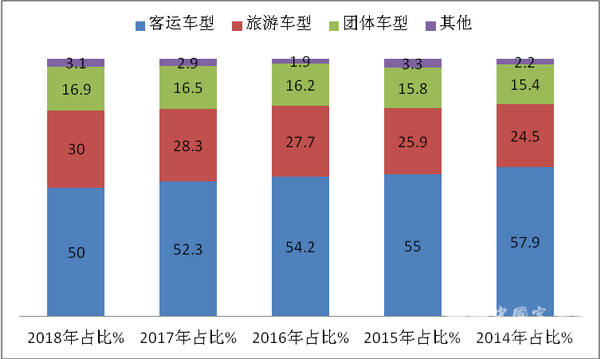

特点五:客运车型占据份额最大,但同比下滑2.3个百分点;其次是旅游车型,同比上升1.7个百分点;再次是团体车型,同比上升0.4个百分点

2018年1-8月8-9米公路客车按目标市场用途划分销量结构统计(表5)

从上图表看出:

1、8-9米公路客车中,客运车型市场份额仍然最大,超过半壁江山,但近5年一直呈现下滑态势

2、旅游客车车型销量次之,且市场份额近5年一直呈现上升态势

3、团体车型销量第三,且市场份额近5年也一直呈现上升态势。

出现上述现象的主要原因前面已分析过,在此不再赘述。

特点六、国产中型高一级配置最受市场青睐

1、根据市场调研可知:在8-9米座位车中,以2018年前8月8米5左右的国产中型高一级车销量为最大(从上面分析可知约占8-9米公路客车销量的三分之一),以此长度段的车型来说明8-9米公路客车的主要配置情况和具有一定的代表性,表6

|

产品型号 基本配置 |

6850型号高一级车 |

定价策略、主推方向 |

|

|

发动机(以销量最大的玉柴发动机为例说明) |

玉柴国V动力 |

。 1、旅游客运8米5产品在客车市场中是微利产品,是冲量型产品,。 2、目标市场定位:运距在80-200公里的城间中高速客运和中高端旅游市场。 3、主要销售区域:广东、江苏、山东、四川、湖南、上海、浙江等 |

|

|

变速器 |

哈齿六档CA6-75或其他国产品牌 |

|

|

|

离合器 |

.膜片弹簧φ395或 膜片弹簧φ380 |

|

|

|

油箱容积 |

200L或 220L |

|

|

|

行李仓门 |

翻转式玻璃钢或 翻转式铝合金 |

|

|

|

ABS系统 |

国产ABS+国产自调臂 |

|

|

|

遥控乘客门 |

有或无 |

|

|

|

轮胎 |

9R22.5无内胎子午线胎或 8.25R20有内胎子午线胎 |

|

|

|

轮罩 |

无或 不锈钢轮罩 |

|

|

|

导游椅和脚踏 |

有或无 |

|

|

|

地板革 |

国产深色耐磨或 国产灰色彩点 |

|

|

|

车宽(mm) |

2450 |

|

2、8-9米段公路客车各细分长度段目标客户群及座位数等配置分析,

表7

|

主推区域 |

目标市场 |

产品型号 |

座位数 |

车长(毫米) |

备注 |

|

河南、山东、湖北、湖南等区域 |

100公里以内的城间中低速客运和中低端旅游市场 |

6800系列 |

29+1+1 |

7900-7990 |

以国产玉柴国V机器为主,以锡柴等国产为辅,兼顾日野、尼桑发动机配置 |

|

广东、浙江、山东、江苏、湖北等 |

100-200公里运距的城间中高速客运和高中低端旅游 |

6850系列 |

33+1+1 |

8400-8520 |

含国产和进口发动机,以国产为主,但车身最好是宽体 |

|

广东、浙江、山东、江苏、湖北等 |

100-250公里公里运距的城间中高速客运和高中低端旅游 |

6870系列 |

35+1+1 |

8700-8720 |

含国产和进口发动机,以国产为主,但车身也需要宽体 |

|

广东、浙江、山东、江苏、湖北等 |

100-250公里公里运距的城间中高速客运和高中低端旅游 |

6890系列 |

37+1+1 |

8900-8995 |

国产中型高一为主 |

- 10月大中轻客车:销4.96万辆!同比增环比降 轻客\中客分别领涨同环比

- 10月新能源客车出口:“银十”失约 比亚迪夺冠 宇通\金旅分列二三

- 第401批新能源客车:上榜50款,纯电动地位更强,插混领涨

- 10月新能源客车:“银十”成色十足!宇通霸榜,中车\金旅分列二三

- 10月客车出口:销5105辆 宇通夺冠 “三龙”紧跟 欧辉大涨

- 2025年10月国家及地方层面有关客车政策汇总及评析

- 10月大中客车:宇通霸榜 中车杀入前三 欧辉“双领涨”

- 2025年前三季度公路客车市场主要特点总结

- 前三季度农村客车:“金九”坐实,累销11.66万辆

- 2025年9月公路\公交\校车PK: 谁领涨?“黑马”是哪个?

- 2025年9月及前9月新能源客车产量及动力电池装机量简析

- 1-9月考斯特客车:“金九”弱现 累销1.24万辆 增1.1%

- 9月客车出口:乌兹别克斯坦\智利\巴基斯坦居纯电动前三

- 9月新能源座位客车:销1148辆!同环比“双增” 欧辉\金龙分列二三

- 宇通夺冠,申沃\吉利争第二!9月7米以上新能源公交客车销量排行出炉

- 9月新能源轻客:销3.55万辆 “金九”如约而至 远程夺冠 江铃领涨

- 2025年前三季度大中型新能源客车市场主要看点有哪些?

- 9月客车终端市场:中客电动化率最高 宇通\江铃分获大中客\轻客冠军

- 9月轻客:销4.36万辆!“金九”坐实 长安领跑 宇通领涨

- 9月大中轻客车:“金九”旺销 5.58万辆 轻客\大客分别领涨同环比

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]