2014年客车专用车市场八大特点总结

客车专用车是客车市场领域中的一个细分市场,具有以下特点:1、是在客车基础上改装而成的,2、是用在特种领域的客车3、它有相对独立的市场空间和明确的客户群体,4、属于多功能、多品种的客车专用车型,5、一般运距比长途客运车辆和旅游车辆要短,6、生产批量小,设计制造难度大,工艺相对复杂,生产周期长,7、比一般客车制造成本高,利润也大。总之,在客车平台的基础上能够完成特定功能的特种车辆均属于客车专用车。如:医用行业的献血车、国民体质检测车、医疗体检车等;物流广告行业的客厢式货车、广告宣传专用车等;特种应急行业:应急指挥车、食品水质检测车、气象检测车、水位检测车等;还有电力行业的流动应急发电车、电力工程抢修车等等。

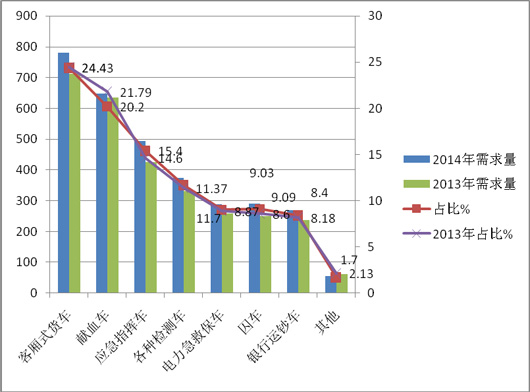

特点一、年销量同比增长近10%,客厢式货车需求比例最大

根据市场调研,2014年国内客车专用车的市场保有辆大约在13000辆左右。根据上牌数据显示,2014年的市场需求量为3200辆,比2013年同期的2910辆的销量增长了近10%。按照目标市场用途划分,2014年客车专用车需求比例最大的是广告行业的客厢式货车,2014年客车专用车需求按种类需求数量大体如下表:

|

种类 |

客厢式货车 |

献血车 |

应急指挥车 |

各种检测车 |

电力急救保车 |

囚车 |

银行运钞车 |

其他 |

合计 |

|

2014年需求量 |

781 |

647 |

493 |

375 |

289 |

291 |

269 |

55 |

3200 |

|

占比% |

24.4 |

20.2 |

15.4 |

11.7 |

9.03 |

9.09 |

8.4 |

1.7 |

100 |

|

2013年需求量 |

711 |

634 |

425 |

331 |

258 |

251 |

238 |

62 |

2910 |

|

2013年占比% |

24.43 |

21.79 |

14.6 |

11.37 |

8.87 |

8.6 |

8.18 |

2.13 |

100 |

从上图表可以看出:2014年度客车专用车需求的种类比较多,且数量都不太大,最大的是客厢式货车,也不过781辆。这与货车专用车的需求量相比小得太多了(货车专用车的需求量2014年度大约在41万辆)。

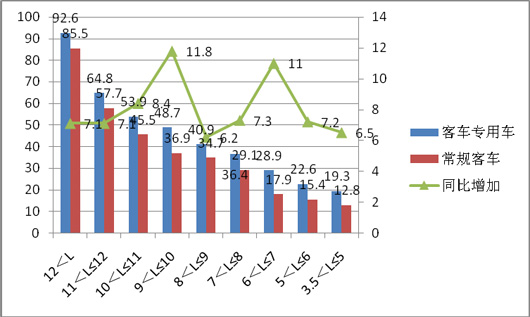

特点二、单辆平均销售价格高出对应长度的普通客车,9-10米专用客车价格高出其对应的常规车型最多

下表是2014年客车专用车各区段单辆平均售价(万元)

|

|

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 |

|

客车专用车 |

92.6 |

64.8 |

53.9 |

48.7 |

40.9 |

36.4 |

28.9 |

22.6 |

19.3 |

|

常规客车 |

85.5 |

57.7 |

45.5 |

36.9 |

34.7 |

29.1 |

17.9 |

15.4 |

12.8 |

|

同比增加 |

7.1 |

7.1 |

8.4 |

11.8 |

6.2 |

7.3 |

11.0 |

7.2 |

6.5 |

从上图表可以看出:客车专用车单辆平均售价全部在相应区段的常规客车之上。相差的最大比例是9-10米,高出常规车型达11.8万元,相差最小的3.5-5米段也在6.5万元。从此也可推测客车专用车的利润空间要大于普通常规客车。

特点三:各长度段都有目标客户偏好的客车专用车种类

2014年度占据各长度段最大比例的客车专用车种类统计表

|

|

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 |

|

专用客车种类 |

特大型工程车 |

献血车 |

应急指挥车 |

各种检测车 |

电力急救保障车 |

囚车、司法用车 |

银行运钞车 |

医疗急救车 |

物流车 |

|

占据该长度销量的比例% |

80 |

70 |

55 |

60 |

65 |

55 |

75 |

70 |

90 |

以上统计分析,给客车专用车生产制造企业一个明确的启示:以何种客车专用车进入哪个长度段最容易切入客车专用车的细分市场,最容易受到目标客户的青睐。

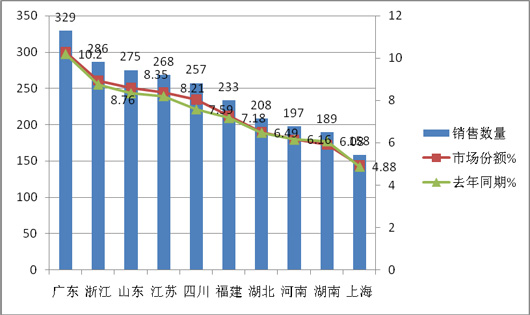

特点四、市场流向不均衡,经济发达区域客车专用车分布较多,且同比集中度有上升迹象

客车上牌信息显示,客车专用车的市场主要集中于发达地区:华东地区及南方发达地区居多,因为发达地区企业较多,政府资金比较充足。但是国家为了各种行业突发事件的预防和控制,要求全国地市级城市均需要配备一些各种行业应急车辆。现在客车专用车基本呈遍地开花之势,很多不发达地区现在也开始陆续采购具备各种用途专用车辆。2014年度客车专用车流向分析表(根据上牌数据):

|

序号 |

区域市场 |

销售数量 |

市场份额% |

去年同期% |

备注 |

|

1 |

广东 |

329 |

10.28 |

10.2 |

不含公路客车和公交客车 |

|

2 |

浙江 |

286 |

8.94 |

8.76 |

不含公路客车和公交客车 |

|

3 |

山东 |

275 |

8.59 |

8.35 |

不含公路客车和公交客车 |

|

4 |

江苏 |

268 |

8.38 |

8.21 |

不含公路客车和公交客车 |

|

5 |

四川 |

257 |

8.03 |

7.59 |

不含公路客车和公交客车 |

|

6 |

福建 |

233 |

7.28 |

7.18 |

不含公路客车和公交客车 |

|

7 |

湖北 |

208 |

6.50 |

6.49 |

不含公路客车和公交客车 |

|

8 |

河南 |

197 |

6.16 |

6.16 |

不含公路客车和公交客车 |

|

9 |

湖南 |

189 |

5.91 |

6.08 |

不含公路客车和公交客车 |

|

10 |

上海 |

158 |

4.94 |

4.88 |

不含公路客车和公交客车 |

|

11 |

合计 |

2400 |

75.0 |

73.99 |

不含公路客车和公交客车 |

从上表我们可以看出:第一、客车专用车销售的前10名主要是广东、浙江、山东、江苏等区域,这些区域都是经济较为发达的区域。最大的是广东市场,占有的市场份额为10.28%.第二、广东等前10名区域市场的集中度为75.0%,比2013年同期提高了近1个百分点,垄断程度进一步加强,全国其他23个区域(省、直辖市、自治区)只占有25%的市场份额,说明客车专用车的市场分布式相当不均衡的,这给客车专用车制造企业制定营销策略和投放营销资源提供了有利的市场依据。

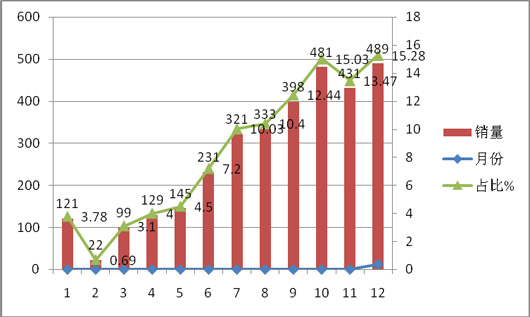

特点五:采购受季节性影响明显,购买时间大多集中在下半年

查阅上牌信息,2014年1-12月各月客车专用车销量分布表:

|

月份 |

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

销量 |

121 |

22 |

99 |

129 |

145 |

231 |

321 |

333 |

398 |

481 |

431 |

489 |

|

占比% |

3.78 |

0.69 |

3.1 |

4 |

4.5 |

7.2 |

10.03 |

10.4 |

12.44 |

15.03 |

13.47 |

15.28 |

从上图表看出:

1、全年1-12月中,12月销量最高,占比为15.28%,2月份销量最低,占比只有0.69%。

2、上半年1-6月销量占比为23.35%,下半年7-12月销量占比为76.65%,主要销量集中在下半年,尤其是集中在第四季度(第四季度的销量占比为43.78%)。因此,可以说2014年的客车专用车销量受季节性影响明显,目标客户采购时间大多集中在下半年。

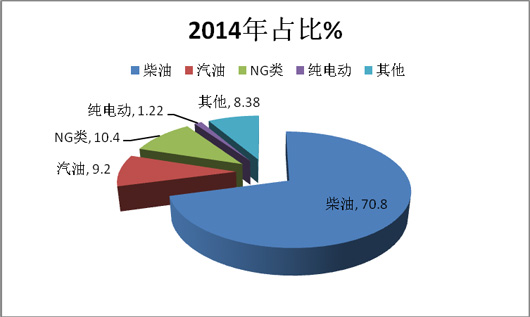

特点六:柴油仍是主要动力,纯电动也开始进入市场,但仍然较少

根据2014年上牌数据信息查询,按动力种类划分,客车专用车销量结构统计表

|

燃料种类 |

柴油 |

汽油 |

NG类 |

纯电动 |

其他 |

|

2014年销量 |

2266 |

294 |

333 |

39 |

268 |

|

2014年占比% |

70.8 |

9.2 |

10.4 |

1.22 |

8.38 |

|

2013年占比% |

71.3 |

9.9 |

9.8 |

0.31 |

8.69 |

从上图表可以看出:

1、2014年客车占用车中,柴油动力占据了70.8%,比2013年同期下降了0.5个百分点,但仍然是绝对主体地位。

2、纯电动已经开始进入客车专用车市场,根据市场调研,主要是城市物流车和环卫车,比2013年同期的比例有所增加,但在今后一段时间内仍然不可能代表客车专用车的主流方向。

特点七:底盘悬架系统和传动系统先进技术的应用,大大提高了客车专用车的舒适性、可靠性和平顺性;集中润滑系统的应用提高了产品的寿命

1、悬架系统。由于市场对客车专用车的要求越来越高,钢板弹簧悬架已不能满足舒适性的要求,而采用了性能优良的空气弹簧悬架。空气弹簧为弹性元件,通过压缩气体对载荷和道路条件变化所引起的振动进行自动调节。由于空气弹簧比钢板弹簧的自振频率低,因此空气弹簧悬架在消除汽车振动、提高客车专用车的行驶平顺性和乘座舒适性方面的性能要大大高于普通的钢板弹簧悬架。空气弹簧悬架虽然价格较高,但由于其寿命数倍于普通钢板弹簧悬架和便于维修等特点,其在客车专用车的底盘上的应用将进一步得到推广。目前我国客车专用车的底盘制造企业如安凯股份、一汽底盘、厦门金龙、东风杭汽等较多采用的是欧洲华兰德—纽威公司生产的空气悬架。

2、传动系统

客车专用车在使用过程中起步和加速操作频繁,离合器和制动器使用频率为公路车辆的数倍,整个传动系统包括离合器、变速器、传动轴以及主减速器频繁承受交变;中击载荷,因而加速了相关机件的磨损。使用液力自动变速器可以使整个动力系统实现柔性联接,大大减少了传动冲击,提高了传动系统的可靠性和寿命。在起步过程中,自动变速器能根据外界阻力变化,自动满足减速、停车、起步、加速等操作的需要,极大地提高了客车专用车的平均行驶速度。在这个过程中,驾驶员操作频率降低,驾驶员只需要控制油门和制动器,就可以对行驶速度进行控制,既提高了车辆加速时的平顺性又大大减轻了驾驶员的劳动强度。

客车专用车在引进技术的同时,国内一些客车底盘制造企业如一汽、东风和江淮等通过模仿,自主研制开发出一批客车专用车底盘,其中6—8m客车底盘以HFC6601KY、HFC6702KY、HFC6782为代表,10~11m客车底盘以CA6100、EQ145系列客车底盘为代表,较好地满足了市场需求。目前,除了部分技术含量较高的大型客车底盘外,国内生产的客车专用底盘在品种、数量、质量、技术水平等方面已基本满足市场需求。通过产品的技术引进,并经过自身的消化吸收,促使我国客车及底盘产品更新换代速度加快,并使客车专用车底盘的总体制造水平有了较大的提高。

随着客车专用车底盘技术的发展和人们对客车乘座舒适性要求的不断提高,客车专用车底盘在动力性方面越来越多地采用大功率、大转矩发动机。

3、集中润滑系统

根据市场调研,2014年销售的3200辆客车专用车中,70%以上才有集中润滑系统。采用集中润滑系统装置,可使底盘上各种传动机构、球头关节、铰支及弹簧支承等得到较好的润滑,从而大大延长客车的寿命和大修周期,充分提高客车专用车运行使用效率,并免去了驾驶员及维修人员平时繁杂的保养工作。

特点八、批量小、制作工艺复杂,生产模式多样化

2014年的客车专用车销量也只有3200辆,而品种多达10种以上,相对大中客车行业年销量20多万辆的规模来说,无疑是批量较小。在从2003年的“非典”到2008年中国南方发生的冰雪灾害、四川汶川大地震、2010年的玉树地震、甘肃舟曲泥石流爆发以及各地经常出现的矿难等各种突发事件,引发了医疗、电力急救保障等行业对客车专用车的重视,因此,近几年每年客车专用车市场在以大约8-10%的增长速度递增。目前由于国内拥有巨大的客车专用车市场,让很多客车厂家匆匆加入制造客车专用车的队伍中。但由于客车专用车本身的特殊性,造成了客车专用车一般生产批量小,设计制造难度大,整车生产周期又长。客车专用车生产特点是小的改装厂不具备改装资质,想做做不了;大的客车厂家又因专用客车批量小、制作工艺复杂,不想做。

现在虽然大多数客车企业只是上了公告,拓展了客车专用车型,其实在制造过程、设计工艺等方面并不重视客车专用车。现在的大多数客车厂家的客车专用车基本是生产空壳专用客车,然后由一些专用设备改装厂改装内部装修及安装各种特种设备,安装设备之前车辆骨架已经焊接完毕,固定设备及隔断位置不好预留焊接固定板及电器过线孔等问题,因此装载的很多医疗设备与车体连接强度都不够牢固,更没有什么质量保证体系。以这种方法生产出的客车专用车,不具备客车专用车应具有的个性及特色,难以满足一些特种购车单位、体检中心、疾病控制中心的特殊要求。

另一种是一些客车厂家,为了更好地做好客车专用车这块市场,就单独成立了特种车(专用车)项目部,专门从事客车专用车的设计、生产和制造,有专门的客车制造技术,再加上与一些专业设备厂家共同合作开发专业的客车专用车型,以这样灵活的生产模式生产的客车专用车还比较专业,正好具备客车专用车开发和制造能力,适合专用客车批量小、制作工艺复杂但利润比常规客车可观等特点,基本代表了我国客车专用车的发展方向。

小结:对于传统客车企业来说,专用客车虽然需求逐年增加,但需求信息比较隐蔽,传统客车企业销售员过去不接触专用客车市场,信息量较分散,客户群也不一样。专用客车有多样、批量小的特点,传统客车企业要在这一领域做大,就要形成多元化的产品系列,以求有更广阔的发展空间。但由于专用客车品类繁多,全部发展耗费精力较多,因此每个企业应该根据自身状况有所选择。从目前来说,物流专用车和场馆车发展不错,救灾车、工程抢险车、医疗车等也都可以,尤其是电动专用车(如电动物流车、电动邮政车、电动环卫车等),既环保,又节能,因此发展前景广阔。业内专家建议,传统客车企业开拓专用客车市场,应该重视3个方面:对经营环境变化的快速反应能力、应设置专门的机构来应对以及打造一个品质最好的专用车平台。客车专用车由于要满足不同客户、不同地域、不同作业内容的特殊要求,其开发的复杂性更大,需要专门的机构或部门来负责。同时,客车专用车要保证专用设备的功能和品质,技术含量很高,应该选择企业最成熟的产品作为平台。而且客车专用车市场作为一个新开拓的市场,规模不大,交易规则也不太完善,需求又具有较强的偶然性,只有提高对经营环境变化的快速反应能力,才能够把握住稍瞬即逝的市场机会。

对客车企业来说,一定要认识到客车专用化前景看好,但仍然不是客车市场的主流

根据市场调研,目前国内客车专用车的年需求量大约在3500辆左右,专家判断未来3-5年的需求量可能上升到20000辆左右,而且种类较多,因此市场前景看好。由于专用客车主要是改装,与客车企业在生产线上批量生产完全不同,除了需要熟练的技术工人外,还要购买新的改装设备。同时,专用客车研发难度不大,但是生产起来比较麻烦,生产组织不能像流水线那么迅速、整齐,都是个性化的东西。因此客车厂家或专门成立专用车项目部,或建立新的改装厂,或选择与一些专业改装厂家合作。客车专用化前景广阔,但不会是传统客车企业的主流。专用客车虽然能保证一定的利润增加,但整体来讲,它主要是在传统的原型车上专用设备的一些添加,如果要做的话,可能会找专业的改装厂,客车企业不可能把太多精力放在专用客车上。

- 10月大中轻客车:销4.96万辆!同比增环比降 轻客\中客分别领涨同环比

- 10月新能源客车出口:“银十”失约 比亚迪夺冠 宇通\金旅分列二三

- 第401批新能源客车:上榜50款,纯电动地位更强,插混领涨

- 10月新能源客车:“银十”成色十足!宇通霸榜,中车\金旅分列二三

- 10月客车出口:销5105辆 宇通夺冠 “三龙”紧跟 欧辉大涨

- 2025年10月国家及地方层面有关客车政策汇总及评析

- 10月大中客车:宇通霸榜 中车杀入前三 欧辉“双领涨”

- 2025年前三季度公路客车市场主要特点总结

- 前三季度农村客车:“金九”坐实,累销11.66万辆

- 2025年9月公路\公交\校车PK: 谁领涨?“黑马”是哪个?

- 2025年9月及前9月新能源客车产量及动力电池装机量简析

- 1-9月考斯特客车:“金九”弱现 累销1.24万辆 增1.1%

- 9月客车出口:乌兹别克斯坦\智利\巴基斯坦居纯电动前三

- 9月新能源座位客车:销1148辆!同环比“双增” 欧辉\金龙分列二三

- 宇通夺冠,申沃\吉利争第二!9月7米以上新能源公交客车销量排行出炉

- 9月新能源轻客:销3.55万辆 “金九”如约而至 远程夺冠 江铃领涨

- 2025年前三季度大中型新能源客车市场主要看点有哪些?

- 9月客车终端市场:中客电动化率最高 宇通\江铃分获大中客\轻客冠军

- 9月轻客:销4.36万辆!“金九”坐实 长安领跑 宇通领涨

- 9月大中轻客车:“金九”旺销 5.58万辆 轻客\大客分别领涨同环比

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]