2014年12月份11-12米公路客车市场分析

一、11-12米公路客车是客车企业最关注的细分市场之一

根据统计分析,公路客车占据客车整体市场大约65%左右的市场份额,是客车市场中绝对的主体,而11-12米公路客车占据9米以上大型公路客车60%左右的市场比例,也是所有公路客车细分市场中销量最大的细分市场,地位举足轻重。因此,11-12米公路客车是公路客车细分市场中的大哥大。根据市场调研,11-12米公路客车主要承担运距在200公里以上的省级市与地级市、地级市与地级市、跨省的城际线路等长途客流运输任务。是公路客车企业的实力象征,是公路客车制造企业的核心利润来源。根据客车业内专家分析,主流客车企业的利润大约有50%来自11-12米公路客车的贡献,原因如下:

1、11-12米公路客车是公路客车市场中销量最大的细分市场;

2、11-12米公路客车是技术含量较高的客车产品之一

3、11-12米公路客车是客车产品中边际贡献最大的载体

4、客户在购买11-12米公路客车时比较注重品牌,市场集中度相对较高。

因此,11-12米公路客车是所有公路客车企业最关注的细分市场,详细分析之就显得非常重要。

二、2014年12月份11-12米公路客车销量流向分析

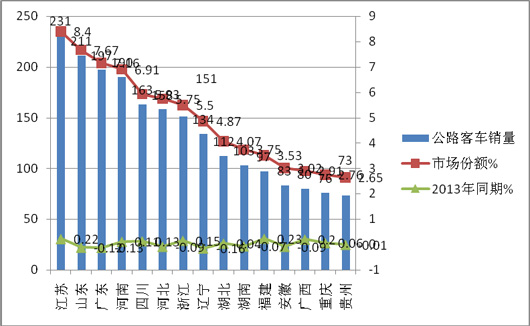

最新上牌数据显示,将2014年12月11-12米公路客车累计销量2750辆,同比降幅2.0%。

产品销量在前15名的全国主流区域市场列表如下:

|

序号 |

区域市场 |

公路客车销量 |

市场份额% |

2013年同期% |

|

1 |

江苏 |

231 |

8.4 |

0.22 |

|

2 |

山东 |

211 |

7.67 |

-0.12 |

|

3 |

广东 |

197 |

7.16 |

-0.13 |

|

4 |

河南 |

190 |

6.91 |

0.11 |

|

5 |

四川 |

163 |

5.93 |

0.13 |

|

6 |

河北 |

158 |

5.75 |

-0.09 |

|

7 |

浙江 |

151 |

5.5 |

0.15 |

|

8 |

辽宁 |

134 |

4.87 |

-0.16 |

|

9 |

湖北 |

112 |

4.07 |

0.04 |

|

10 |

湖南 |

103 |

3.75 |

-0.07 |

|

11 |

福建 |

97 |

3.53 |

0.23 |

|

12 |

安徽 |

83 |

3.02 |

-0.09 |

|

13 |

广西 |

80 |

2.91 |

0.20 |

|

14 |

重庆 |

76 |

2.76 |

0.06 |

|

15 |

贵州 |

73 |

2.65 |

-0.01 |

|

|

合计 |

2059 |

74.88 |

0.47 |

从上图表可以看出,2014年12月:

1、11-12米公路客车市场分布较为不平衡,前15名销量区域占据了74.88%市场份额,其余15个区域市场只有25.12%的市场机会。

2、江苏、山东、广东、河南是11-12米公路客车销量前4名的区域市场,这4个区域11-12米公路客车占有的市场份额为30.14%,超过了30%。

产生上述现象的主要原因如下:

1、11-12米公路客车的目标市场主要是运距在200公里以上的中高速客运和大中型旅游市场,而在经济相对发达的区域,高速客运和旅游市场都相对发达。

2、广东、江苏、山东等区域市场(河南除外)是我国经济较发达的地区,GDP历来位居全国前列,高速公路里程在全国也位居前列。

3、广东、江苏、山东、河南等区域都是人口大省,外来务工人员较多,客流量一直处于全国前列,而承担大量客流任务的主要交通工具依然是11-12米公路客车,尤其是每逢节假日,火车票一票难求,飞机票又很昂贵,11-12米公路客车就必然担负起长途客运的重任。

4、经济相对不发达、客流量相对较小、高速公路相对里程较少的区域,11-12米公路客车的需求量较小。

上述区域的流向分析,必然给公路客车企业制定营销策略、科学的分配营销资源、寻找利润来源提供了具体的量化依据。

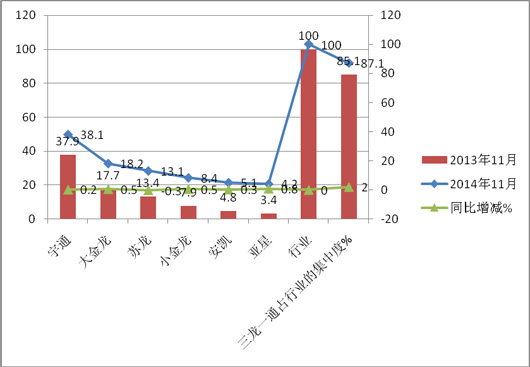

三、2014年12月主流客车企业11-12米公路客车销量增幅大小不均,宇通客车稳座第一把交椅,三龙一通是11-12米公路客车的盟主,强者更强的局面正在涌现

主流公路客车企业2014年12月份11-12米公路客车市场份额与2013年同期比

|

企业 |

宇通 |

大金龙 |

苏龙 |

小金龙 |

安凯 |

亚星 |

行业 |

三龙一通占行业的集中度% |

|

2014年12月 |

38.1 |

18.2 |

13.1 |

8.4 |

5.1 |

4.2 |

100 |

87.1 |

|

2013年12月 |

37.9 |

17.7 |

13.4 |

7.9 |

4.8 |

3.4 |

100 |

85.1 |

|

同比增减% |

0.2 |

0.5 |

-0.3 |

0.5 |

0.3 |

0.8 |

0 |

2.0 |

从上图表看出:

1、宇通客车11-12米公路客车市场份额最大,仍然增长,可见客车老大在11-12米公路客车细分市场的绝对霸主地位及盈利能力。

2、厦门金龙11-12米公路客车市场份额处于第二,增幅处于第二,盈利能力也不错。

3、苏州金龙11-12米公路客车市场份额处于第三,同比处于微降状态,降幅较小,盈利能力尚可。

4、小金龙11-12米公路客车销量处于第四,增幅第二,发展潜力不错,利润增长动力增强。

5、以高档客车市场见长的安徽安凯客车,其实最大的高档客车优势领域就在11-12米公路客车这个细分市场,2014年12月市场份额处于第五,但增幅处于第三,使其利润的增长添加了筹码。

6、老牌子公路客车的生产企业亚星客车,其实最大的公路客车优势领域也在11-12米公路客车这个细分市场,但2014年12月市场份额处于第六,增幅最大。

7、2014年12月主流公路客车企业(含三龙一通、安凯及亚星)的11-12米公路客车总量占据行业的集中度为87.1%,而2013年同期其集中度为85.1%,2014年12月集中度上升了近2个百分点,一方面说明三龙一通等主流公路客车企业是行业11-12米公路客车的绝对垄断者,同时其垄断地位还在加强,这也从一定程度上说明了三龙一通等公路客车企业强大的原因。

四、2014年12月大型高一级仍然是11-12米公路客车的构成主体,其次是大型中级,高三级比例最低,配置随国家标准的变化而改进

(一)按等级划分11-12米公路客车的销量结构。根据权威统计,2014年12月销售的2750辆11-12米公路客车中,按等级划分销量结构如下:

|

等级 |

大型中级 |

大型高一 |

大型高二 |

大型高三 |

合计 |

|

|

2014年12月 |

销量(辆) |

1009 |

1427 |

261 |

523 |

2750 |

|

占据的比例% |

36.7 |

51.9 |

9.5 |

1.9 |

100 |

|

|

2013年12月 |

占据比例% |

37.5 |

51.2 |

9.7 |

1.6 |

100 |

从上表看出:2014年12月与2013年同期比较,11-12米大型公路客车的等级发展倾向是:

1、大型中级客车比例下降了0.8个百分点,大型高一级比例上升了0.7个百分点,大型高二级客车比例基本持平,只下降了0.2个百分点,而大型高三级客车下降了0.3个百分点。

2、从上述分析可知,2014年12月份,在构成11-12米大型公路客车的等级结构中,主要是大型中级比例下降较多,而大型高一级上升较多,实际上,上升和下降主要是在这两者之间转换,其他级别的结构比例几乎没有发生多大变化。

3、大型高一级客车几乎占据了11-12米公路客车的超过5成的比例,其次是大型中级,也就是说,11-12米大型公路客车中,其主体部分是大型高一级。这给公路客车企业在制定11-12米公路客车的等级上提供有力的营销依据。

(二)2014年12月,根据市场调研,11-12米公路客车的主要配置分析。根据市场调研,目前11-12米公路客车主要配置用的国产件大约占据到55%左右,价格一般在50-60万之间,而且有大约60-70%用于200-300公里之间的中长途客运市场,目标用户一般对安全可靠性不是十分苛刻,大型中级(团体车居多)、大型高一级(旅游车、300公里运距的客运车较多)即可。如果运距在300公里以上的长途高速客运,一般的目标客户对安全可靠性要求相对比较高,大多把部分关键的总成件选装进口的(如发动机、离合器、转向系统、ABS等),在悬挂系统上一般都采用气囊系统,因此等级上都达到大型高一级以上。对于运距在500公里以上的超长途高速客运市场,几乎所有的目标客户对安全可靠性有要求都很高,关键总成如发动机、变速器、前后桥、刹车系统、转向系统等几乎都是进口配置,为了提高产品在行驶过程中的平顺性和舒适性,对悬挂系统一般要求是进口气囊悬挂(前二后四居多),辅助制动系统一般也采用进口缓速器,防抱死系统采用进口ABS和间隙自动调整臂,有的用户还要求配置ASR防侧滑系统,另外对行李仓的容积也提出了更高的要求。产品等级达到大型高二级以上。对担任部分长途公路客运的11-12米卧铺客车的铺位数、卧具的安全性能等均提出了比较高的要求;对部分价格在150万以上的高档顶级客车,配置上采用的都是进口原装件(发动机、变速箱、传动轴、离合器、转向机构、前后桥、独立悬架),等级达到大型高三级,这类产品一般用在非常重要的场合,数量很少。

(三)2014年12月构成11-12米公路客车配置的主体---大型高一级客车具体配置分析(以基础车型中较常用的国产玉柴动力为例说明)

|

产品型号与基本配置 |

12米大型高一级车 |

定价策略、价格优势、竞争卖点、主推方向 |

|

车长(毫米) |

11995---12000 |

1、12米大型高一级国Ⅲ产品,主要定位于高端高速客运市场(或旅游市场方向)、目标市场定位:运距在200-500公里的高端高速客运市场。 2、主要销售区域:广东、北京、上海、江苏、山东、辽宁、湖北、云南等。

|

|

车身结构 |

全承载式或半承载式 |

|

|

发动机 |

YC6L330-42 |

|

|

离合器 |

.膜片弹簧φ430.或进口萨克斯φ430 |

|

|

转向器 |

美国斯派达或进口ZF |

|

|

变速箱 |

綦江六档(S6-150),三软轴操纵或綦江六档(S6-90) |

|

|

桥 |

国产前桥6.5T,后桥13T(进口主减) |

|

|

电涡流缓速器 |

国产+温度报警器 |

|

|

ABS |

WABCO |

|

|

悬挂系统 |

国产六气囊(前二后四居多) |

|

|

自动调整臂 |

进口或国产 |

|

|

轮胎 |

佳通12R22.5真空胎或者295/80R22.5真空胎 |

|

|

油箱容积 |

400L或440L |

|

|

行李仓门 |

翻转式铝合金 |

|

|

乘客座位 |

51座,背可调,可横移,安全带 |

|

|

地板革 |

国产石英砂或者国产灰色彩点耐磨 |

|

|

暖风散热器 |

8个壁挂式或6个方箱式 |

|

|

导游椅 |

整体式(真皮) |

|

|

智能系统 |

车联网技术系统 |

五、2014年12月,车联网等先进技术成为11-12米公路客车的标准配置,舒适性、智能性逐步提高。

根据市场调研,11-12米公路客车的配置越来越高档:如目前车联网系统和技术已经进入很多11-12米公路客车配置系统,比如苏州金龙的10米以上客车,很多都装有“四大免费”云系统,当前,伴随移动互联网的飞速发展,智能手机和平板电脑等手持智能终端越发普及,就乘客而言,通过统计,一上客车就打开手机上网自娱自乐的乘客已占20%,人均上网时间约两小时,没有上网的乘客大部分在睡觉。根据实际运营的效果来看,安装WiFi设备的大巴,一个月内的售票量比同期提高了20%左右。在票价相同、车况类似的情况下,许多乘客宁愿晚上一小时车,也会选择有免费无线网络的车辆乘坐。

为此,海格云系统率先推出,并实行4大免费:云系统设备免费、用户上网流量免费、云系统设备安装免费、云系统设备维保服务免费。通过4个免费,通俗地说,就是将免费的移动互联网导入车厢,让乘客尽情的体验移动互联网带来的乐趣,增强乘客的黏性,提高上座率,为客车运营商赢得更多的乘客,提高客运业服务水平,使客车产品和客运业真正实现转型升级,并顺应潮流,大步迈向移动互联时代。

宇通客车、厦门金龙、东风扬子江、济南豪沃客车等在11-12米公路大型客车都有装配自己设计的车联网信息管理系统,这毫无疑问提高了11-12米大型公路客车的单辆售价。

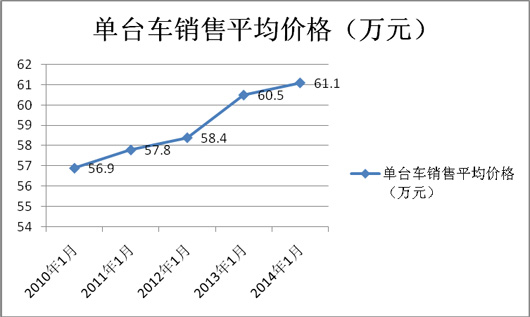

1、近5年12月份11-12米公路客车销售价格统计(万元)

|

年份 |

2010年12月 |

2011年12月 |

2012年12月 |

2013年12月 |

2014年12月 |

|

单台车销售平均价格(万元) |

56.9 |

57.8 |

58.4 |

60.5 |

61.1 |

由上图表看出:近5年12月11-12米座位车单台平均销售价格逐年在上升,尤其2012年到2013年价格升幅较大,主要是因为2013年7月1日后国iii转国IV导致发动机价格升高,从而导致单台11-12米公路客车价格升高幅度较大。

2、价格对应的主要配置分析

2.1价格在50-60万之间的公路客车主要是指11-12米的区段产品,动力模块的关键总城件主要是国产的,目标市场主要锁定运距在250-400公里的以上的中高速客运和旅游市场。

2.2价格在60-70万的公路客车主要是指11-12米的区段产品,动力模块的关键总城件部分是进口的,目标市场主要锁定运距在300-500公里的中高速客运和豪华旅游客车市场。

2.3价格在70-80万的公路客车主要是指11-12米的区段产品,动力模块的关键总城件部分是进口的,目标市场主要锁定运距在300-500公里的高速客运和豪华旅游客车市场。

2.4价格在80-90万的公路客车主要是指11-12米的区段产品,动力模块的关键总城件大部分是进口的,且日韩系列比较多,目标市场主要锁定运距在300-500公里的中高速客运和豪华旅游客车市场。

六、国家货币紧缩、经营模式改变、动车组增加、营运成本增加是抑制2014年12月11-12米公路客车销量增幅的主要原因

2014年12月11-12米公路客车同比降幅为2%,其原因如下:

1、国家大大缩减货币发行流量,部分地区甚至出现“钱荒”现象,使得商业银行贷款门槛提高,而11-12米公路客车价值较高,70%以上购买者主要是靠银行贷款融资付款,因此,必然影响到11-12米公路客车的购买,直接表现就是销量增幅减缓。

2、2014年12月很多区域的长途客运经营模式发生了变化,主要是以前靠自己“跑单帮”的个体户被吸纳到长途客运公司的麾下,实行集约经营和统一管理,原来那种“零星购买”公路客车的购买行为转变成“大批量统一采购和集中购买”的行为。这种购买行为的转变在资金充足情况下可以带来购买数量的大幅上升,因为集约经营和统一管理降低了长途公路客车的经营风险,但是,集中购买必然对资金提出了更高的要求,而在国家货币紧缩的2014年,这种购买经营方式必然存在资金风险,因此,有很多购买计划因为资金不足而不得不取消或延迟。

3、动车组和高速列车的增加,影响比较大的是火车沿途的长途高速客运班次,对11-12米大型公路客运的销售市场影响也是必然的。

4、通货膨胀,原材料成本增加,油料价格上涨,给11-12米公路客车的营运成本带来了较大程度的上涨,而票价由于国家控制无法快速上涨,这必然大大降低了11-12米公路客车的营运利润,打击了经营者们的积极性,在一定程度上也挫伤了其购买11-12米公路客车的激情,直接表现就是销售增幅减少。

5、中央反腐力度的加大,抑制了很多公款旅游市场,这从一定程度上也抑制了12月份的11-12米旅游客车市场,从而影响12月份的公路客车市场。

- 10月大中轻客车:销4.96万辆!同比增环比降 轻客\中客分别领涨同环比

- 10月新能源客车出口:“银十”失约 比亚迪夺冠 宇通\金旅分列二三

- 第401批新能源客车:上榜50款,纯电动地位更强,插混领涨

- 10月新能源客车:“银十”成色十足!宇通霸榜,中车\金旅分列二三

- 10月客车出口:销5105辆 宇通夺冠 “三龙”紧跟 欧辉大涨

- 2025年10月国家及地方层面有关客车政策汇总及评析

- 10月大中客车:宇通霸榜 中车杀入前三 欧辉“双领涨”

- 2025年前三季度公路客车市场主要特点总结

- 前三季度农村客车:“金九”坐实,累销11.66万辆

- 2025年9月公路\公交\校车PK: 谁领涨?“黑马”是哪个?

- 2025年9月及前9月新能源客车产量及动力电池装机量简析

- 1-9月考斯特客车:“金九”弱现 累销1.24万辆 增1.1%

- 9月客车出口:乌兹别克斯坦\智利\巴基斯坦居纯电动前三

- 9月新能源座位客车:销1148辆!同环比“双增” 欧辉\金龙分列二三

- 宇通夺冠,申沃\吉利争第二!9月7米以上新能源公交客车销量排行出炉

- 9月新能源轻客:销3.55万辆 “金九”如约而至 远程夺冠 江铃领涨

- 2025年前三季度大中型新能源客车市场主要看点有哪些?

- 9月客车终端市场:中客电动化率最高 宇通\江铃分获大中客\轻客冠军

- 9月轻客:销4.36万辆!“金九”坐实 长安领跑 宇通领涨

- 9月大中轻客车:“金九”旺销 5.58万辆 轻客\大客分别领涨同环比

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]