2014年1月校车市场销售数据分析

一、2014年1月主流企业校车销量分析---1月校车销售1449辆,比去年同期的1453辆下降12%;宇通销量最大,销售530辆,占据了校车市场36.57%的市场份额,比去年同期的18.86%的份额提高了近一倍;5-6米销量最大达到573辆,比去年同期的187辆增长206.4%

根据完美作业网有免费视频对中国50家主流客车企业统计显示,2014年1月校车共计销售1449辆,比去年同期的1453辆下降了0.275%,前15名企业总计销售1428 辆,占据了校车市场总量的98.55%,前15名具体销量如下:

2014年1月主流客车企业校车销售情况统计表(辆)

|

序号 |

企业 |

11-12米 |

10-11米 |

9-10米 |

8-9米 |

7-8米 |

6-7米 |

5-6米 |

3.5-5米 |

合计 |

|

1 |

宇通客车 |

25 |

10 |

18 |

38 |

143 |

65 |

231 |

|

530 |

|

2 |

长安客车 |

|

|

40 |

|

20 |

15 |

84 |

|

159 |

|

3 |

襄阳旅行车 |

|

|

7 |

|

12 |

30 |

109 |

|

158 |

|

4 |

桂林客车 |

|

4 |

|

|

1 |

29 |

83 |

|

117 |

|

5 |

东风特汽 |

|

|

|

15 |

32 |

40 |

|

|

87 |

|

6 |

烟台舒驰 |

|

7 |

|

2 |

68 |

4 |

|

|

81 |

|

7 |

中通客车 |

|

4 |

|

28 |

27 |

|

|

|

59 |

|

|

苏州金龙 |

7 |

|

|

1 |

16 |

|

20 |

|

44 |

|

8 |

一汽无锡 |

|

|

|

|

13 |

24 |

|

|

37 |

|

9 |

上饶客车 |

|

|

|

|

3 |

9 |

18 |

|

30 |

|

10 |

东风客车 |

|

|

|

|

14 |

7 |

9 |

|

30 |

|

11 |

少林 |

|

|

|

|

9 |

15 |

|

|

24 |

|

12 |

友谊客车 |

|

|

|

1 |

|

6 |

17 |

|

24 |

|

13 |

小金龙 |

|

12 |

|

|

6 |

|

2 |

|

20 |

|

14 |

豪沃客车 |

|

|

|

|

|

18 |

|

|

18 |

|

15 |

江淮客车 |

|

|

|

|

|

10 |

|

|

10 |

|

|

合计 |

32 |

37 |

65 |

85 |

364 |

272 |

573 |

|

1428 |

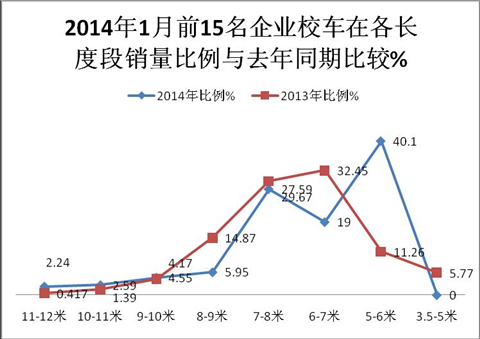

按长度划分,2014年1月前15名各个长度段校车的销量与2013年同期比较(辆)

|

长度区间 |

11-12米 |

10-11米 |

9-10米 |

8-9米 |

7-8米 |

6-7米 |

5-6米 |

3.5-5米 |

合计 |

|

2014年1月销量(辆) |

32 |

37 |

65 |

85 |

364 |

272 |

573 |

|

1428 |

|

比例% |

2.24 |

2.59 |

4.55 |

5.95 |

27.59 |

19.0 |

40.1 |

0 |

100 |

|

2013年1月销量(辆) |

6 |

20 |

60 |

214 |

427 |

467 |

162 |

83 |

1439 |

|

比例% |

0.417 |

1.39 |

4.17 |

14.87 |

29.67 |

32.45 |

11.26 |

5.77 |

100 |

从以上图表分析可知:

1、2014年1月校车销量超过100辆的有宇通客车、长安客车和东风襄樊旅行车、及桂林客车4家,其中宇通客车达到530辆,占据了校车市场36.57%的市场份额,独占鳌头,比去年同期的18.86%市场份额提高了近1倍,说明市场竞争更加垄断。

2、按长度段划分,5-6米销量最大,占据了40.1%的市场比例,比去年同期的11.26%的市场份额提高了近29个百分点,其次是7-8米,但市场比例有所下降;再次是6-7米,市场比例有所下降,。下降的幅度达到13.45个百分点。3.5-5米比例最小为零,但去年同期有销售,11-12米比例在加大,但总体仍然较小。

3、2014年1月校车销售同比稍微有所下降,但与去年销量几乎持平。

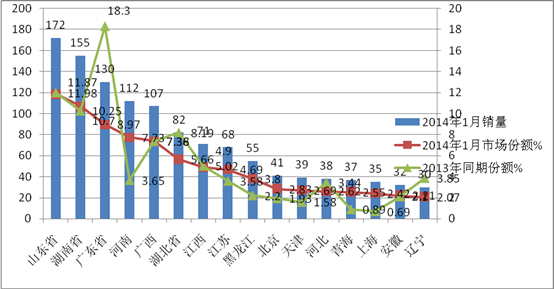

二、2014年1月校车销售流向分析----市场区域分布不均衡,集中度有所降低。前15名区域的市场集中度达到83.09%,比去年同期降低了近1.92个百分点,其山东市场份额最大,广东市场份额降幅最大,河南市场份额增幅最大

根据上牌数据最新统计,2014年1月校车区域流向统计与去年同期比较表

|

序号 |

省份 |

2014年1月销量 |

2014年1月市场份额% |

2013年同期份额% |

|

1 |

山东省 |

172 |

11.87 |

11.98 |

|

2 |

湖南省 |

155 |

10.70 |

10.25 |

|

3 |

广东省 |

130 |

8.97 |

18.3 |

|

|

河南 |

112 |

7.73 |

3.65 |

|

4 |

广西 |

107 |

7.38 |

7.36 |

|

5 |

湖北省 |

82 |

5.66 |

8.19 |

|

6 |

江西 |

71 |

4.90 |

5.02 |

|

7 |

江苏 |

68 |

4.69 |

3.58 |

|

8 |

黑龙江 |

55 |

3.8 |

2.2 |

|

9 |

北京 |

41 |

2.83 |

1.93 |

|

10 |

天津 |

39 |

2.69 |

1.58 |

|

11 |

河北 |

38 |

2.62 |

3.44 |

|

12 |

青海 |

37 |

2.55 |

0.89 |

|

13 |

上海 |

35 |

2.42 |

0.69 |

|

14 |

安徽 |

32 |

2.21 |

2.1 |

|

15 |

辽宁 |

30 |

2.07 |

3.85 |

|

16 |

合计 |

1204 |

83.09 |

85.01 |

从上图表看出,2014年1月校车流向前15名区域市场的垄断程度有所降低,比去年同期降低了近1.92个百分点,其中升幅最大的市场是河南区域,降幅最大的区域是广东市场。

三、2014年1月销售的校车中,按发动机配置的品牌划分,配置校车的动力以玉柴最多,其次是锡柴、再次是东风朝柴,但市场比例均比去年同期有所下降(云内动力除外)

按发动机品牌划分,2014年1月校车的销量统计表

|

序号 |

发动机品牌 |

校车销量(辆) |

市场份额% |

去年同期市场份额% |

|

1 |

广西玉柴 |

553 |

38.16 |

38.7 |

|

2 |

一汽锡柴 |

440 |

30.37 |

30.4 |

|

3 |

东风朝柴 |

227 |

15.67 |

15.76 |

|

4 |

五菱柳机 |

110 |

7.59 |

7.91 |

|

5 |

潍柴动力扬柴 |

58 |

4.00 |

3.1 |

|

6 |

福田康明斯 |

21 |

1.45 |

1.5 |

|

7 |

安徽江淮 |

19 |

1.31 |

1.7 |

|

8 |

云内动力 |

12 |

0.83 |

0.55 |

|

9 |

其他 |

9 |

0.62 |

0.344 |

|

10 |

合计 |

1449 |

100 |

100 |

从上表可以看出:按发动机品牌划分,玉柴发动机是2014年1月份校车销量最多的配置,但比去年同期有所下降;其次是锡柴,比去年同期也有所下降。再次是东风朝柴,也比去年同期有所下降。这一分析,无疑会给客车企业今后在开发校车产品时配置何种动力提供了最有利的市场支持。

四、可能影响2014年校车市场的竞争要素分析---产品奇思妙想、安全与服务的提升、渠道的拓展、品牌和口碑将是影响2014年校车市场竞争的核心元素

在过去的2013年,校车企业们一鼓作气强势营销,势必要抢占到属于自己最大限度的份额。宇通、长安、中通等企业都是较大的市场赢家。也有很多企业后来居上,如大金龙、苏州金龙、小金龙等主流客车企业,也在校车的产品研发、市场营销上加大了投入。完全可以预计:2014年校车市场竞争依然激烈,从上面分析的数据就可以看出,对校车一贯占有绝对垄断优势的宇通客车,在2014年一月市场份额居上升了近1倍,说明留给其他客车企业的市场份额在减少,但2014年前1个月的销售数据未必能说明什么。专家预测,2014年的校车市场可能仍然是硝烟弥漫,竞争激烈。笔者认为,2014年的校车竞争要素可能着重在以下几个层面:

第一:比拼产品和市场营销的“奇思妙想”

2011年,校车事故频发引发了人们对于校车的关注,这块深藏的市场才被挖掘出来,尽管早几年就有校车企业默默努力,但是直到去年,越来越多的企业才加入到这场阵地战的争夺中来。先来者要让自己享受到应有的领导者地位,后到者希望在这新一轮的洗牌中,提升自己的品牌竞争力。2012年充满挑战,客车企业们放掉曾经的低调,一方面在广告、线上线下的活动等诸多方面进行着差异化的营销,另一面在产品、服务方面重塑着企业的核心竞争力。

最重要的比拼还是在宇通、金龙等占据主流地位的客车企业们之中进行,2012年春节,宇通校车主题公益广告《可能篇》正式在央视一套开播。在春节收视高峰期间,在中国最有影响力的频道和最有价值的黄金时段,宇通校车展示了自己的企业实力和市场领导地位。这是宇通的第一轮胜利,对宇通形象影响意义重大,2013年宇通校车仍然是最大的赢家。

在产品上,宇通实施多样化策略,既生产高端的长鼻子系列校车,又有普通平头校车,涵盖不同的外形结构,长度、大小、座位数不一,产品线丰富,同时还推出安芯系统+360度专用校车安全解决方案,从产品到解决方案到服务覆盖全面。

如果说宇通先发制人,那么苏州金龙与厦门金龙也在以不同的角度找准自己的方向。海格客车打“快乐”牌,“快乐校车”项目由芒果V基金、湖南卫视《天生一队》栏目组共同发起;7月,“快乐校车”奥运冠军家乡行大型公益活动开始实施。借助湖南卫视这个收视率高的媒体,海格让更多的人认识到了这个企业的责任和爱心。

厦门金龙标榜“智慧”,采用自主研发的主被动安全技术和装备,并根据市场需求研发不同长度、造型、适应不同地区环境使用的安全智慧校车。

上述要素在2014年的校车市场竞争中只会愈演愈烈。使得市场竞争更加激烈。

第二、比产品的安全性与服务的有效性和及时性

营销思路上的“奇思妙想”大比拼开始了客车企业间的第一轮竞争,而更核心的竞争力在于企业的综合实力。作为校车,安全与服务才是根本问题所在。

宇通早在2005年就开始致力于专用校车的研发及学生交通安全解决方案的研究,并在行业内率先推出第一款学童校车、第一款“大鼻子”前置校车,以及参与制定首部校车强制性国家标准。基于车联网技术的校车管理系统,宇通通过安装在汽车上的多媒体系统、(GPS)全球卫星定位系统和安全监控系统,实现校车运营的安全管理。这是客车行业在营销管理方面的最新尝试。此次营销创举在给校车购买者降低购车成本的同时,还给业界带来了一次营销思路上的新突破。

海格校车的安全牌也并不逊色,提出了“安全校车产品”、“智慧运营管理”、“完善服务保障”三位一体的海格校车智慧安全运营解决方案。其专项研制的校车版海格G-BOS智慧运营系统全面助力校车运营,可实现“实时监控,高效管理,预测救援”三大功能,真正为校车安全提供了保障。

校车整车均通过整车阴极电泳,保障校车车身及骨架10年以上防腐,延长校车使用寿命。至今,海格客车已开发形成5-11米,10-56座全系列专业校车产品,完全符合国家新的校车标准,全面满足全国各地校车用户的不同需求。

厦门金龙与上海创程车联网络科技有限公司携手打造基于车联网技术的智慧校车运营管理系统,可以实时监测并通报校车状况。

客车主流企业们在校车营销方面一鼓作气,高调显示着自己的企业竞争力。业内人士认为,2014年校车市场潜力将会真正释放,谁能争取到最大的市场份额,一切拭目以待。

上述要素在2014年的校车市场竞争中也会愈演愈烈,谁会巧妙的做好安全和服务,谁就会在校车竞争中脱颖而出。就会占据市场先机。

第三、比市场网络要素的竞争

校车的营销渠道主要通过直销。但2014年的校车营销渠道仅仅靠直销可能显得不够。主要因为:

1、校车的目标客户群体是学校,学校包括幼儿园、小学、初中、高中等。其地理位置广泛分布在农村、城市、乡镇、边缘地区等。通过2012年的营销,发达地区的学校基本购置了校车,而比较偏远的区域市场由于经济落后,信息闭塞等原因,尚未购置必须的校车。这些区域市场一般分布在“老少边穷”地区,这些地区如果依靠当地的经销商来销售,会来得快。

2、直销人员宣传力度太有限,市场影响力较小,发展当地的经销商,依靠他们来拓展校车市场,利用其在当地的人脉资源关系销售校车可能是拓宽校车市场的最有力武器。

第四、比品牌和口碑

目前中国市场上已经有数十万的校车在运营,各种运营模式都有,但各地的运营效果不尽相同。校车在市场上最终赢得消费者的不仅仅是上述三个要素,最终还是靠品牌和客户的口碑来说话。校车的品牌和口碑主要是指客户在经过营运校车产品后,对该产品的安全性能、使用方便程度、质量的可靠性、维护的便捷性、售后的及时性及购买配件的方便性等多方面进行综合考量后得出的一认识和看法,谁家的校车口碑好,谁给客户带来便利和好处,谁家的校车就是真正的大赢家,因此,2014年的校车市场必将充满着期待和竞争。

- 10月大中轻客车:销4.96万辆!同比增环比降 轻客\中客分别领涨同环比

- 10月新能源客车出口:“银十”失约 比亚迪夺冠 宇通\金旅分列二三

- 第401批新能源客车:上榜50款,纯电动地位更强,插混领涨

- 10月新能源客车:“银十”成色十足!宇通霸榜,中车\金旅分列二三

- 10月客车出口:销5105辆 宇通夺冠 “三龙”紧跟 欧辉大涨

- 2025年10月国家及地方层面有关客车政策汇总及评析

- 10月大中客车:宇通霸榜 中车杀入前三 欧辉“双领涨”

- 2025年前三季度公路客车市场主要特点总结

- 前三季度农村客车:“金九”坐实,累销11.66万辆

- 2025年9月公路\公交\校车PK: 谁领涨?“黑马”是哪个?

- 2025年9月及前9月新能源客车产量及动力电池装机量简析

- 1-9月考斯特客车:“金九”弱现 累销1.24万辆 增1.1%

- 9月客车出口:乌兹别克斯坦\智利\巴基斯坦居纯电动前三

- 9月新能源座位客车:销1148辆!同环比“双增” 欧辉\金龙分列二三

- 宇通夺冠,申沃\吉利争第二!9月7米以上新能源公交客车销量排行出炉

- 9月新能源轻客:销3.55万辆 “金九”如约而至 远程夺冠 江铃领涨

- 2025年前三季度大中型新能源客车市场主要看点有哪些?

- 9月客车终端市场:中客电动化率最高 宇通\江铃分获大中客\轻客冠军

- 9月轻客:销4.36万辆!“金九”坐实 长安领跑 宇通领涨

- 9月大中轻客车:“金九”旺销 5.58万辆 轻客\大客分别领涨同环比

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]