2013年1-8月校车市场总结

现象一、1-8月中,前3月各月增幅为负,4月后各月增幅为正,1-2月降幅最大,1-5月增幅最大,5月后逐步减小,8月又开始增大

|

月份 |

1月 |

1-2月 |

1-3月 |

1-4月 |

1-5月 |

1-6月 |

1-7月 |

1-8月 |

|

同比增幅% |

-12.0 |

-25.19 |

-15.0 |

10.82 |

18.8 |

16.7 |

14.36 |

16.89 |

(一)前3月出现增幅为负的原因分析。2013年1-3月校车市场销量出现了较大幅度的下降,这大大出乎了人们对校车市场预期过高的意料,但是市场是无情的,更是残酷的。笔者认为主要原因大致如下:

1、由于2013年开局的前1-3月,也是新旧标准交替期,变数太大,各地方政府对校车的政策的落实情况差异很大,导致校车市场的进展也很不一样。根据市场调研得知,广西、湖南等经济欠发达但学生群体相对较多的区域,对校车市场的购买需求非常强烈,并且前期在校车市场投入不多,因此这些地区校车销量必然呈现爆发式增长。而江苏、浙江、上海等经济发达区域,由于经济较好,前几年政府对校车市场就已经着手投资和购买了,因此校车市场相对饱和。这就解释了为什么广西、湖南等地区的校车市场在今年第一季度呈现爆发性的增长,而相对发达的江浙沪等区域校车市场反而比较冷清。

2、春节原因所致。校车购买的季节性明显。今年春节落在2月初,而学校放假的日期大都在1月中下旬就开始了,同时这是寒假,又不是新学年的开始,因此大部分学校一般也不选择在这个时期购买校车,也就是说校车的购买具有一定的季节性规律。

3、今年3月是各界新政府换届的日期,各级政府都将面临陆续换届。购买校车在很大程度上和很多地方都是具有公益性和民生意义的一项举措,往往都要依靠政府财政补贴。而新旧政府换届之际,一般都会面临资金的重新使用问题,同时购买校车的校方也会期待新政府能在自己购买校车时给予更多的补贴,因此即便有采购校车得的打算,也可能会往后拖一拖,压一压,以便获得新政府更多的支持。

4、更多的企业进入校车市场,必然导致僧多粥少的局面发生。去年刚开始时,进入校车市场的客车企业也不过20家,而到近年,就已经超过30家了。更多竞争者的进入,而校车市场并没有增加,前3月反而在减少,这必然导致竞争更加激烈,因此垄断程度必然下降。

5、尽管去年校车市场销量达到近3万辆,但各地的校车运营模式也大不相同,有亏损的,也有盈利的,还有保本的。有政府代为管理的,也有个体老板自己管理的,还有委托第三方管理的,营运模式层出不穷,这必然导致校车市场的不规范,必然导致校车市场的混乱和资源浪费,进而影响到了近年1-2月的校车市场销售。

6、自去年底以来,校车一直是客车市场上的重要增长支撑。从销量曲线来看,客车销量已在同一个水平线上连续横盘了多个月,同比增幅一直在收窄,市场需求后续乏力表现得十分明显。尽管很多人在唱高校车,但也有不少专家认为校车市场不容乐观,投资风险在逐渐加大,因此,这也影响了一些购买校车者的预期。

7、校车市场进入的门槛不高,后续的投入却很大,在优胜劣汰的市场法则的作用下,校车的投资风险将不断加大。专家认为如果校车市场按照目前的这种格局发展,将形成80%的企业争夺20%的市场份额的局面,其惨烈程度不言而喻。因此,垄断程度怎么可能不减弱?

8、今年以来,中央政府出台了“八项规定”。尤其是对公款购车消费等进行了限制。而校车在很多市场都是由政府出资来购买,这在一定程度上影响了2013年第一季度的校车市场。

(二)4-8销量增幅连续转正的原因分析

1、“五一”和“端午节”小长假的拉动作用所致。根据市场调研,很多学校,利用“五一”节假日都要组织师生出外旅游,一般都要用自己的校车,既方便,又可以省去昂贵的租车费用,因此很多学校要在4月购买校车,因此必然拉动4月的校车销量(4月同比增幅近40%)。

2、购买资金所致。很多校车都是由地方政府出资购买,而2013年政府购买校车的计划资金审批都要在地方政府两会之后,也就是说,政府出资购买校车的资金一般要到3月份才能审批到位,因此,必然集中到4月份才能实施购买,这从客观上增加了4月份的校车销量。

3、租赁市场的利益诱惑所致。4、5月是旅游旺季,也是团体机关等包车旺季。今年中央政府制订了限制“八项规定”,严格限制“三公”消费,公费购车也必然受到制约。一些政府机关、团体单位为了掩人耳目,就向租赁公司租车出去旅游,而租赁公司一般也不养车,其他企业单位的车平时比较繁忙。只有学校校车平时不太忙(除上下学时间外),因此租赁公司这个季节一般都向学校租车,而学校也可以得到租金。因此,这必然诱惑很多学校在4-5月份大量购买校车用来租赁,从而获得效益。

4、旅游市场的利益诱惑。很多区域市场(如江苏、浙江等)的旅游公司营运车辆必须要达到国家规定的高一级才能办理旅游营运证,而达到高一级车辆的价格比较高。作为校车,目前国家还没有规定要达到什么高等级,因此校车购买不受等级限制。旅游公司在旅游旺季时就想到向学校租车,学校也得到租金,学校也高兴,实现了旅游、学校双赢的局面。这必然诱惑学校加大购置校车的力度,以获取额外利益。

(三)5月-7月增幅减少的原因分析

1、国家宏观经济自从5月后经济增速明显放缓,这必然会影响到各行各业。

2、校车的购买对象有很大一部分由政府出资买单,国家经济增速的下滑必然对校车市场的增速产生传导效应。

3、6月后,很多学习开始放暑假,7月绝大部分学校正式放暑假,这对校车的购买季节和周期必然带来影响,客观上给校车市场的增速在时间节点上带来限制,直接表现就是5月份后,校车销售增速逐渐回落。

(四)八月增幅有所增大的原因分析

8月增幅出现增大的主要原因是学校在9月份要开学,很多学校为了以新形象来迎接新生入学,增大了对校车的购买力度。

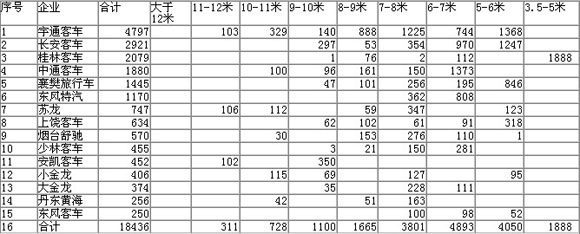

现象二、宇通客车销量依然最大,但市场份额同比下降11.56%,前15名校车企业销量集中度稍有减弱;6-7米销量最大,7-8米比例同比下降最大,5-6米比例同比上升最大

根据中国客车统计信息网对中国50家主流客车企业统计显示,2013年1-8月校车共计销售20050辆,比去年同期的17153辆增长了近16.89%。前15名企业总计销售18436辆,占据了校车市场总量的91.95%,与前7月的94.5%几乎降低了近2.55个百分点,说明前15名校车销量企业的场集中明显有所减弱。前15名销量具体如下:

按长度划分,2013年1-8月前15名企业各个长度段校车的销量(辆)如下表:

从以上表分析可知:

|

长度区间 |

11-12米 |

10-11米 |

9-10米 |

8-9米 |

7-8米 |

6-7米 |

5-6米 |

3.5-5米 |

合计 |

|

销量(辆) |

311 |

728 |

1100 |

1665 |

3801 |

4893 |

4050 |

1888 |

18436 |

|

比例% |

1.69 |

3.9 |

5.97 |

9.03 |

20.6 |

26.5 |

21.97 |

10.24 |

100 |

|

去年同期比例% |

0.267 |

3.69 |

3.82 |

11.9 |

34.7 |

30.96 |

12.00 |

5.76 |

100 |

1、2013年1-8校车销量超过1000辆的有宇通客车、长安客车、桂林客车、中通客车、东风襄樊旅行车、东风特汽6家,其中宇通客车达4797辆,占据了校车市场23.93%的市场份额,独占鳌头,但去年同期的31.62%比例下降7.7个百分点。

2、前15名企业中,按长度段划分,6-7米销量最大,占据了26.5%的市场份额其次是5-6米,占据了21.97%的市场比例,再次是7-8米,占据了20.6%的比例,最小的是11-12米,只有1.69%。

3、与去年同期比,7-8米比例下降最大,5-6米比例上升最大。

现象三、前15名区域集中度同比减弱,校车流向与区域经济状况关联度不高。

根据最新上牌数据最新统计,2013年1-8月校车区域流向统计表

|

序号 |

省份 |

2013年1-8月市场份额% |

去年同期市场份额% |

|

1 |

广东省 |

6.78 |

9.27 |

|

2 |

广西 |

6.67 |

6.55 |

|

3 |

河南省 |

5.99 |

6.34 |

|

4 |

山东 |

5.65 |

6.27 |

|

5 |

黑龙江 |

5.61 |

5.54 |

|

6 |

湖北 |

4.79 |

4.86 |

|

7 |

辽宁省 |

3.99 |

4.84 |

|

8 |

江苏省 |

3.97 |

4.51 |

|

9 |

吉林省 |

3.78 |

4.33 |

|

10 |

陕西 |

3.76 |

3.68 |

|

11 |

湖南省 |

3.59 |

3.29 |

|

12 |

河北 |

3.48 |

3.05 |

|

13 |

甘肃 |

3.29 |

2.59 |

|

14 |

内蒙 |

3.31 |

2.15 |

|

15 |

浙江省 |

1.87 |

1.76 |

|

16 |

合计 |

66.53 |

69.03 |

从上表可以看出:

1、2013年1-8月校车市场区域流向不均衡,前15名市场中,最大的广东与最小的浙江市场相差较大,而且校车市场的分布与该区域的经济状况关联度不高,经济较发达的江浙沪等区域,校车市场并不发达。

2、前15名的市场集中度为66.53%,比去年 同期的69.03%明显降低。

3、广西、陕西、甘肃、内蒙等欠发达区域校车的市场集中度同比明显提高,而发达地区则不然。

现象四、销量前三名的主流品牌动力垄断程度在削弱,而非主流品牌动力则加强。玉柴机器是校车市场中最青睐的动力种类。其次是锡柴、再次是东风朝柴。

根据最新上牌数据,按发动机品牌划分,2013年1-8月校车的销量统计表

|

序号 |

发动机品牌 |

2013年1-8月市场份额% |

去年同期市场份额% |

|

1 |

广西玉柴 |

38.12 |

40.0 |

|

2 |

一汽锡柴 |

28.47 |

30.099 |

|

3 |

东风朝柴 |

15.94 |

16.1 |

|

4 |

五菱柳机 |

7.82 |

7.398 |

|

5 |

潍柴动力扬柴 |

3.09 |

2.798 |

|

6 |

福田康明斯 |

2.35 |

1.498 |

|

7 |

安徽江淮 |

1.43 |

1.102 |

|

8 |

云内动力 |

1.99 |

0.61 |

|

9 |

其他 |

0.79 |

0.39 |

|

10 |

合计 |

100 |

100 |

从上表可以看出:按发动机品牌划分,玉柴发动机是2013年1-8月份校车销量最多的配置,其次是锡柴,再次是东风朝柴,但这前三名销量的市场比例同比去年同期市场份额有被削弱的趋势,而后面的非主力品牌则恰恰相反。这一分析,无疑会给客车企业今后在开发校车产品时配置何种动力提供了最有利的市场支持。

现象五:校车市场销量绝对值在增大,增长速度相对在衰减

1-8月,校车销量请增幅基本是前高后低,前负后正,总体看销量绝对值在增大,而2013增长速度与去年同期比却在衰减,主要原因分析:

减速原因之一:校车具有极强的公益性,很难获得相关支持。校车广泛推广的难点之一在于,校车本身有着极强的公益性,不以盈利为目的。不可回避的是,在车辆的购买环节需要成本支出,日常运行环节也会带来成本开支;如果没有相关支持的话,谁来执行此事,都会出现心有余而力不足的局面,不会有人愿意赔本赚吆喝。同时,有专家对其后续事宜表达了担忧。专家指出,倘若在政府后续补贴降低的情况下,盈利性组织盈利压力会有所增大,这就给校车的运营及推广提出了难题。

减速原因之二:缺乏统一的运营模式。在我国,虽然有专用校车的车辆标准,但缺少校车的运营标准。美国校车市场有完善的法律基础,不仅强制要求免费乘坐校车,对校车的资金来源、运营方式、管理与保障机制也有很详细的规定,而我国校车运营模式没有任何可依据、可执行的规定。校车市场的特殊性在于,其安全问题是教育、承包等体系中的相关者无法承担的。国家虽然出台了校车标准,但没有对运营主体进行要求和规定,没有协助解决运营中的收益、管理、安全等问题,使得校车市场的发展推广“有法可依、无理可循”。校车负有运送下一代出行的重大责任,但目前其在我国的发展情况可用“乱”字来形容。公交公司、个体公司、旅游公司、长途客运公司都可运营,没有统一的服务主体。在我国,各地校车经营模式并不统一,主要包括政府购买车辆下发给学校经营、学校购买车辆自己运营、无政府补贴盈利性组织运营、有政府补贴盈利性组织运营等模式。此外,我国校车的使用车辆也并不一致,大有“微客、公交、公路客车齐上阵,长头车、平头车共舞”的局面。

减速原因之三;缺乏严格的校车管理制度。业内人士认为,校车市场的健康发展,离不开专业安全的车辆、完善的校车运营管理制度和专业化的运营主体。我国虽然已有专用校车和产品,但校车投资和管理缺失,校车管理制度尚未建立。有道是:“没有规矩不成方圆”,从某种程度上说,目前我国校车市场的无序和乱象,与校车管理制度的缺失有很大的关系。

减速原因之四:缺乏推广发展校车的强制性法规规定。运营主体应该是谁,运营模式采取哪种,采用何种车型,这些在我国都还没有权威的规定。一位客车企业的负责人认为,近年来,国家颁布的关于校车的使用标准,使得专业校车推广开始有法可依,但各地政府对校车安全问题的重视程度仍有所差异。另外,校车市场受到各地经济水平、政府政绩观念、区域交通特点等多因素影响,想要实现全国性推广还有很多困难。各地方的响应程度也有较大偏差。目前,在校车推广中,由于缺乏国家强制性规定,很多公立学校也没有响应责任和义务,所以对校车推广并不热衷。与此同时,相关运营单位因考虑市场盈利问题和安全问题,对开展校车义务小心翼翼,不够热情。

减速原因之五:缺乏统一的监管机制和监管部门,容易导致无序竞争

现象六:主动安全性能提高----校车必须安装行车记录仪和GPS卫星定位装置

2013年1-8月,全国很多省市出台《校车安全管理条例、办法》,规定载有学生的校车,在高速公路上行驶的最高时速不得超过80公里,其他道路上不超过60公里;停靠时,后方车辆要停车等待,不得超越和鸣笛、闪灯催促校车。

禁止使用未取得校车标牌的车辆提供校车服务;校车必须配备逃生锤、干粉灭火器、急救箱等安全设备,安全设备放置在便于取用的位置,并确保性能良好、有效适用,校车必须配备具有行驶记录功能的卫星定位装置,校车安全性能明显提高,尤其是主动安全性能在2013年1-8月的校车市场中明显得到提高。

- 10月大中轻客车:销4.96万辆!同比增环比降 轻客\中客分别领涨同环比

- 10月新能源客车出口:“银十”失约 比亚迪夺冠 宇通\金旅分列二三

- 第401批新能源客车:上榜50款,纯电动地位更强,插混领涨

- 10月新能源客车:“银十”成色十足!宇通霸榜,中车\金旅分列二三

- 10月客车出口:销5105辆 宇通夺冠 “三龙”紧跟 欧辉大涨

- 2025年10月国家及地方层面有关客车政策汇总及评析

- 10月大中客车:宇通霸榜 中车杀入前三 欧辉“双领涨”

- 2025年前三季度公路客车市场主要特点总结

- 前三季度农村客车:“金九”坐实,累销11.66万辆

- 2025年9月公路\公交\校车PK: 谁领涨?“黑马”是哪个?

- 2025年9月及前9月新能源客车产量及动力电池装机量简析

- 1-9月考斯特客车:“金九”弱现 累销1.24万辆 增1.1%

- 9月客车出口:乌兹别克斯坦\智利\巴基斯坦居纯电动前三

- 9月新能源座位客车:销1148辆!同环比“双增” 欧辉\金龙分列二三

- 宇通夺冠,申沃\吉利争第二!9月7米以上新能源公交客车销量排行出炉

- 9月新能源轻客:销3.55万辆 “金九”如约而至 远程夺冠 江铃领涨

- 2025年前三季度大中型新能源客车市场主要看点有哪些?

- 9月客车终端市场:中客电动化率最高 宇通\江铃分获大中客\轻客冠军

- 9月轻客:销4.36万辆!“金九”坐实 长安领跑 宇通领涨

- 9月大中轻客车:“金九”旺销 5.58万辆 轻客\大客分别领涨同环比

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]