2018年一季度山东区域大中客车市场六大特点总结

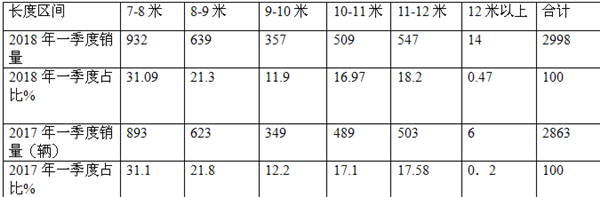

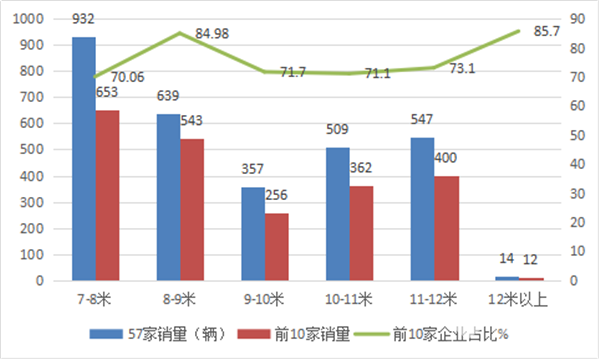

根据国家车管部门客车上牌数据统计,对山东省7米以上的客车市场进行了研究。2018年1-3月共有57个客车品牌的产品在区域市场发生了销售,在该区域7米以上客车共计销售2998辆,比去年同期增长4.72%,销量居于全国省份中的亚军(冠军是广东省),其中7-8米销售932辆,占总销量的31.09%;8-9米销售639辆,占总销量的21.3%,9-10米销售357辆,占总销量的11.9%;10-11米销售509辆,占总销量的16.97%;11-12米共销售547辆,占总销量的18.2%;大于12米的销售 14辆,占总销量的 0.47%,具体见下表:

从上图表可以看出: 山东市场,7-8米是主打产品,其次是8-9米,再次是11-12米,销量最小的是12米以上的特大型客车,其次是9-10米,再次是10-11米.

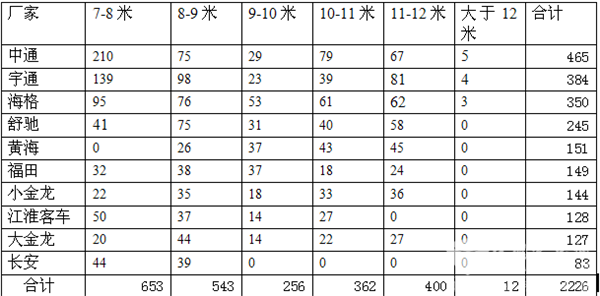

特点二、属地企业中通和舒驰占尽天时地利,宇通11-12米大型客车表现最好

根据国家车管部门上牌统计可以看出,2018年1-3月在山东大中型客车市场发生销售的有57个客车制造企业,也就是说有57个竞争对手瓜分了2998辆的大中型客车的销量,竞争程度是非常激烈的。山东是中国的重要经济发达省份,也应该是华东客车市场中的第二大市场(第一大是江苏区域),而在这样比较发达的区域市场不可能是哪一个或几个企业所能垄断的,因此,客车市场的集中度也不可能太高。前10名主要竞争对手按长度段划分销售情况如下:

1、 前10家主流企业2018年1-3月在山东区域大中型客车市场的销售中,共销售2226辆

占总体销售2998辆的74.24%,也就是说,前10家主流企业的集中度占在山东发生销售的57家企业的74.24%.,其他47家客车企业在山东市场只有26%不到的市场机会.

2、 前10家主流企业在各个长度段所占的市场比例如下:

1) 前10家企业在8-9米段占的集中度最高,达84.98%,说明其他企业在这个细分市场中要想有大的作为,可能难度要大一些.

2) 前10家企业在7-8米段和9-10米、10-11米、11-12米段占的集中度比较均在70%左右,说明在山东区域市场中,这四个长度段的产品仍然没有形成比较垄断的局面,其他企业在这个细分市场中要想有大的作为,可能要容易一些,也就是说进入这个细分市场的门槛相对要低一些,因为竞争还没有到非常激烈的程度.。其他企业还有30%左右的市场机会。

3) 在大于12米的这个特殊的市场中,由于在2018年1-3月山东市场一共才销售14辆,前10家企业中实际上也就是中通、宇通、海格发生了销售,其他企业均没有发生实际销售,不能说明任何问题.一方面,笔者认为特大型客车市场在山这个经济发达的区域目前仍然不是主流市场,下半年后,可能有所改变,但也不可能有太大的突破.其他企业也没有必要在这个细分市场中下功夫,因为投入和产出可能不成比例,因此风险比较大.

3、山东市场与其他市场不太一样,本地的客车企业在本地占有优势。如中通在山东市场的销量排在第一名,烟台舒驰在山东市场也能排在前4名。这足以说明山东市场中的本地客车企业具有独特的竞争优势.

特点三、中通、宇通及海格占领前三甲,各长度段表现各有千秋

从上面统计分析可以看出:

1、在7-8米段表现最好的企业是中通,销售了210辆,占整个山东区域在这一细分市场的22.53%的市场份额。

2、在8-9米段表现最好的企业是宇通,销售了98辆,占整个山东区域在这一细分市场的15.33%的市场份额。

3、在9-10米段表现最好的企业是海格客车,销售了53辆,占整个山东区域在这一细分市场的14.85%的市场份额。.

4、在10-11米段表现最好的企业是中通,销售了79辆,占整个山东区域在这一细分市场的15.52%的市场份额。

5、在11-12米段表现最好的企业是宇通,销售了81辆,占整个山东区域在这一细分市场的近15%的市场份额,,这个最能反映大型客车实力的长度段车型在山东市场仍然是客车老大宇通占据了第一。

6、大于12米段,中通销售5辆,宇通通销售4辆,海格销售3辆,分别占整个山东区域在这一细分市场的35.7%和28.6%、21.4%,其他厂家无销售。

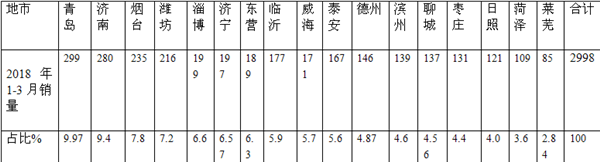

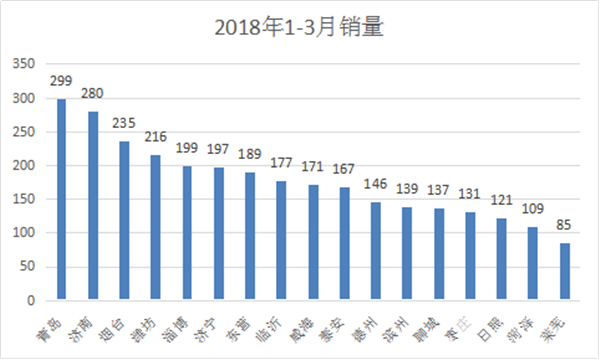

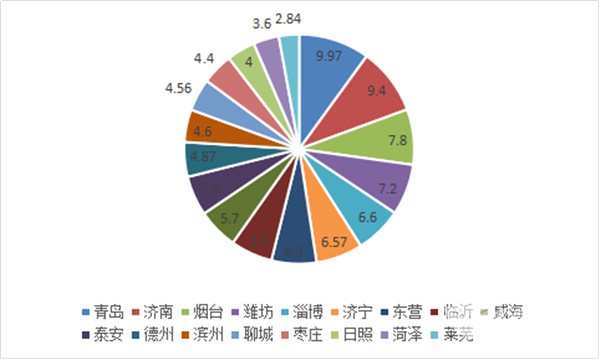

特点四、各地市发展不平衡,青岛、济南、烟台三区域销量集中度占据全省的27.1%。

根据山东区域各地市的上牌数据统计,2018年1-3月山东17个地市大中型(7米以上)客车销量如下:

从上图表可以看出:

山东十七个地市中,1-3月大中型客车销量是不平衡的。最高的是青岛市,销量达到299辆,最低的是莱芜市只有85辆,销量前3名依次是青岛、济南和烟台,共计销售814辆,占据27.1%,这可能与该地市的经济发展状况和购买能力有直接的关系。很显然,青岛、济南和烟台都是山东经济最发达、购买能力最强的地市,因此,上述三个地级市1-3月大中型客车销量在山东区域最多完全符合客车市场规律。

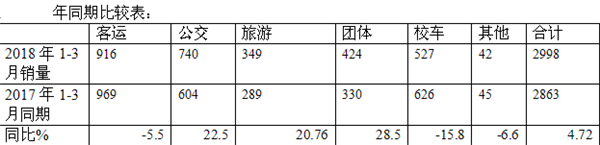

特点五:客运车型市场销量最大,同比下降;其次是公交车销量,同比上升,增幅最大;再次是校车销量,同比下降,第四是团体客车,同比上升,第五是旅游客车,同比上升

根据最新监测数据统计,2018年1-3月山东区域各细分市场大中客销量与2017

从上图表看出2018年一季度:1、客运是山东市场大中客市场中最大的细分市场。其次是公交车,再次是校车,第四是团体客车市场,第五是旅游客车市场。

2、与2017年同比,公交客车市场增幅最大,这与国家政策和山东本地政策导向有关,而客运、校车市场同比均出现下降态势。

3、大中客企业要进入山东区域市场,可以参照上述的销量结构投入不同的营销资源,制定有针对性较强的市场营销策略。

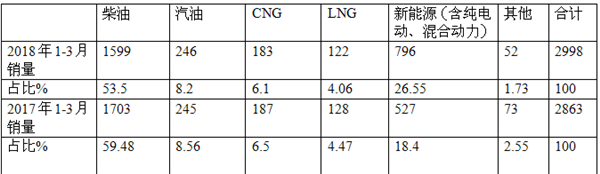

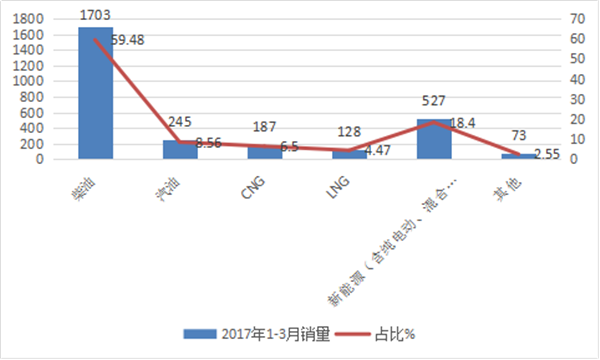

特点六:柴油仍然占据最大主体,同比有下降趋势;NG类基本平稳;新能源客车同比权重增加最大

根据最新上牌信息统计,2018年1-3月山东市场大中客销量结构表

从上图表可以看出:

1、柴油仍然是山东2018年第一季度大中客销量结构中最大的主体,但同比市场比例有所下降(下降了近6个百分点)。

2、新能源客车占据了第二大市场比例,而且同比有上升趋势(同比提高了近8.15个百分点),且上升幅度最大。

3、NG 类客车占据了第三大市场比例,而且同比基本处于稳定态势

4、汽油客车占据了第四大市场比例,而且同比有下降趋势(同比下降了0.36个百分点)。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]