2018年一季度广东区域大中客市场六大特点研析

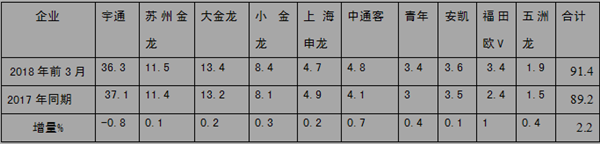

根据最新上牌数据统计,2018年1-3月,广东区域共销售7米上客车3453辆,在中国30个省市自治区的客车销量中排名第一。进入其客车市场的竞争企业共有52个(有11个企业只有公交进入,而公路客车却没有进入),大中客车在广东市场销量排在前10位的 企业市场份额%与2017年同期比如下图、表:

从上图表可知:销量前10名客车企业在广东区域2018年一季度销售各类客车占据的市场份额为91.4%,较上年同期的89.2%的市场份额增加了2.2个百分点,其中三龙一通的市场份额为69.8%,比去年同期的69.6%上升了0.2个百分点,垄断程度微减。

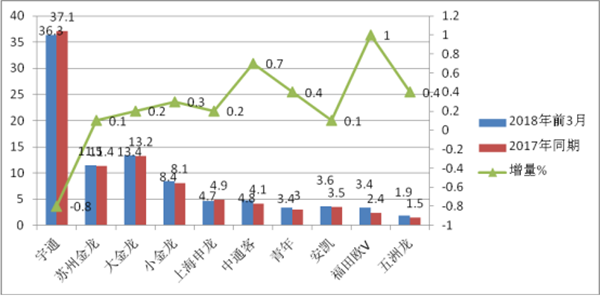

特点二:广州、深圳、佛山等3城市是广东大中客车的主要集中区域,市场集中度接近广东市场的半壁江山,销量前10名地区市场集中度比去年同期升高了近0.8百分点,大中客车向广东其重点区域扩散的趋势在加强

根据最新数据统计,广东各地市的销量是不平衡的,主要区域市场的集中度比较高.

2018年一季度广东大中客车销量前10名城市销量与去年同期比

从上图表可以看出:

1、广州、深圳、佛山三个地区的大中客车销量560辆,占据了整个广东市场的47.86%的,接近半壁江山,而销量前10名的区域市场集中度达到76.97%,广东其余11个区域的市场机会只有24%的机会不到,一方面说明大中客车的销量与区域经济发达程度关系很大,另一方面说明,广东市场大中客车销量分布存在极大的不平衡现象。

2、与2017年同期相比,前10名区域的大中客车集中度提高了近0.8百分点,说明在广东市场大中客车向其重点区域市场扩散的趋势在加强。

3、在前10名销量的主流区域,只有佛山、中山、惠州等4个区域是上升的,其中升幅最大的是茂名地区,其次的是惠州地区,第三是佛山区域.前10名区域销量的整体降幅为3.17%,稍微低于广东全省的降幅近1个百分点。

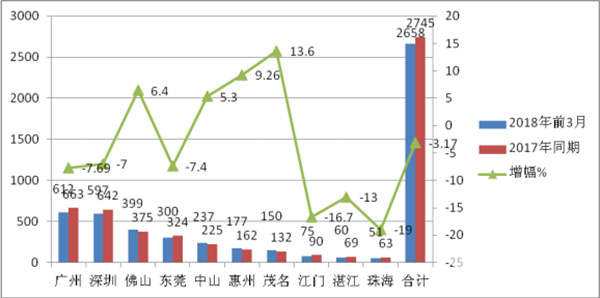

特点三、高三级销量最少,增幅最大,高一级增量最多;普通级销量出现负增长;高一级以上客车占据权重均有所增大

2018年一季度广东区域大中客按等级划分销售结构与去年同比较统计表

从上图表可以看出:

1、2018年一季度,广东区域大中客车销量中,高三级增幅最大,达到20%,但量最小,高一级增量最大,达到5辆,增幅为1.51%。

2、中级依然是大中客车市场需求的最大区间,共销售1446辆,占据总销量3453辆的41.87%左右,但同比出现的微小增幅,增长了0.63%(2017年同期中级客车占据了总量的39.89%左右)。高一级以上的高等级大中客车占据大中客车总销量的31%左右,比去2017年(2017年同期为29.4%)提高了1.6个百分点,普通级权重为27.1%,比2017年同期降低了2个百分点。毫无疑问,上面的分析给大中客车制造企业如何利用和制定高等级客车的发展策略进入广东区域市场提供了参考。

3、中级以上正增长及权重加大的原因分析:

上述分析可知,2018年一季度广东大中型客车中级及以上级出现了正增长,经过市场调研得知,主要原因是:

第一、目前正在蓬勃发展的新能源客车仍然没有评定营运等级,因为新能源客车80%以上主要应用于公交市场,因此,只能暂时把新能源客车列于中高级。

第二、随着高铁动车的增加,很多公路客运市场为了提高形象,对公路客运车型进行升级换代,因此中高级以上权重增加是理所当然的市场趋势。

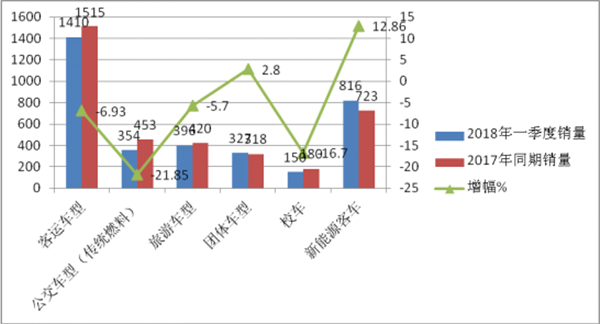

特点四、客运车型需求较大,但降幅也较大;传统公交降幅最大;新能源客车车型需求第二,且增幅最大;旅游客车需求第三,且呈现负增长,团体客车需求第四,呈现微小增长;校车同比出现较大幅度下降

从上图表可以看出:

1、客运车型是广东区域市场中最大的需求产品,占据了大中客车市场40.8%的权重,相对2017年同期的42%的市场比例下降了近1.2个百分点;

2、新能源客车车型,占据了大中客车市场23.6%的市场比例,比2017同期的近20%增加了近4个百分点;可见新能源客车市场份额增加最多.

3、旅游车型,占据了大中客车市场11.46%的市场份额,而2017年同期旅游客车的比例为11.66%,同比下降了0.2个百分点。

4、传统公交车型,占据了大中客市场10.25%的市场份额,比2017年同期的12.57%下降了近2.32个百分点,

5、团体车型销量比例为9,47%,同比上升了0.6个百分点,基本大于其他区域市场(其他区域一般比例在6%左右),这主要是由于广东经济发达,中小企业甚多,外资企业比其他区域也多,接送职工上下班的班车需求较大。

6、销量升幅最大的是新能源客车,其次是团体客车,销量降幅最大的是传统公交客车车型。

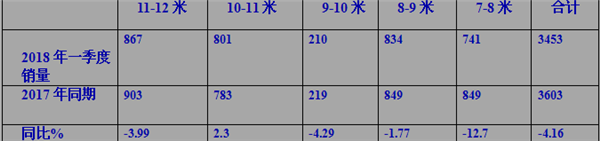

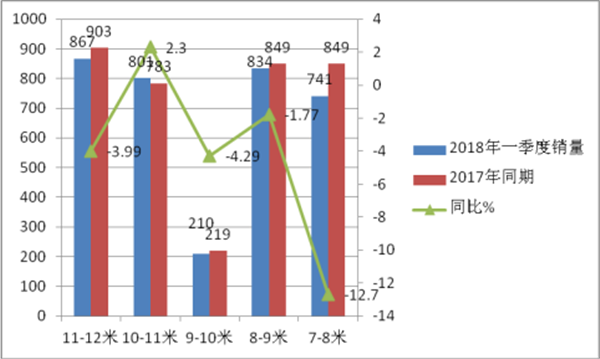

特点五、11-12米销量最大,其次是8-9米,再次是10-11米;10-11米增幅最大,也是唯一正增长区段;7-8米降幅最大

根据最新上牌信息统计,广东区域2018年一季度按长度段细分销量统计表

从上图表可知,2018年一季度,按长度段划分广东市场的销量结构,11-12米销量最大,其次是8-9米;再次是10-11,米段;从销量同比来看10-11米段增幅最大,其余段均为负增长;7-8米降幅最大,其次是9-10米;11-12米也处于下降态势。这给大中型客车企业下一步如何进入素有中国南大门的广东市场提供了一个参考依据。

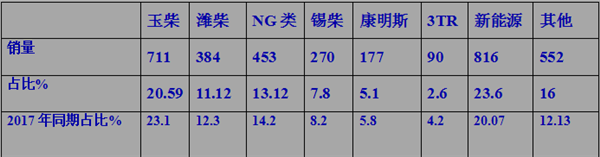

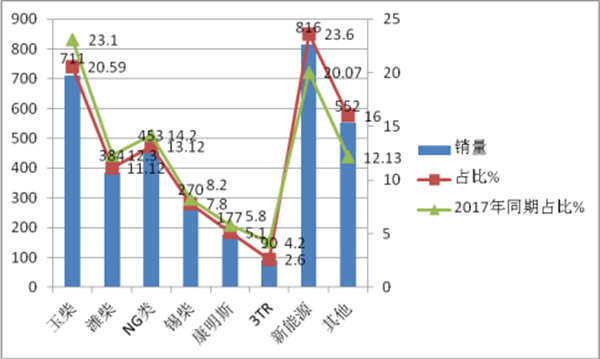

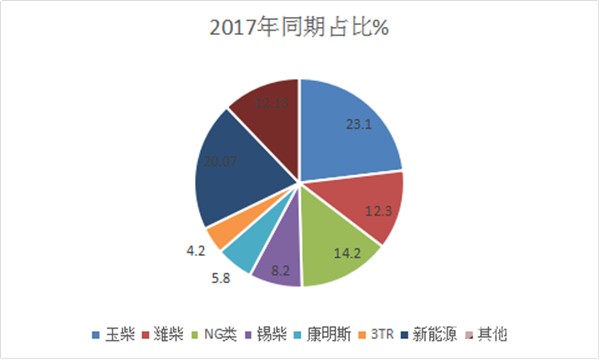

特点六、新能源动力占比最大,且同比上升;玉柴占比其次,同比下降

根据上牌信息,按发动机品牌划分对广东市场2018年一季度大中客销量结构统计表

从上图表看出:

1、广西玉柴发动机几乎占据了广东区域2018年一季度大中客市场的近五分之一,成为名符其实的大哥大。但同比权重下降了2.5个百分点。

2、其次是新能源类占据了广东区域大中客市场的23.6%(主要是用于公交市场),且同比增加了近3.6个百分点。

3、第三是NG类(含CNG和LNG)占据13.12%的市场份额,主要营运在公交领域,同比下降了0.88个百分点。

3、潍柴发动机占据了第三位,主要用于10米以上大型车型,权重同比下降了1.18个百分点。

4、康明斯等进口发动机占据了5.8%的市场比例,同比0.7个百分点。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]