2018年前2月江苏区域大中客车市场五大特点剖析

特点一、7-8米是主打产品,同比增幅次大;11-12米客车权重同比减少最大;8-9米客车权重增加最大

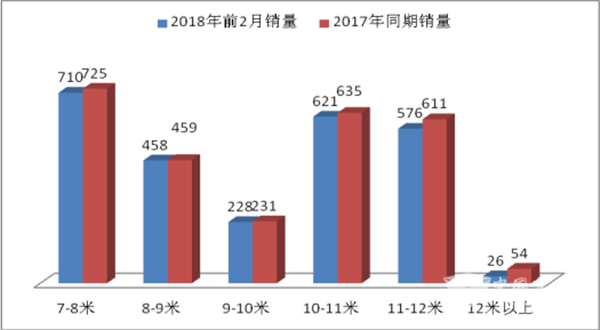

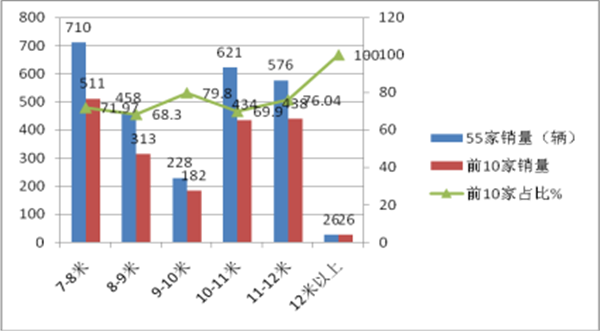

根据上牌数据统计, 2018年前2月共有56个品牌的产品在江苏区域发生了销售,该区域7米以上客车共计销售2619辆,同比微降%,是目前华东市场的领头羊.按长度段划分,具体见下表:

剖析:2018年江苏市场,7-8米是主打产品,销售710辆,占整个长度细分市场的27.1%,其次是11-12米段, 销售576辆,占整个长度细分市场的22.0%.再次是10-11米客车, 销售621辆,占整个长度细分市场的23.7%,第四是8-9米段, 销售458辆,占整个长度细分市场17.5%,第五是9-10米段, 销售228辆,占整个长度细分市场的8.7%.销量最小的是12米以上的特大型客车段,销售为26辆,占据的比例为1.0%,比例最小。

同比各长度车型的销量权重变化情况是:7-8米增幅次大,8-9米中型客车权重增加最大,10-11米权重增加第三,11-12米占比下降最大。经过市场调研得知,主要是因为高铁和动车的挤压使得11-12米大型公路客车客源受到影响;而8-9米中型客车的增加主要是因为城乡公交客车的增加所致。

特点二、“一通三龙”超过四成的市场份额;属地企业占有一定的优势;总体竞争比较分散;9-10米车型是江苏市场竞争最不充分的长度区间

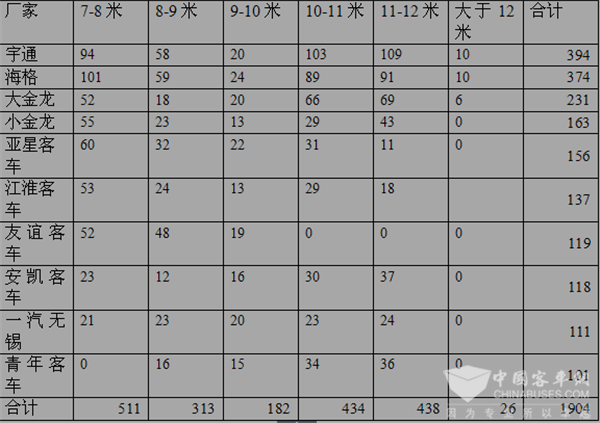

根据上牌统计可以看出,2018年前2月在江苏大中型客车市场发生销售的有56个客车制造企业,前10名主要竞争对手按长度段划分销售情况如下:

剖析:

1、江苏市场,三龙一通仍然是主流品牌,占据了44.37%的市场份额;本属地的客车企业在本地也有一定的优势。如亚星、友谊、一汽无锡等在江苏市场的销量都排在了前10名,苏州金龙排在了第二,一通三龙排在了前四名。 2、9-10米段竞争最不充分

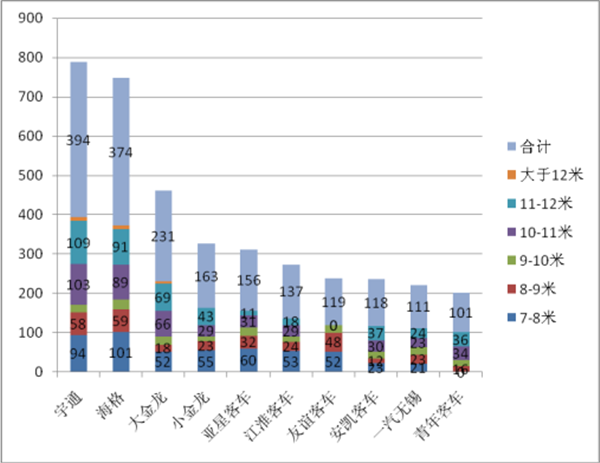

2018年前2月10家主流企业在各个长度段所占的市场比例如下:

1)前10家企业在11-12米和大于12米段占的集中度分别达76.04%和100%,特大型段虽然集中度达到100%,但基数太少,不一定能说明什么问题。

2)前10家企业在10-11米段占的集中度为69.9%。

3)前10家企业在9-10米长度段占的集中度次高,达到79.9%,说明其他企业在这个细分市场只有20%左右的机会,进入的难度最大,9-10米段竞争最不充分。

4)在大于12米的这个特殊的市场中,由于在江苏市场一共才销售26辆,前10家企业中实际上也就是宇通和二龙(不含小金龙)发生了销售,其他企业均没有发生实际销售,不能说明任何问题.一方面,笔者认为特大型客车市场在江苏这个经济发达的区域目前仍然不是主流市场,后10个月后,可能有所改变,但也不可能有太大的突破。

5)江苏市场的市场集中度并没有随着长度区间的增大而提高,说明江苏市场对技术含量高的大中客品牌,仍然没有形成绝对垄断的局面,这主要是因为江苏市场是全国大中客制造企业最多的省份,竞争

比较分散。

特点三、13个地级区域市场发展不平衡;南京区域份额最大,但同比下降;其次是苏州,同比也处于下降态势;再次是无锡,同比也下降;市场份额同比上升最大的是盐城,其次是淮安,再次是宿迁

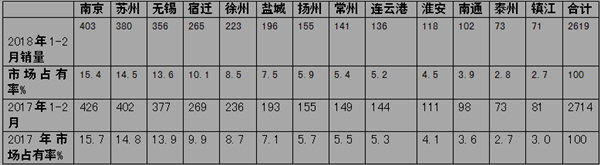

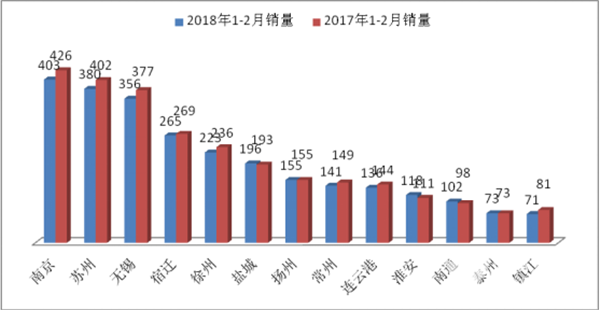

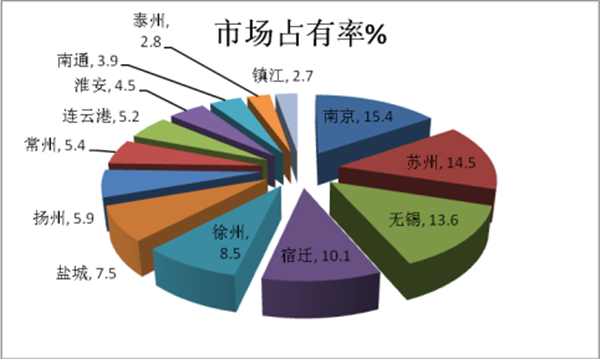

2018年前2月13个地市的大中客上牌销量统计表

剖析:

1、区域各地级市的大中客流向分布是不均等的,占据的市场份额南京最大,其次是苏州,再次是无锡,这三个区域市场的份额达到43.2%。且处于发达高铁沿线的南京、无锡、苏州的客车市场份额同比均处于下降态势,因此,客车企业在制定江苏区域的市场营销策略时,务必注意营销资源的合理投放。

2、在江苏十三个区域市场中,市场份额同比有升有降。上升的有76,下降的有7个。上升幅度最大的是盐城,其次是淮安,下降幅度最大的是南京、无锡和苏州,均为0.3个百分点。

3、上述分析可知,江苏区域沿线高铁比较发达的苏南城市客车市场份额均处于下降态势,而苏北的盐城、淮安及宿迁等正好相反。

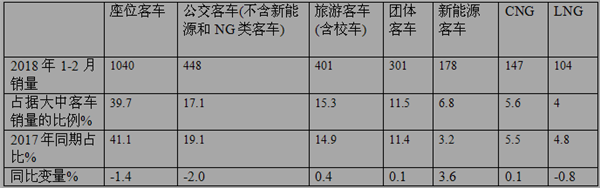

特点四、座位客车占比最大,但同比份额下降;公交、旅游、新能源份额在上升;LNG类客车同比下降

江苏区域2018年1-2月按用途划分各类大中客销量与去年同期比较分析表

剖析:

1、 江苏区域2018年前2月座位客车占据的比例最大,其次是公交,再次是旅游,第四是团体客车,第五是新能源客车,第六是NG客车,最小的是新LNG客车。

2、 按用途划分,在大中客销量中,旅游客车(含校车)、CNG客车、新能源客车市场份额同比在上升,而座位客车、常规公交车、LNG客车市场份额同比在下降

3、 下降最大的是座位客车,上升最大的是新能源客车。可见高铁和动车的市场挤压使得传统的座位客车市场受到了一定程度的而影响,而新能源LNG清洁能源公交客车和旅游客车(含校车)则是受益者。同时,CNG客车比例在上升,而LNG客车比例在下降(可能与前期液化天然气涨价有关)。,

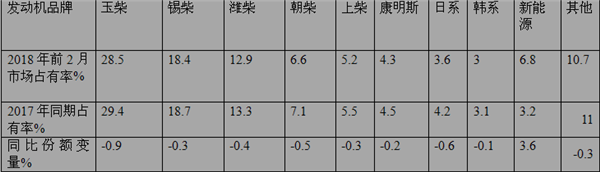

特点五:同比国产发动机品牌占有率提升,进口品牌占有率下降

根据上牌数据信息,2018年前2月江苏区域大中客销量中按动力品牌划分市场份额同比表%

剖析:

1、大中客销量中,国产发动机品牌玉柴市场份额最大,且同比权重在减小,其次是锡柴,权重也在减小,再次是潍柴,市场权重同比同样在减小,朝柴也在减小,上柴权重也减小。

2、进口品牌中,美国康明斯市场份额最大,其次日系(如日野、尼桑等)。第三是韩系(如现代等),但同比权重均在减小。可见国产化大品牌的发动机仍然是主体,但份额有减少的迹象,而进口发动机同样在减小,但减小的份额不是太明显。

3、新能源动力是增加最大的细分市场。

6、旅游、新能源、CNG类客车市场份额有上升趋势,座位客车、团体客车和LNG客车市场份额处于下降态势,高铁和动车的市场竞争对江苏区域的座位客车影响较大。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]