2017年前10月海南旅游客车市场特点调研分析

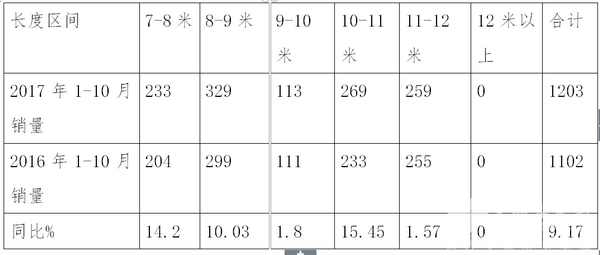

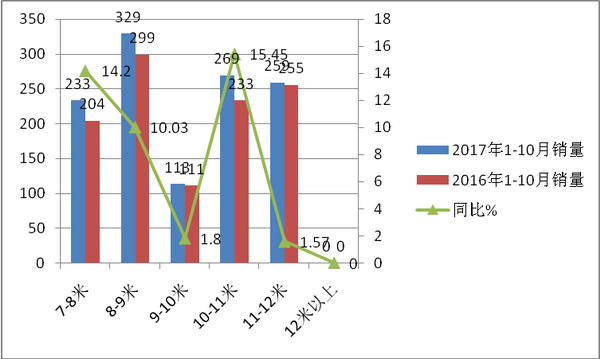

特点一:7-8米旅游客车增长最大,11-12米大型旅游客车增幅最小。统计数据显示,2017年1-10月海南旅游客车采购辆为1203辆,比2016年同期(2016年同期销量为1102辆)增长了大约9.17%,按车长度划分结构如下表:

从上图表可以看出:

1、海南旅游客车市场中,8-9米是主打产品,其次是11-10米,再次是11-12米。

2、10-11米这个细分市场增幅最大,11-12米增幅最小,其余长度段也均为正增长。

3、海南旅游客车结构正在发生结构调整,即旅游客车有中型化趋势。

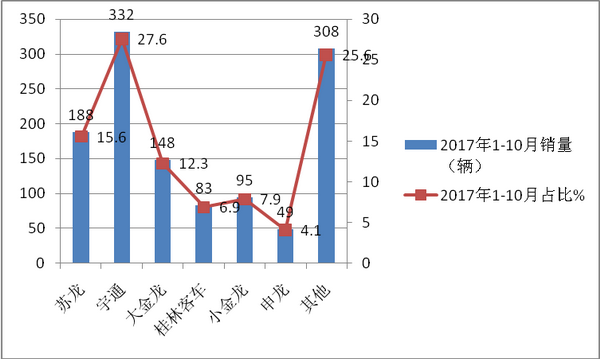

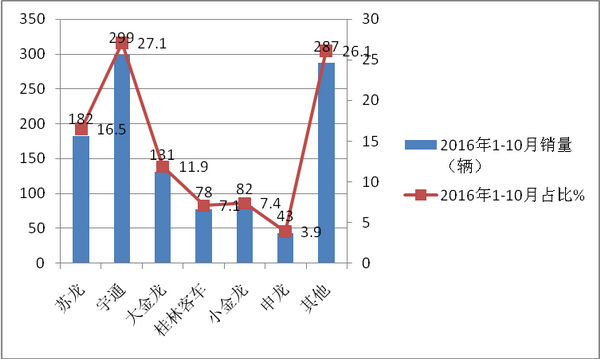

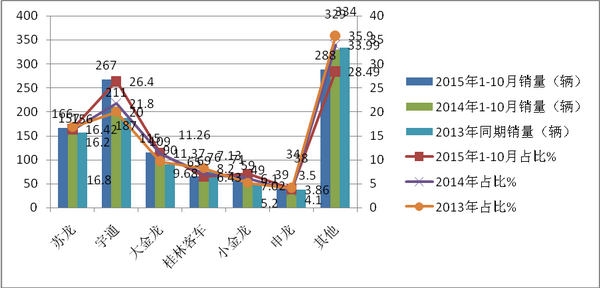

特点二、三龙一通占据主流市场,宇通客车占据的市场份额超过四分之一,独占鳌头,且市场集中度有加强趋势

从车管部门监测的数据可知,各主流企业2017年1-10月及近4年在海南区域销售的旅游客车统计

|

企业 |

苏龙 |

宇通 |

大金龙 |

桂林客车 |

小金龙 |

申龙 |

其他 |

|

2017年1-10月销量(辆) |

188 |

332 |

148 |

83 |

95 |

49 |

308 |

|

2017年1-10月占比% |

15.6 |

27.6 |

12.3 |

6.9 |

7.9 |

4.1 |

25.6 |

|

2016年1-10月销量(辆) |

182 |

299 |

131 |

78 |

82 |

43 |

287 |

|

2016年1-10月占比% |

16.5 |

27.1 |

11.9 |

7.1 |

7.4 |

3.9 |

26.1 |

|

2015年1-10月销量(辆) |

166 |

267 |

115 |

65 |

71 |

39 |

288 |

|

2015年1-10月占比% |

16.42 |

26.4 |

11.37 |

6.43 |

7.02 |

3.86 |

28.49 |

|

2014年1-10月销量(辆) |

157 |

211 |

109 |

69 |

59 |

34 |

329 |

|

2014年占比% |

16.2 |

21.80 |

11.26 |

7.13 |

6.1 |

3.5 |

33.99 |

|

2013年同期销量(辆) |

156 |

187 |

90 |

76 |

49 |

38 |

334 |

|

2013年占比% |

16.8 |

20.0 |

9.68 |

8.2 |

5.2 |

4.1 |

35.9 |

从上图表可以看出:

1、2017年1-10月在海南区域旅游客车销量最大的是郑州宇通,其次是苏州金龙,再次是大金龙,三龙一通和桂林客车是海南旅游客车市场的主流品牌,尤其是宇通客车的市场占有率近4年呈现逐年上升态势,达到27.6%,超过了四分之一的比例,小金龙也呈现逐年上升态势,大金龙稳中有升,苏州金龙前4年稳中有升,2017年出现拐点,下降。

2、三龙一通等主流品牌的市场集中度2017年1-10月为63.4%,比2016年同期的61.9%提高了1.5个百分点,垄断程度明显加强,比2015、2014年、2013年也有不同程度提高,说明三龙一通市场集中度在海南旅游客车市场加强的迹象较为明显。

|

|

玉柴 |

潍柴 |

锡柴 |

日野 |

康明斯 |

新能源 |

其他 |

|

2017年1-10月销量(辆) |

368 |

243 |

102 |

239 |

103 |

88 |

60 |

|

2017年1-10月占比% |

30.6 |

20.2 |

8.4 |

19.9 |

8.6 |

7.3 |

5.0 |

|

2016年1-10月销量 |

339 |

230 |

95 |

213 |

92 |

75 |

58 |

|

2016年1-10月占比% |

30.8 |

20.9 |

8.6 |

19.3 |

8.3 |

6.8 |

5.3 |

|

2015年1-10月销量 |

332 |

221 |

90 |

201 |

89 |

40 |

38 |

|

2015年1-10月占比% |

32.8 |

21.86 |

8.9 |

19.88 |

8.8 |

4.0 |

3.76 |

|

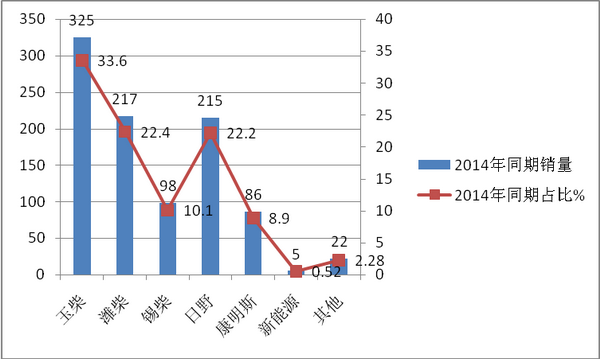

2014年同期销量 |

325 |

217 |

98 |

215 |

86 |

5 |

22 |

|

2014年同期占比% |

33.6 |

22.4 |

10.1 |

22.2 |

8.9 |

0.52 |

2.28 |

|

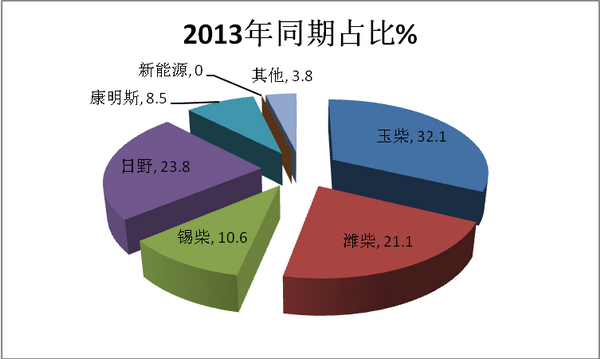

2013年同期占比% |

32.1 |

21.1 |

10.6 |

23.8 |

8.5 |

|

3.8 |

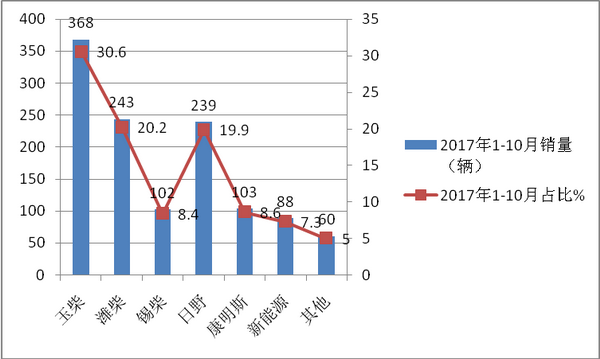

特点三:国产发动机偏好玉柴,进口发动机偏好日野;国产动力占主流,且同比有下降趋势,新能源客车已介入旅游客车市场,且上升权重较大

2017年1-10月海南旅游客车按动力品牌划分销量结构统计(来自上牌数据)

从上图表看出:

1、2017年1-10月玉柴、潍柴、锡柴等国产动力销量占据了59.2%的主流市场,比2016同期的59.7%比例下降0.5个百分点;而日野、康明斯等进口品牌占据28.5%的市场份额,比2016年同期的27.3%的市场提高了近1.2个百分点。

2、同比,国产动力比例有下降趋势,进口品牌动力市场比例有上升迹象,而新能源客车权重却上升了近0.5个百分点,上升幅度相对较大。

特点四、旅游客车区域流向不平衡,东部地区发展势头强劲,旅游市场规模扩张步伐加快

从区域分布看,1-10月全省各地旅游市场均呈快速发展势头。东部地区1-10月接待的旅客占全省接待总量78.1%,同比增长7.2%;中部和西部分别接待游客分别占全省总量的10.2%和11.7%左右,同比分别增长7.1%和8.0%,旅游客车主要流向海南的东部地区,根据海南车管部门统计,1-10月海南的东部区域大约购置了近790辆旅游客车,占据该省1-10月旅游客车总购置数量的大约66%左右,与区域旅游接待人数的总量基本匹配。

从各市县发展看,1-10月全省18个市县接待国内外过夜游客增速均呈两位数增长,其中增速超过全省平均水平的市县是:万宁增长10.3%、保亭增长10.1%、文昌增长9.9%、昌江增长9.3%、澄迈和琼中均增长9.2%,而旅游客车上述区域1-10月销量增量同比大约为:9.9%、9.7%、9.5%、9.4%、9.3%,均超出1-10月全省旅游客车9.17%的平均增幅。

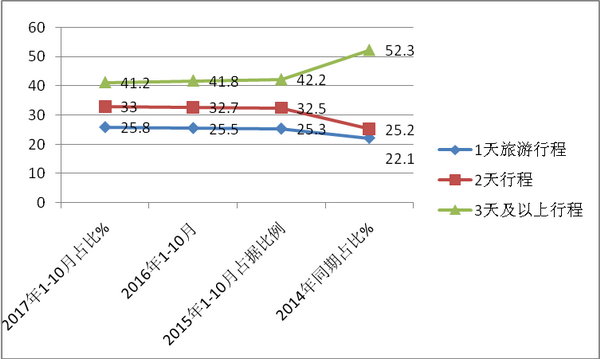

特点五 “短程行程”游客居多。随着游客个性化旅游日益凸显,休闲游、生态游、亲子游、家庭游等成为久居喧嚣城市居民急需寻求自身放松身心的首先。据海南旅游客运服务中心统计,中心的车辆调派系统显示,2017年1-10月初以来,8家旅游客运企业执行的团队运输任务以1天、2天团的旅游行程明显比2016年同期增多,而游客大多以亲子游、家庭游的散客为主力军。

特点六:客源地拓宽,结构优化,对旅游客车的档次要求越来越高。2017年1-10月海南区域国内外客源地不断巩固与拓宽,结构进一步优化,游客明显增多,对旅游客车的要求越来越高。

1、国内客源市场方面。随着东环高速铁路等省内旅游设施的建成以及国内游客购物免税政策的实施,吸引了越来越多省内外的游客。2017年1-10月,接待国内游客同比增长9.4%。

2、国际客源市场方面。 2017年1-10月海南接待入境游同比增长11.2%。其中接待港澳台游客同比增长12.1%;外国游客同比增长11.0%。从外国市场看。亚洲、欧洲和美洲国家是海南省主要客源地,所占比重提高。

3、休闲度假旅游比重上升,回头客增多。1-10月调查数据显示,海南旅游业已逐渐由单纯的观光型转为观光游、休闲度假、文化健康游等多种方式相结合的旅游模式,各类会议、体育赛事、文化交流等活动接连举办,来琼洽谈生意、参加会议、进行文化体育科技交流、探亲访友人数越来越多。2017年1-10月来海南休闲度假、商务、会议游等所占比重均比上年提高,其中休度假游从14.9%提高到15.0%,高出了近0.1个百分点,以商务、会议为旅游目的游客人数所占比重分别为9.9%、10.1%,比上年提高了0.1和0.2个百分点;观光旅游所占比重由上年的63%减少到62%,减少了近7个百分点。

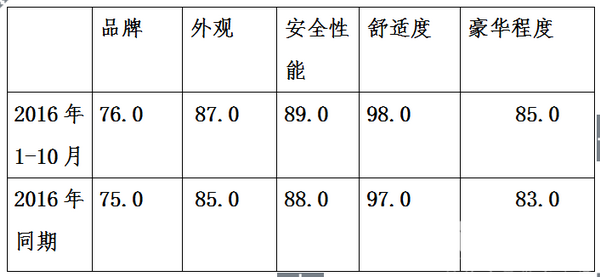

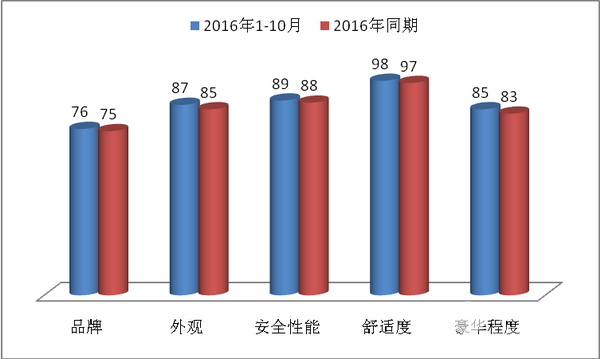

4、旅客消费行为特征产生微妙变化,旅游市场主体结构的悄然改变,旅客和经营者对旅游客车的舒适度和美观度、安全性能的期望值都有所提高(下表是对海南境内20家旅行社发出的对海南目前旅游客车产品的100份抽样调查问卷,表中主要列出关于旅游客车产品的5项指标的关注度%)

特点七:旅客出行方式多样化促使旅游市场良性循环

1、2017年1-10月海南旅游业收入持续增长,经济效益明显提高,旅游业增加值占全省生产总值比重逐年加大。旅游业对国民经济影响力凸显。毫无疑问拉动了旅游客车市场的增长。

2、游客出行方式多样化,对旅游客车市场拉动明显。旅游由食、住、行、游、购、娱六大要素构成。2017年1-10月问卷调查显示,游客在海南的花费构成发生明显的变化,以往住宿、餐饮和交通三项花费占总花费56%以上,现在仅购物和交通两项花费就达到一半以上。其中,交通费用占比近33 %,较2016年增加1.0个百分点,而70%以上的游客认为在海南境内旅游乘坐旅游大巴比较便利快捷,这无疑是拉动1-10月旅游客车增长的重要原因之一。

3、旅游饭店经营效益明显提高。愿意自己出钱购买旅游接待客车。2017年1-10月,全省旅游饭店房价和客房出租率均有较大幅度上升,平均房价为528元,比2016年增长6%;旅游饭店效益提高,老板们愿意出钱购买旅游客车,以便提升自己的竞争力,招来更多的游客,这也从一定程度上促进了海南区域1-10月旅游客车的销量增长。

特点七:主打旅游牌,宣传旅游文化,形成大营销格局

1、2017年以来,海南省加强旅游宣传促销力度,取得了明显成效。一是积极打造“大营销”格局,推进旅游与航空、宣传、文化、外事工作的结合,借助其他部门的力量和平台开展促销;促成台湾华航和长荣航空公司开通台湾台北到海口和三亚的直达航线;动员组织市县旅游委和企业积极参与海南省旅游的整体宣传促销,开展针对不同市场的分工协作,构建全省上下整体促销合力。二是成立“海南国际旅游岛旅游宣传媒体联盟”,围绕海南的整体形象塑造新产品、新线路,进行积极、全面的宣传促销,建立了旅游业和媒体之间的长效合作机制,目前已有24家省内外媒体加入媒体联盟组织。三是开展旅游线路产品创新设计大赛,创新设计出6大精品线路和19条差异化旅游线路。四是做好“请进来”和“走出去”促销的文章。实施“请进来”战略,邀请韩国、日本、乌克兰、台湾、香港、意大利、瑞士等客源地的旅行商团和媒体团到我省考察,开展业界交流。组织全省主要市县旅游委、企业“走出去”,赴澳大利亚、新西兰、德国、俄罗斯、韩国、日本、丹麦、瑞典、芬兰、新加坡和台湾、香港等海外客源地参加国际旅游展和召开专场推介会,在北京、昆明、广州、西安、成都、重庆、贵阳、柳州、榆林等地组织专项促销和参加全国的旅游展会,这无疑会带动旅游客车市场的发展。

2、 旅游会展节庆活动提升人气,旅游客车借机“沾光”

2017年以来,海南省举办了各式各样、丰富多彩的旅游会展节庆活动,大大提升海南的知名度和美誉度。一是成功举办了2017年海南世界博鳌论坛活动、中国旅游日”主会场活动、2017年海南国际旅游商品交易会、2017年中国森林旅游博览会等多个高规格、高级别的会议论坛和展览活动,提升了海南作为会展旅游目的地和经济文化交流平台的形象。二是依托海南特色自然资源和民俗风情资源有效提升海南知名度和旅游吸引力,很多客车企业都借机将自己的旅游客车产品提供给大会使用,这无疑是客车企业想借机宣传自己的产品。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]