2017年前三季度粤、苏、鲁、豫、川等 十大区域11-12米公路客车市场特点剖析

一、2017年前三季度广东、江苏、山东、河南、四川、河北、浙江、辽宁、湖北和湖南十大区域11-12米公路客车市场特点分析

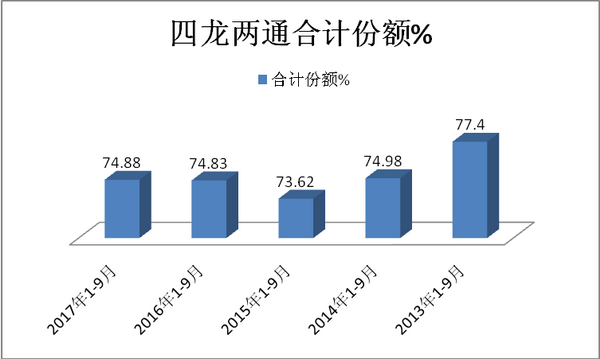

特点一:销量同比上升1.5%,集中度同比上升0.54%,垄断程度微弱加强

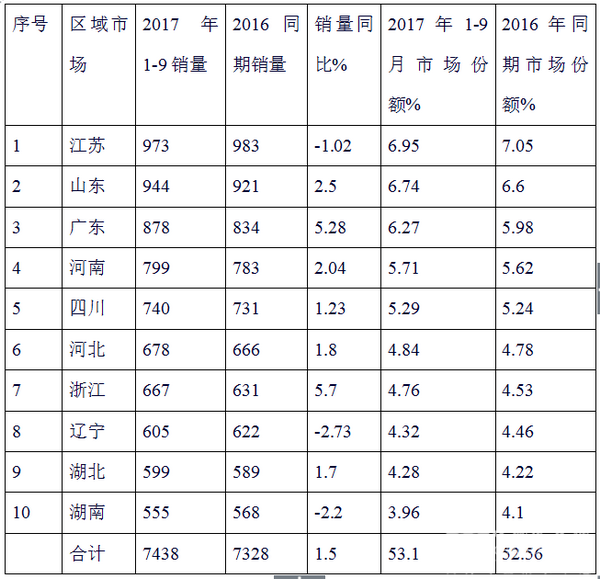

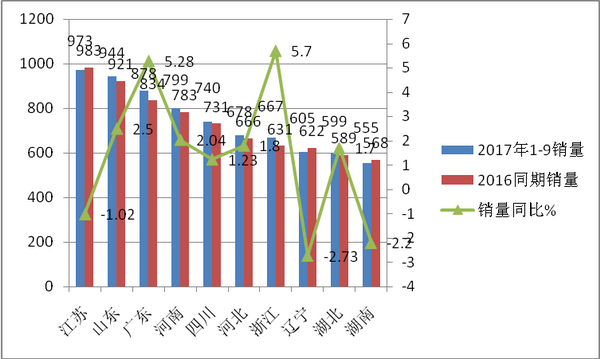

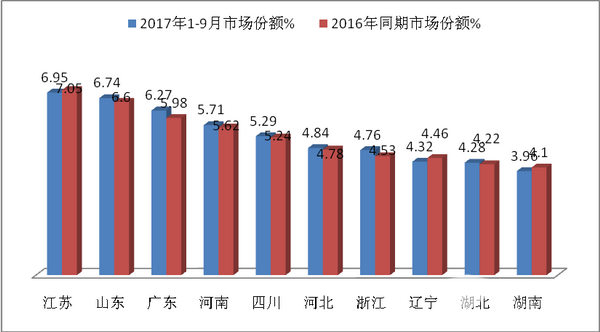

根据最新上牌数据统计,2017年1-9月11-12米大型公路客车共计销售13999辆,同比上升0.41%,其中销量在前10名的全国主流区域市场2017年前三季度11-12米公路客车销量及市场份额列表如下:

从上图表可以看出:

1、全国11-12米公路客车市场分布极不平衡,前10名销量区域占据了53.1%市场份额,其余20多个区域只有47%不到的市场机会。

2、广东、江苏、山东、河南、四川是11-12米公路客车销量前5名的区域市场,这5个区域11-12米公路客车占有的市场份额30.96%,超过三成,而2015年同期为31.24%。显然前5名市场集中度提高了,垄断程度加强了。

3、前10名重点区域市场11-12米公路客车的市场集中度比2016年同期上升了近0.54个百分点,说明垄断程度在微弱加强。

4、在前10名重点区域中,11-12米公路客车销量同比有7个上升,3家下降;市场集中度同比也一样。

产生上述现象的主要原因如下:

1、11-12米公路客车的目标市场主要是运距在200公里以上的中高速客运和大中型旅游市场,而在经济相对发达的区域,高速客运和旅游市场都相对发达。

2、广东、江苏、山东等区域市场是我国经济较发达的地区,GDP历来位居全国前列,高速公路里程在全国也位居前列。

3、广东、江苏、山东等区域都是人口大省,外来务工人员较多,客流量一直处于全国前列,而承担大量客流任务的主要交通工具依然是11-12米公路客车,尤其是每逢节假日,火车票一票难求,飞机票又很昂贵,11-12米公路客车就必然担负起长途客运的重任。

4、经济相对不发达、客流量相对较小、高速公路相对里程较少的区域,11-12米公路客车的需求量较小。

5、11-12米公路客车代表了大中客公路客车市场的最高技术含量,也是主流公路客车企业的最主要市场阵地,是利润的主要载体,因此,购买能力较强的前10名区域,必然成为11-12米公路客车的最主要担当地域。

6、动车、高铁发展迅速,尤其是在经济发达和人口众多的区域市场,动车和高铁的网点更是稠密,对这些区域的公路客车市场冲击较大,尤其对11-12米公路客车市场冲击最大,因此11-12米公路客车市场在这些经济发达人口众多的区域市场的市场集中度下降。

7、11-12米公路客车蛋糕一定,经济相对发达的区域公路客车受到高铁挤压也打,因此尽管销量上升,但市场集中度和垄断程度却在下降。

上述区域的流向分析,必然给公路客车企业制定营销策略、科学的分配营销资源、寻找利润来源提供了具体的量化依据。

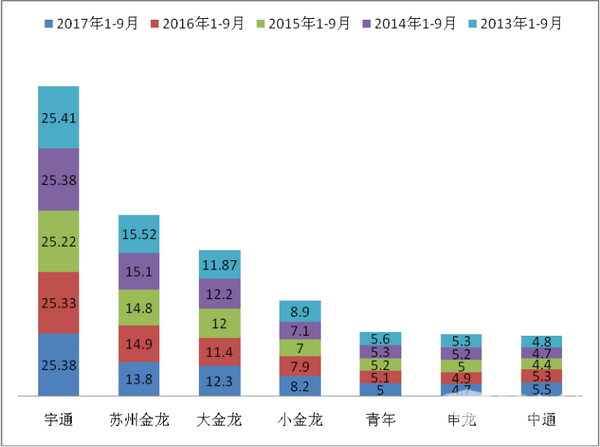

特点二、四龙两通市场占有率居于绝对优势地位,宇通客车是霸主,

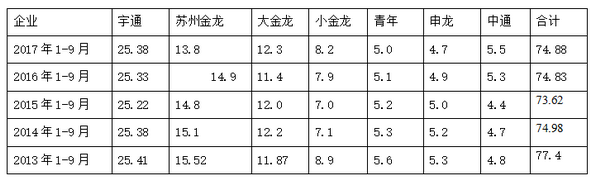

主流公路客车企业四龙两通2017年1-9月在广东、江苏、山东、河南、四川、河北、浙江、辽宁、湖北、湖南等十大主流区域11-12米公路客车市场份额与2015年同期比较表(%)

从上图表看出:

1、 宇通客车11-12米公路客车市场份额在上述十大主流区域最大,且同比仍然在上升,可见客车老大在11-12米公路客车细分市场的绝对霸主地位及盈利能力。

2、 苏州金龙11-12米公路客车销量市场份额第二,同比处于微弱下降态势。

3、 大金龙11-12米公路客车市场份额第三,但同比上升。

4、 小金龙11-12米公路客车市场份额处于第四,同比上升。

5、 以高档客车市场见长的浙江青年客车,其实最大的高档客车优势领域就在11-12米公路客车这个细分市场,2017年1-9月销量份额处于第五,但稍微下降,其中浙江、广东等是11-12米高档客车的传统强势市场。

6、 老牌子公路客车的生产企业中通客车,其最大的公路客车优势领域在其属地山东区域,市场份额同比上升。

7、申龙客车11-12米公路客车主要销量在广东等地区,发展势头是稳中微降。

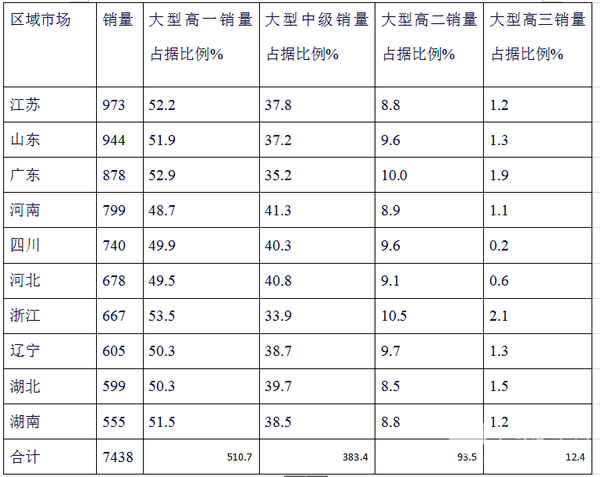

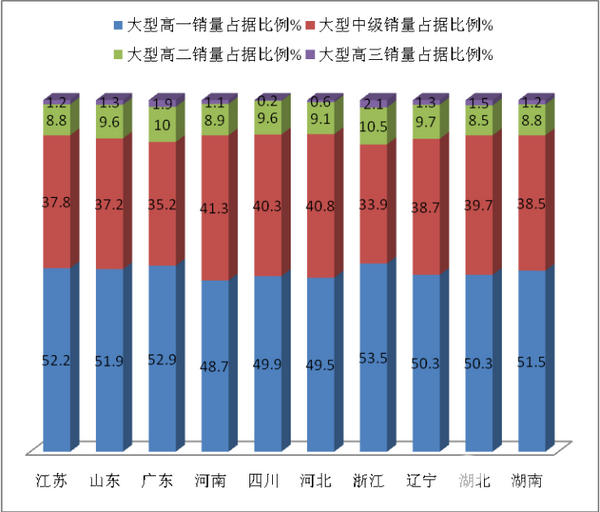

特点三:大型高一级依然是11-12米公路客车市场的主体需求市场,其次是大型中级;浙江区域大型高二、高三等级的市场份额最高,从此分析可以直接判断高档公路客车的主要区域分布

(一) 按等级划分十大区域11-12米公路客车的销量比例。根据上牌数据统计,2017年1-9月十大区域市场销售11-12米公路客车7438辆,11-12米公路客车中,按等级划分各区域市场各种等级的车型销量比例(%)如下表:

从上图表看出:2017年1-9月十大主流区域按营运等级划分,11-12米大型公路客车在各区域市场的权重分配比较清晰:

1、十大区域中,大型高一级占据的份额平均超过或接近半壁江山,可谓独占鳌头,而大型中级占据的份额平均超过38%,大型高二平均占据了不到10%的市场份额;大型高三级占据的市场份额平均只有1%左右,可见,11-12米大型公路客车中,大型高一是主体,其次是大型中级,再次是大型高二,最少的是大型高三。

2、十大区域中,浙江区域大型高一级市场份额最高,其次是广东区域,再次是江苏区域。

3、十大区域中,河南区域大型中级市场份额最高,其次是四川区域,再次是河北区域。

4、十大区域中,浙江区域大型高二级市场份额最高,其次是广东区域,再次是湖北、四川等区域。

5、十大区域中,浙江区域大型高三级市场份额最高,其次是广东区域,再次是辽宁区域。

通过上述数据份额,看出浙江区域是11-12米公路客车大型高二、大型高三市场份额最多的区域,其次是广东区域。

特点四:国产配置大约占据近60%的市场份额,运距越长目标客户对关键零部件的可靠性要求越高

根据市场调研,2017年1-9月,十大区域市场目前11-12米公路客车主要配置用的国产件大约平均占据到60%左右,价格一般在50-60万之间,而且有大约60-70%用于200-300公里之间的中长途客运市场,目标用户一般对安全可靠性不是十分苛刻,大型中级(团体车居多)、大型高一级(旅游车、300公里运距的客运车较多)即可。如果运距在300公里以上的长途高速客运,一般的目标客户对安全可靠性要求相对比较高,大多把部分关键的总成件选装进口的(如发动机、离合器、转向系统、ABS等),在悬挂系统上一般都采用气囊系统,因此等级上都达到大型高一级以上。对于运距在500公里以上的超长途高速客运市场,几乎所有的目标客户对安全可靠性有要求都很高,关键总成如发动机、变速器、前后桥、刹车系统、转向系统等几乎都是进口配置,为了提高产品在行驶过程中的平顺性和舒适性,对悬挂系统一般要求是进口气囊悬挂(前二后四居多),辅助制动系统一般也采用进口缓速器,防抱死系统采用进口ABS和间隙自动调整臂,有的用户还要求配置ASR防侧滑系统,另外对行李仓的容积也提出了更高的要求。产品等级达到大型高二级以上。对担任部分长途公路客运的11-12米商务车,对座椅的豪华程度、人性化及安全性能等均提出了比较高的要求;对部分价格在150万以上的高档顶级客车,配置上采用的都是进口原装件(发动机、变速箱、传动轴、离合器、转向机构、前后桥、独立悬架),等级达到大型高三级,这类产品一般用在非常重要的场合,数量很少。

特点五:构成11-12米-大型高一级公路客车动力配置的主体仍然是以玉柴发动机为主打

|

产品型号与基本配置 |

12米大型高一级车 |

定价策略、价格优势、竞争卖点、主推方向 |

|

车长(毫米) |

11995---12000 |

1、12米大型高一级国V产品,主要定位于高端高速客运市场(或旅游市场方向)、目标市场定位:运距在200-500公里的高端高速客运市场。 2、主要销售区域:广东、北京、上海、江苏、山东、辽宁、湖北、云南等。 |

|

车身结构 |

全承载式或半承载式 |

|

|

发动机 |

玉柴国V |

|

|

离合器 |

.膜片弹簧φ430.或进口萨克斯φ430 |

|

|

转向器 |

美国斯派达或进口ZF |

|

|

变速箱 |

綦江六档(S6-150),三软轴操纵或綦江六档(S6-90) |

|

|

桥 |

国产前桥6.5T,后桥13T(进口主减) |

|

|

电涡流缓速器 |

国产+温度报警器 |

|

|

ABS |

WABCO |

|

|

悬挂系统 |

国产六气囊(前二后四居多) |

|

|

自动调整臂 |

进口或国产 |

|

|

轮胎 |

国产12R22.5真空胎或者295/80R22.5真空胎 |

|

|

油箱容积 |

400L或440L |

|

|

行李仓门 |

翻转式铝合金 |

|

|

乘客座位 |

51座,背可调,可横移,安全带 |

|

|

地板革 |

国产石英砂或者国产灰色彩点耐磨 |

|

|

暖风散热器 |

8个壁挂式或6个方箱式 |

|

|

导游椅 |

整体式(真皮) |

|

|

智能系统 |

车联网技术系统 |

为便于说明问题,笔者以最具普遍性的11-12米公路客车大型高一级基础车型为例来说明:

根据市场调研得知,2017年前三季度,上述十大区域市场中以玉柴发动机为配置的11-12米大型高一级车型大约占据国产发动机中35%左右,因此,可以说,十大区域中,构成11-12米-大型高一级公路客车动力配置的主体仍然是以玉柴国V发动机为主打

特点六、车联网等先进技术成为11-12米公路客车的标准配置增多,舒适性、智能性逐步提高 ,但也难掩饰大型公路客车市场低迷的局面

根据市场调研,十大区域中,11-12米公路客车的配置越来越高档:如目前车联网系统和技术已经进入很多11-12米公路客车配置系统, 2011年推出的宇通“安节通”,历经10多次技术升级,从最初的1个产品线、100多项功能点,发展到目前的客运、旅游、车厂、支撑系统4个产品线,600多项功能点,开发了BS、CS和手机客户端3个版本,而且支持包括手机在内的多个端口。2013年4月,交通运输部公布第1批‘双合规’车载终端,宇通定制开发的两款终端名列其中。截至2017年年三季度,‘安节通’系统的装车量已经突破10万辆。

根据市场调研,从成本上来说,11-12米公路客运最大的成本是油耗和维修保养。这两部分占到总成本的30%-40%。如果可以通过车联网系统,帮助用户降低油耗、纠正驾驶行为。

尽管客车制造企业让车联网系统实现了标配,但是,由于功能单一,而且同质化现象比较严重,如今,很多公路客运企业对车联网系统不再“感冒”,客车企业已经很难用车联网来刺激日益低迷的公路客车新需求,2017年前三季度上述十大重点区域11-12米大型公路客车销量增幅较小就是一个例证。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]