2016年1~4月广东区域公路客车市场解析

一、 各主要竞争对手在广东区域的公路客车销售情况分析----三龙一通是广东区域公路市场的主要占有者

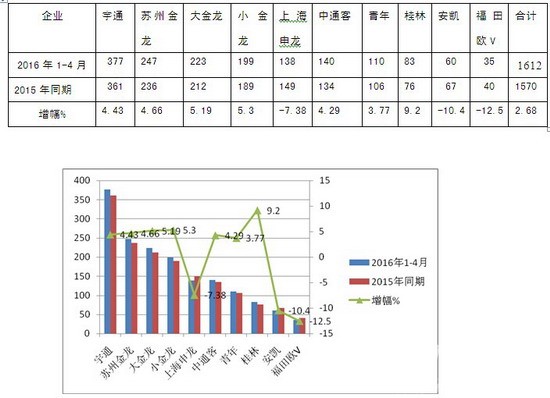

2016年1-4月,根据车管部门数据,广东区域共销售公路客车2094辆(含3.5米及以上,下同),比去年同期的1992辆增长了5.12%,在中国30个省市自治区的公路客车销量中排名第一。进入其公路客车市场的竞争企业共有53个(有6个企业只有公交进入,而公路客车却没有进入),公路客车在广东市场销量排在前10位的 企业销量以及与2015同期比如下表:

从上图表可知:销量前10名公路客车企业在广东区域2016年1~4月份共计销售各类公路客车1612辆,较上年同期的1570辆,增长2.68%,低于行业的增幅。其中销量排名前10位的客车品牌如上图所示,郑州宇通排名第一,共计销售377辆,同比增长4.43%,表明宇通在广东市场已步入成熟的快速发展期。其次是苏州金龙今年1-4月销量为247辆,销量同比增长4.66%,厦门金龙销量排名第三,销量同比增长5.19%。前三名客车品牌累计销售847辆,占总量的40.44%,在广东公路客车市场的集中度超过了四成,但比2015年同期降低近0.56个百分点,其他43个企业的市场机会只有59.56%,可见广东区域公路客车市场竞争的激烈程度。

二、2016年前4月公路客车在广东省各主要城市销售特点分析---广州、深圳、佛山等5城市是广东公路客车的主要集中区域,但同比垄断程度降低了2个百分点

2016年前4月广东公路客车销量前10名城市销量与去年同期比

1、销售超过100辆的前5个城市共计销售1298辆,占了广东总量的61.9%,比2015年同期降低了2个百分点(2015年1-4月前10名城市市场集中度为63.9%),销量前10名的累计销售1640辆,占据了广东的 公路市场78.3%的市场份额,剩余的11个城市的市场份额只有不到22%的市场份额了,表明广东市场公路客车市场主要集中在广州、深圳、佛山、东莞、珠海等5个城市。

2、2016年前4月各主要城市的公路客车销量全部超过2015年同期的销量(中山除外)。

3、销量最大的是广州区域,增幅最大的是珠海区域。销量最小的是珠海区域,呈现唯一负增长的市中山区域市场。

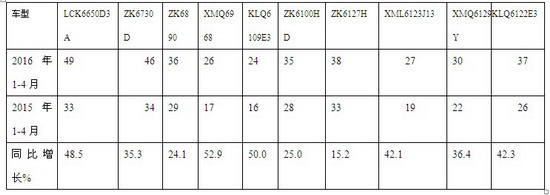

三、2016年1-4月各主要竞争对手明星公路客车车型销售特分析—宇通车型最多,在城乡客运和长途客运领域表现均较出色

从上图表可以看出:

1、销量最大的是中通客车的LCK6650D,这款车型主要是农村客运和城乡公交用车。

2、增幅最大的是XMQ6968,增幅达到52.9%,这款车型主要主要用于中长途客运。

3、明星车型最多的是宇通客车,在10款明星车型中占据了4款,可见,宇通客车产品在广东市场的竞争力。

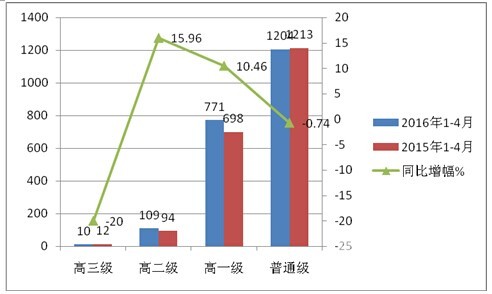

四、按等级划分,2016年1-4月广东区域公路客车销售结构分析

----高二级增幅最大,高一级增量最大

2016年1-4月广东区域高等级公路客车销售与去年同比较统计表

从上表可以看出:1、2016年1-4月,广东区域公路客车销量中,高二级增幅最大,普通级增量最大,同比可知,高三级下降,普通级下降,高一级升幅次之。

2、普通级依然是公路客车市场需求的最大区间,共销售1204辆,占据总销量2094辆的57.5%左右,比2015年同期下降了近2.5个百分点;高等级公路客车占据公路客车总销量的43%左右,高一级占据总量的36.8%左右,高二级占据总销量的5.2%,高三级客车需求量最小,占据的比例只有0.48%。 同比可知,高二级及高一级权重在加大,而普通级及高三级权重在减少。

毫无疑问,上面的分析给公路客车制造企业如何利用和制定高等级客车的发展策略进入广东区域市场提供了参考。

五、2016年前4月各个长度区间的公路客车销售的重点车型动力配置及数量分析

1、7-8米段----两龙一通车型销量较好

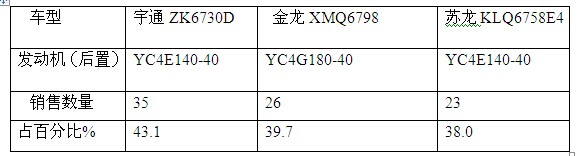

由上表可以看出,郑州宇通、金龙客车和苏州金龙在广东区域2016年1-4月在7-8米段公路客车销售的主要车型分别为宇通ZK6730D、金龙XMQ6798、苏龙KLQ6758E3,发动机型号均为YC4E140-30、YC4G180-30.销售数量分别为35、26辆和23辆,占在这一区间段的销售比例分别为43.1%、39.7%、38.10

长度段分别在7.3米、7.48米、7.98米之间。也就是说7-8米段的公路客车长度段主要在7.48-7.98米之间(公交车产品在此不做分析)。

2、8-9米段----一通两龙(苏龙、小金龙)销量较多

2016年1-4月共销售120辆,是广东区域需求量比较小的长度区间之一。这一区间销售最多的是宇通客车,共计42辆,其次是苏龙33辆,再次是小金龙29辆。根据上牌情况查阅,可以看出小金龙、郑州宇通和苏州金龙在广东区域市场公路客车这一长度区间的主力车型和配置情况,具体情况如下表:

宇通等在广东市场在8-9米段公路客车主力车型销售情况

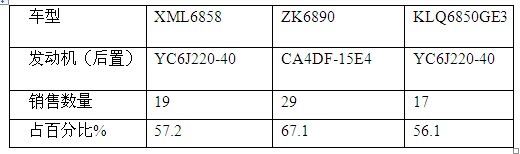

由上表可以看出,厦门金旅、郑州宇通、苏州金龙在广东区域2016年1-4月在8-9米段销售的主要车型分别为小金龙XML6858,宇通ZK6890、苏龙KLQ6850GE3,发动机型号分别为为YC6J220-40、CA4DF-15E4,YC6J220-40。

销售数量分别为19辆、 29辆和17辆,占在这一区间段的销售比例分别为57.2%、67.1%、56.1%.长度段分别在8米4、8米5、8.48米等。也就是说8-9米段的公路客车长度段主要在8米4-8米5之间。

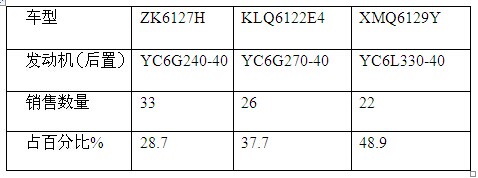

3、9-10米段----大金龙、苏龙、宇通销量较多

2016年1-4月共销售177辆,这一区间销售最多的是苏州金龙,共计30辆,其次是大金龙22辆,再次是宇通19辆。根据上牌情况查阅,可以看出苏州金龙等在广东市场这一长度区间的主力车型和配置情况,具体情况如下表:

苏州金龙等竞争对手在9-10米段公路客车主力车型在广东市场销售情况

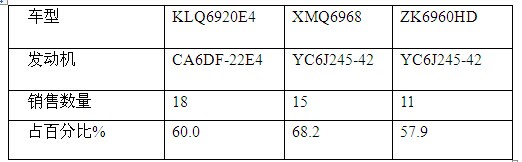

由上表可以看出,苏州金龙、厦门金龙和宇通客车在广东区域2016年1-4月在9-10米段公路客车销售的主要车型分别为苏州金龙KLQ6920E4,大金龙XMQ6968、宇通ZK6960HD,发动机型号分别为为CA6DF-22E4,YC6J245-42。

销售数量分别为18辆、15辆和11辆,占在这一区间段的销售比例分别为60%、68.2%、57.9%.

长度段分别在9米2、9米6、9米9等区间。也就是说9-10米段的公路客车长度段主要在9米2-9米9之间。

4、10-11米段-----宇通车型表现相对突出

2016年1-4月共销售227辆,在这一区间销售最多的是宇通65辆,其次是厦门金龙48辆,再次是小金龙40辆,根据上牌情况查阅,可以看出上述厂家在广东区域市场这一长度区间的主力车型和配置情况,具体情况如下表:

郑州宇通等主要竞争对手10-11米段公路客车主力车型在广东市场销售情况

5、11-12米长度段:宇通是盟主,其次是苏龙、再次是大金龙

该区间2016年1-4月共销售406辆,也是广东区域公路客车市场最畅销的长度段。这一区间销售最多的是宇通115辆,其次苏州金龙69辆,再次是厦门金龙45辆,显示出两龙一通在大型客车领域的强大实力。根据有关上牌数据可以看出上述厂家在广东区域公路客车市场这一长度区间的主力车型和配置情况,具体情况如下表:

郑州宇通11-12米段公路客车主力车型在广东市场销售情况

从上表可以看出:安徽安凯在广东市场销售的特大型客车都是13米7长度段的高速客运产品,没有公交产品,而且用的是进口(德国奔驰发动机)动力,可靠性好。

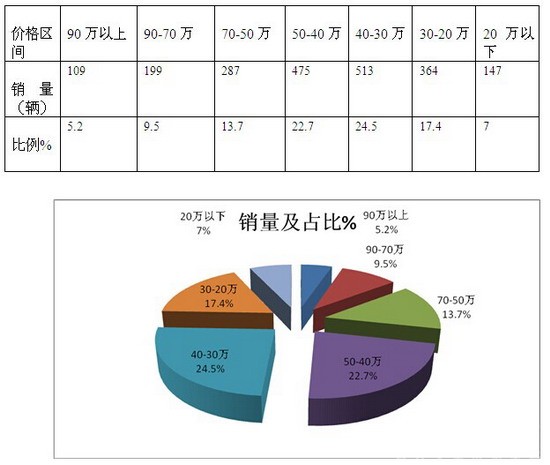

六、广东区域按价格区间划分2016年前4月公路客车销售情况----40-50万区间销量最大,需求最旺盛

2016年1-4月广东区域公路客车按价格区间划分销量结构(辆)如下表:

从上表可以看出:1、在广东区域2016年前4月大中型客车销量按价格区间来划分销量最大的价格区间是40-30万,市场比例为24.5%.其次是50-40万的价格,销量比例为22.7%;再次为70-50万的价格,销量比例为13.7%.

2、与其他省份不同的是,广东区域市场价格在30-50万的中档客车销量比例为47.2%,比较高,一般省份是达不到这个比例的.说明广东区域的经济比较发达,同时也给客车企业销售客车和客运公司购买客车都提供了一个参考.

3、销量最小的价格区间为90万以上的高档客车,市场比例为5.2%,其次小的是20万以下的低档次客车,主要是6米左右的城乡公交及城乡客运巴士。

4、广东区域与其他区域不太一样,公路客车销量不一定随着价格升高而逐渐减少,这说明广东的购买力相对较高,对公路客车产品的价格与其他省份比敏感程度要低一些.

七、结论

1、 广东区域市场是全国市场容量最大的公路客车市场,2016年前4月共销售公路客车2094辆,比2015年同期的1992增104辆,增加幅度为5.12%。

2、广东区域市场是对外全方位开放的市场,对本地的客车企业没有明显的保护主义政策,竞争的环境是相对公平公正的。

3、11-12米段是广东公路客车市场中需求最大的长度段产品,需求最小的是特大型客车。

4、广东区域的公路客车市场主要是三龙一通的天下,尤其是客车老大在这个市场目前堪称霸主,在11-12米大型客车领域表现得最明显,说明广东区域对大型公路客车的需求是比较注重品牌的,明星车型最多的是宇通客车。

5、从公路客车各个长度段的动力配置需求看,玉柴动力是该市场最为偏好。

6、从价格区间划分,30-50万的中档公路客车是广东市场容量最大的产品,90万以上高档客车的第二大销量在该区域。各个客车企业和客运公司制定营销策略时应参考这一特点。

7、广州、深圳、东莞、佛山、中山是广东区域公路客车销量比较集中的前5名主流市场,且集中度比2015年有所降低,公路客车企业在制定营销策略时可以以此为依据投入资源。

8、明星车型主要是三龙一通中的主打车型,尤其在10米以上表现更为突出,说明大型公路客车在广东区域市场更注重企业的品牌。

9、广东公路客车市场竞争比较充分,如果要进入,最好根据上述分析,从定价、车型、配置、区域、竞争对手竞争情况等多种因素综合考量,制定科学、可行的营销策略和竞争方案,或许制胜广东公路客车市场的机会会大一些。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]