2015年1-12月广东区域6米以上公路客车市场五大特点总结

2015年1-12月广东区域6米以上公路客车市场五大特点总结

广东省的GDP近年一直位居全国第一,是中国最富庶的地区之一,全省综合经济实力在全国一直处于前列。高速公路四通八达,至2015年1-12月,广东的高速公路总里程就已达到了4800多公里,密度为3.4公里/百平方公里,居全国各省区之前列。笔者根据国家车管部门数据,针对广东区域2015年1-12月份公路客车市场情况进行剖析,供公路客车制造企业制定在广东区域的市场营销策略参考。

特点一:四龙两通占据前6强,前10名销量集中度为76.4%

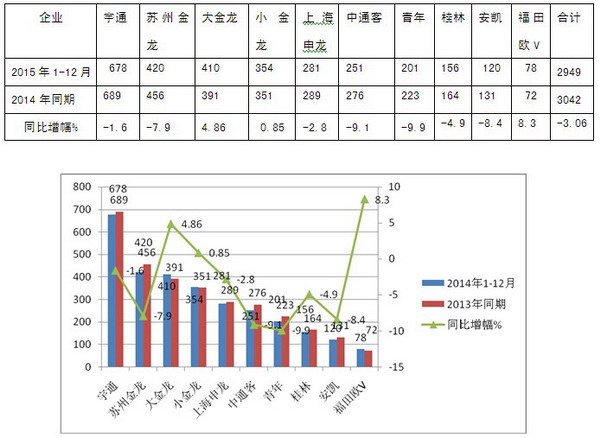

根据最新上牌数据,2015年1-12月,广东区域共销售6米以上公路客车3858辆,比去年同期降低了4.8%,在中国30个省市自治区的公路客车销量中排名第一,理所当然也成为中国华南区域公路客运市场的风向标,根据上牌信息查阅统计,2015年进入广东区域公路客车市场的竞争企业共有52个,前10名企业销量如下:

从上图表可知:

1、前10名公路客车企业在广东区域2015年1~12月份共计销售各类公路客车2949辆,同比下降3.06%,其中销量排名前10位的客车品牌如上图所示,含申龙和中通在内的“四龙两通”销量位居广东公路客车市场前6强,且前10名公路客车销量企业占据的市场集中度为76.4%。

2、前10名销量中,7家同比为负增长,3家同比为正增长。其中增幅最大的是福田欧V,降幅最大的是青年客车。

特点二、销量流向分布不均,广州销量最大,其次是深圳,再次是佛山;前5名区域销量同比均有不同程度下降

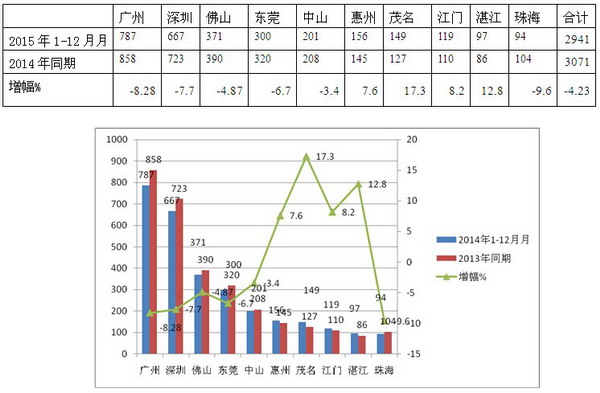

根据上牌数据统计,2015年1-12月广东公路客车销量前10名城市销量与去年同期比统计表:

从上图表可以看出:

1、销售超过200辆的前5个城市共计销售2326辆,占了广东总量的60.29%,销量前10名的累计销售2941辆,占据了广东的 公路市场76.23%的市场份额,剩余的11个城市的市场份额只有不到24%了,表明广东市场公路客车市场主要集中在广州、深圳、佛山、东莞、珠海等5个城市。

2、2015年1-12月前5名各主要城市的公路客车销量同比2014同期的销量有所减少,其中减少数量最大的是广州,其次是深圳,再次是东莞。

3、销量最大的是广州区域,增幅最大的是茂名区域,销量最小的是珠海区域,降幅最大的也是珠海。

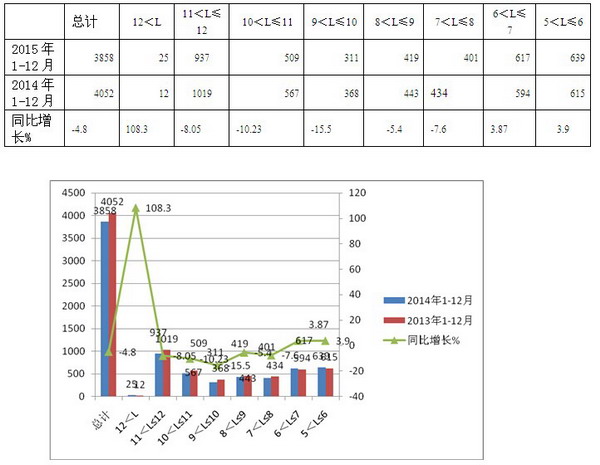

特点三、特大型公路客车销量最小,增幅最大,11-12米公路客车销量最大,但呈现负增长,9米以上大型公路客车均呈现负增长;中型公路客车处于稳中有降趋势;7米以下轻客呈现正增长

2015年1~12月份广东省公路客车各细分车型销售情况

单位:辆、%

从上图表可以看出:

1、广东区域2015年1-12月公路客车在特大型领域销量最小,但增幅最大。

2、11-12米公路销量最大,但同比下降8.05%,9米以上大型公路客车同比均下降,而且降幅大部分在10%以上。

3、7-9米中型公路客车销量同比增幅也处于下降状态,但同比降幅均在个位数,因此可以说基本处于稳中有降态势。

4、7米以下轻型公路客车销量增幅均为正值。

原因分析:

1、2015年以来,广东区域高铁、动车增加的数量较多,对沿线的公路客运影响较大,尤其是对中长途的客运市场。以中长途运距为目标市场的大型公路客车受到的打击是比较大的,因此大型公路客车销量同比处于下降状态是公铁竞争的必然结果。

2、公铁竞对轻型公路客车影响较小,因为7米以下公路客车运距较小,通常是跑城乡、县乡、乡村公路的车型,高铁动车一般到不了乡村、乡镇,而且过于短途的高铁也不卖车票。

3、随着城镇化进程的推进,7米以下轻型客车市场在扩大。因此,7米以下公路客车市场呈现正增长。

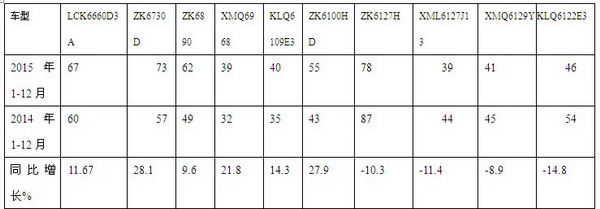

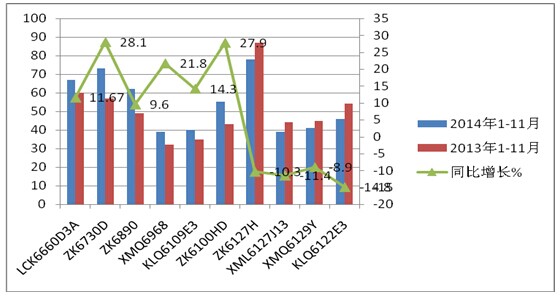

特点四、宇通明星车型最多,销量最大

广东市场2015年1~12月份主要销售的十大车型如下图表所示,其中宇通客车的ZK6730D表现最为出色,同比增长28.1%,在同长度销量中增幅最大。其次是郑州宇通的ZK6100H,同比增长27.9%,在10-11米车型中增长最大,再次是厦门金龙的XMQ6968,同比增长21.8%,但销量基数较小。销量最大的前三大车型均是超过60辆的车型,均为上年已有的成熟车型,其他销量排在前10名的车型有升有降。

特点五:外部冲击因素多,公路客流量急剧减少,公路客运市场处境艰难

根据市场调研,2015年1-12月,在广东区域与公路客运企业“抢食蛋糕”的,包括铁路、民航、自驾车和非法营运等四大方面,其中又以铁路为最甚。业内人士介绍,作为广东区域流动人口较多的深圳,目前深圳人出行主要集中在周边五省(湘赣闽桂琼),稍远一点是鄂川渝贵等地。这一“800公里运距”一直是公路客运的优势,但近两年来铁路的飞速发展使其市场腹地逐渐被掏空。最近两三年是广东铁路大干快上的时期,就连深圳这样的“铁路终端”也渐渐发展成南中国地区重要的交通枢纽。2012年4月,武广高铁与广深高铁无缝对接,使得深圳北上之路更加便捷。深圳公路客运不仅失去了中部地区市场,其省内短途客运也受到波及,2015年12月1日,贵广(贵阳-广州)高铁通车,使得出外务工大省的贵州打工人员以前主要靠大客车到广州,而今可以座高铁直达广州,时间大大节省,而且方便了很多,这对广东区域2015年公路客车市场也是不小的一个冲击。

例如,深圳新宝通运输公司一直将省内客运作为业务重点,其重点打造的“深圳—韶关”线路在武深高铁贯通之后受到重创。公司副总经理赵钰分析,坐高铁到韶关只需1个半小时,坐大巴则需4小时左右,如果节假日高速路塞车则耗时更长。至于票价,两者相差无几,春运期间高铁可能更便宜。这样的不利因素在前几年就集中爆发。2015底,随着厦深铁路建成开通,导致公路客运发往粤东、福建乃至江浙一带的客流减少;深圳东站2012年12月底启用并投入到近几年春运,直接导致公路客运丧失了“比邻五省”的大片阵地,这些最终使深圳公路客运行业在与铁路的竞争中败下阵来。另外,民航、自驾出行比例上升已成趋势,公路客运企业未来将面临诸多分流压力。同时,一个值得注意的现象是,深圳产业转型升级步伐加快,导致原关外地区大批工厂外迁,相应的流动人口有所减少。“劳务工一直是公路客运的主要消费群,这部分人的减少未来势必影响到客源。

广东其他区域公路客运市场也面临同深圳一样的问题,外部冲击因素多,公路客流量急剧减少。

根据市场调研,目前影响广东区域公路客运市场的原因主要还有公路客运行业负担过重加剧盈利困难。

根据深圳市道路运输协会专家粗略估算,目前广东公路客运行业平均利润率大概在5%左右,且因公司规模大小不同,利率差距十分明显。估计绝大多数企业达不到投资回报率。

客运行业是时令性很强的行业,广东目前有近百家叫得出名字的公路客运企业,行业竞争十分激烈。据多家企业主反映,在一年12个月中,只有短短两三个月能持续盈利,其他时候要么维持经营要么亏损。

根据调研,以往企业主要靠春运几个月赚钱,因为铁路运力不够,出行的人又有急切需求。但铁路运力在不断增加,2015年开始超过了公路。专家认为,春运尚且如此,平常铁路运力一直充足,公路客运要想分得一杯羹,无异于虎口夺食。

通过提高票价增加收入如何?在内外竞争压力下,这不被认为是明智之举。目前,广东区域对客运企业实行最高限价,但调查发现,几乎所有线路都很难提高到价格上限。以深圳—韶关线路为例,目前上限为211元,但执行票价只在130元,省外线路则情况更差,非节假日票价往往是三四折销售。

在盈利不佳的情况下,企业各项支出则逐年攀升。目前,客运企业支出主要包括车辆购置、油费、过路过桥费以及人员开支。其中油费占到四成以上,过路过桥费则照交不误,人员开支更是飞快递增。根据调研,现在广东司机得按技术工人标准来发放工资,月均达到5000元左右。

税收方面,营改增新政实行之后,公路客运实行“简易征收”,因而并未加重企业负担。但由于可抵扣项目本来不就多,而原本可以抵扣的项目经常拿不到增值税发票,导致税负依然不低。据市道路运输协会统计,一般来说仅有约30%的营运成本能取得增值税专用发票,可用于进项税额抵扣。

特点六,采取灵活机动的应对策略

目前广东区域公路客运几家龙头客运企业采取的应对措施调研分析:

1.调整票价时间,提高服务质量

专家建议,针对个别线路的客源状况,在票价、发车时间上应适时予以调整,以适应旅客需求,采取提前或错开发车时间。同时相应调整票价,减少客源不大面积流失。对部分班线可采取加密班次以应对火车班次。

2.发挥比较优势,转向中短途班线

在客运班线的新增申请和经营调整上,应转向发展以中短途班线为主,兼顾发展部分长途客运班线,且尽量避开与高速铁路平行的客运班线,着眼内陆省份,发展调整铁路短期内无法覆盖地区的中、长途班线。

3.提供个性化服务,发挥门到门优势

除了降低票价,开辟铁路延伸不到的新线路,还可以通过提供个性化服务,争取到更多客源。比如企业可充分发挥长途大行李仓的功能,留住随身行李较多的旅客,同时依托客车便捷、门到门的优势,为道路长途赢得必要的空间。

4.打破单一客运格局,创新服务模式

客运企业可以充分整合车、站、旅游社、景区(点)、酒店、航空票务等,开拓出一种“运游结合”模式。道路运输还可以逐步向物流业拓展,开展货运专线,还利用车辆、线路的优势开展“随车快递”业务。

5.走集约化经营、规模化发展之路

现有公路客运经营主体多、小、散、弱的状况已不能适应市场需求的变化。公路客运企业应以”安全、快捷、舒适”为基本要求有效整合资源,通过重组兼并联合,加快结构调整步伐,走集约化经营、规模化发展之路。

综述结论

1、 广东区域市场是全国市场容量最大的公路客车市场,2015年1-12月共销售公路客车3858辆,比去年同期4052辆下降了4.8%。

2、广东区域市场是对外全方位开放的市场,对本地的客车企业没有明显的保护主义政策,竞争的环境是相对公平公正的。

3、11-12米段是广东公路客车市场中需求最大的长度段产品,但处于下降状态,需求最小的是特大型客车,增幅最大。9米以上大型客车处于下降,7-9米中型公路客车处于稳中有降态势,7米以下轻客处于正增长。

4、广东区域的公路客车市场主要是四龙两通的天下,尤其是客车老大在这个市场目前堪称霸主,在11-12米大型客车领域表现得最明显,说明广东区域对大型客车的需求是比较注重品牌的.

5、广州、深圳、东莞、佛山、中山是广东区域公路客车销量比较集中的前5名主流市场,公路客车企业在制定营销策略时可以以此为依据投入资源。

6、明星车型主要是三龙一通中的主打车型,尤其在10米以上表现更为突出,说明大型公路客车在广东区域市场更注重企业的品牌,宇通客车最具竞争力。

7、目前广东区域公路客车市场受高铁和多种外界因素等多种因素影响,公路客运整体市场处于较为困难时期,龙头企业正在采取灵活的应对措施。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]