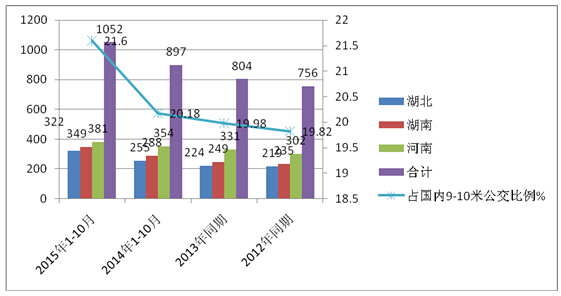

2015年1-10月华中地区9-10米公交市场特点剖析

|

|

湖北 |

湖南 |

河南 |

合计 |

占国内9-10米公交比例% |

|

2015年1-10月 |

322 |

349 |

381 |

1052 |

21.6 |

|

2014年1-10月 |

255 |

288 |

354 |

897 |

20.18 |

|

2013年同期 |

224 |

249 |

331 |

804 |

19.98 |

|

2012年同期 |

219 |

235 |

302 |

756 |

19.82 |

|

|

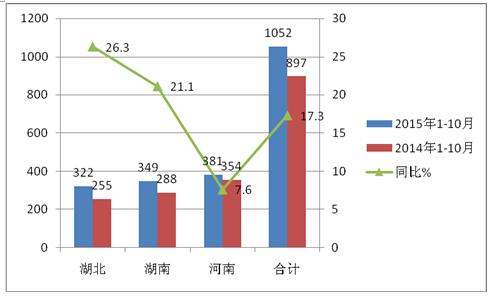

湖北 |

湖南 |

河南 |

合计 |

|

2015年1-10月 |

322 |

349 |

381 |

1052 |

|

2014年1-10月 |

255 |

288 |

354 |

897 |

|

同比% |

26.3 |

21.1 |

7.6 |

17.3 |

|

|

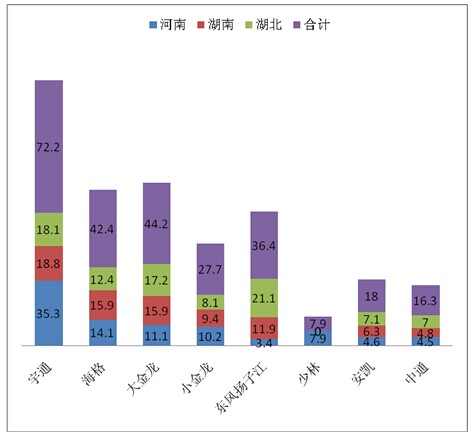

河南 |

湖南 |

湖北 |

合计 |

|

宇通 |

35.3 |

18.8 |

18.1 |

72.2 |

|

海格 |

14.1 |

15.9 |

12.4 |

42.4 |

|

大金龙 |

11.1 |

15.9 |

17.2 |

44.2 |

|

小金龙 |

10.2 |

9.4 |

8.1 |

27.7 |

|

东风扬子江 |

3.4 |

11.9 |

21.1 |

36.4 |

|

少林 |

7.9 |

0 |

0 |

7.9 |

|

安凯 |

4.6 |

6.3 |

7.1 |

18 |

|

中通 |

4.5 |

4.8 |

7.0 |

16.3 |

|

|

河南 |

湖南 |

湖北 |

合计 |

|

宇通 |

35.3 |

18.8 |

18.1 |

72.2 |

|

海格 |

14.1 |

15.9 |

12.4 |

42.4 |

|

大金龙 |

11.1 |

15.9 |

17.2 |

44.2 |

|

小金龙 |

10.2 |

9.4 |

8.1 |

27.7 |

|

东风扬子江 |

3.4 |

11.9 |

21.1 |

36.4 |

|

少林 |

7.9 |

0 |

0 |

7.9 |

|

安凯 |

4.6 |

6.3 |

7.1 |

18 |

|

中通 |

4.5 |

4.8 |

7.0 |

16.3 |

|

|

|

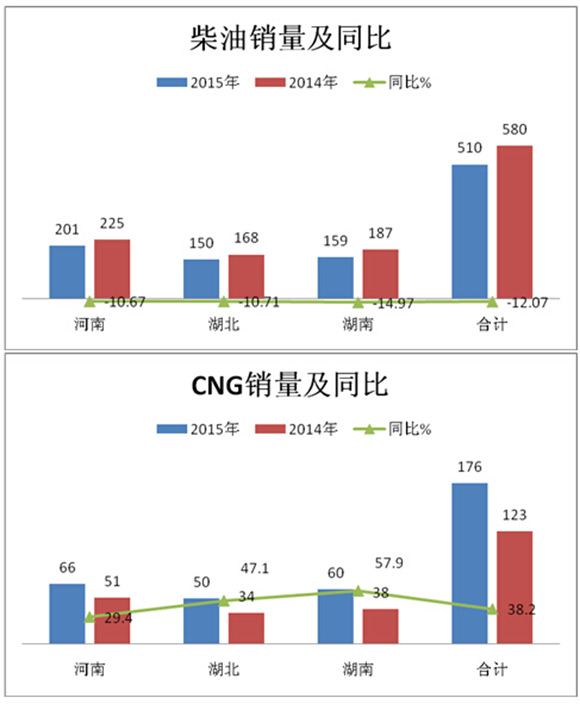

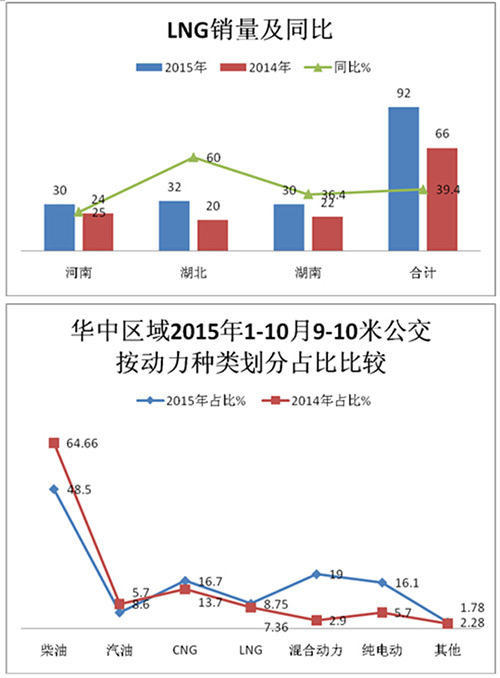

河南 |

湖北 |

湖南 |

合计 |

占比% |

|

普通柴油 |

2015年 |

201 |

150 |

159 |

510 |

48.5 |

|

2014年 |

225 |

168 |

187 |

580 |

64.66 |

|

|

同比% |

-10.67 |

-10.71 |

-14.97 |

-12.07 |

-16.2 |

|

|

CNG |

2015年 |

66 |

50 |

60 |

176 |

16.7 |

|

2014年 |

51 |

34 |

38 |

123 |

13.7 |

|

|

同比% |

29.4 |

47.1 |

57.9 |

38.2 |

3.0 |

|

|

LNG |

2015年 |

30 |

32 |

30 |

92 |

8.75 |

|

2014年 |

24 |

20 |

22 |

66 |

7.36 |

|

|

同比% |

25.0 |

60.0 |

36.4 |

39.4 |

1.40 |

|

|

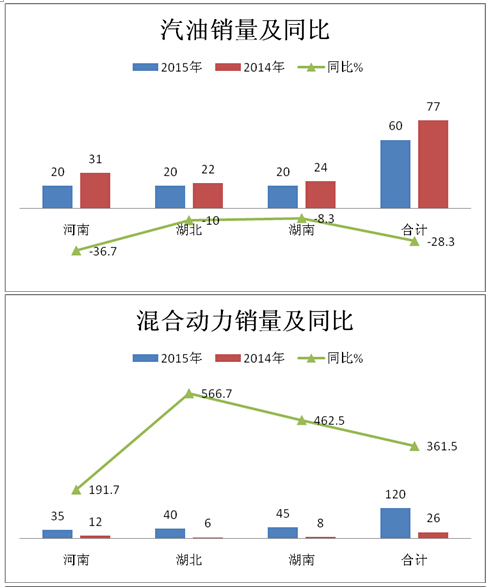

汽油 |

2015年 |

20 |

20 |

20 |

60 |

5.7 |

|

2014年 |

31 |

22 |

24 |

77 |

8.6 |

|

|

同比% |

-36.7 |

-10 |

-8.3 |

-28.3 |

-2.9 |

|

|

混合动力 |

2015年 |

35 |

40 |

45 |

120 |

19.0 |

|

2014年 |

12 |

6 |

8 |

26 |

2.9 |

|

|

同比% |

191.7 |

566.7 |

462.5 |

361.5 |

16.1 |

|

|

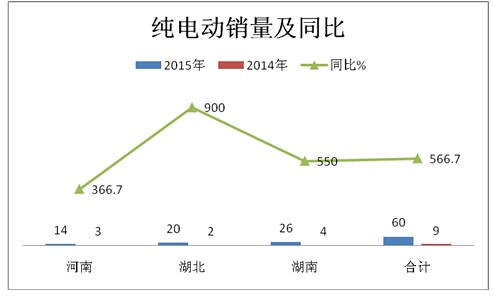

纯电 |

2015年 |

14 |

20 |

26 |

60 |

5.7 |

|

2014年 |

3 |

2 |

4 |

9 |

1.0 |

|

|

同比% |

366.7 |

900 |

550 |

566.7 |

4.7 |

|

|

其他 |

2015年 |

5 |

10 |

9 |

24 |

2.28 |

|

2014年 |

8 |

3 |

5 |

16 |

1.78 |

|

|

同比% |

-37.5 |

233.3 |

80 |

50 |

0.5 |

|

|

合计 |

2015年 |

381 |

322 |

349 |

1052 |

100 |

|

2014年 |

354 |

255 |

288 |

897 |

100 |

|

|

同比% |

7.6 |

26.3 |

21.1 |

17.3 |

0 |

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]