2015年前三季度哈尔滨等十大二线城市10-11米公交市场五大特点剖析

根据市场调研,10-11米公交车是公交市场中次大的细分市场,仅次于11-12米公交市场(11-12米公交占据公交总量的比大约在25

30%左右),10-11米公交约占公交总销量的比例大约在25%左右,是大中城市主干线路的重点车型,尤其是二线城市的主打公交车型,因此也是各重点区域市场的采购重点车型,对整个公交市场的影响可以说举足轻重,因此研究分析10-11米公交市场尤其是重点二线城市的10-11米公交市场就显得非常重要,下面以2015年前三季度哈尔滨、长春、大连、青岛、苏州、无锡、合肥、南宁、杭州、兰州等十大二线城市的10-11米公交市场情况作为对象来分析之。

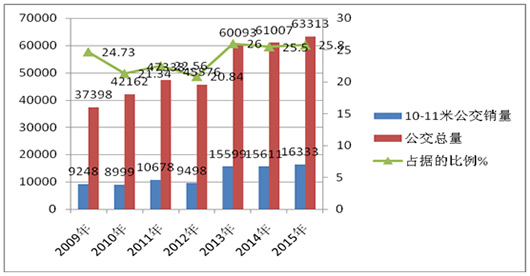

一、10-11米公交增长势头较好,占据的市场份额超过四分之一

根据近7年的上牌数据统计,近7年1-9月10-11米公交占据公交总量的比例大致如下:

|

|

10-11米公交销量 |

公交总量 |

占据的比例% |

|

2009年 |

9248 |

37398 |

24.73 |

|

2010年 |

8999 |

42162 |

21.34 |

|

2011年 |

10678 |

47338 |

22.56 |

|

2012年 |

9498 |

45576 |

20.84 |

|

2013年 |

15599 |

60093 |

26.0 |

|

2014年 |

15611 |

61007 |

25.5 |

|

2015年 |

16333 |

63313 |

25.80 |

二、十大二线城市2015年前三季度10-11米公交市场特点分析

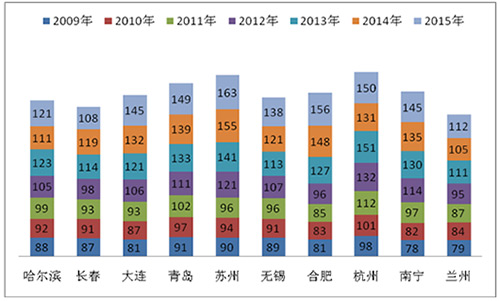

特点一:占据同类公交车型总量的份额始终在8-11.5%之间振荡---近7年1-9月销量十大二线城市的10-11(以下均为10米-11米)米公交销量分析

根据近7年的上牌数据统计:

|

|

哈尔滨 |

长春 |

大连 |

青岛 |

苏州 |

无锡 |

合肥 |

杭州 |

南宁 |

兰州 |

合计 |

集中度% |

|

2009年 |

88 |

87 |

81 |

91 |

90 |

89 |

81 |

98 |

78 |

79 |

862 |

9.32 |

|

2010年 |

92 |

91 |

87 |

97 |

94 |

91 |

83 |

101 |

82 |

84 |

902 |

10.0 |

|

2011年 |

99 |

93 |

93 |

102 |

96 |

96 |

85 |

112 |

97 |

87 |

960 |

8.99 |

|

2012年 |

105 |

98 |

106 |

111 |

121 |

107 |

96 |

132 |

114 |

95 |

1085 |

11.4 |

|

2013年 |

123 |

114 |

121 |

133 |

141 |

113 |

127 |

151 |

130 |

111 |

1264 |

8.10 |

|

2014年 |

111 |

119 |

132 |

139 |

155 |

121 |

148 |

131 |

135 |

105 |

1296 |

8.30 |

|

2015年 |

121 |

108 |

145 |

149 |

163 |

138 |

156 |

150 |

145 |

112 |

1387 |

8.49 |

2.十大二线城市中,近7年的10-11米公交采购总量中,杭州最多,其次是苏州,再次是青岛,最少的是兰州和长春,这反映了10-11米公交的市场需求与该城市的规模、人口数量、经济总量等因素有关。

3.从这十大二线城市的分布区域来看,有西北的、也有东北的、还有东南沿海的、也有中部地区的,总体来看基本能代表全国二线城市的情况,因此有一定的广泛代表性。

4.十大二线城市与一线城市的区别在于:外来人口流量大,基本是省会城市和经济发达城市,人口流量较大(一般都在200万人次/年左右),10-11米公交车型较为合适,经济回报率最高。而对于如上海、北京、广州、深圳等一线城市,外来人口流量很大(一般都在500万人次/年以上),如果用10-11米公交作为主干线路的主打车型,可能显得稍微不足,而用11-12米公交车型,就更显得合算,经济回报率更高。

5.虽然上述有些二线大城市也正在或打算修建地铁和轻轨,可能载客人数更多。但根据专家测算,二线城市修建地铁和轻轨的成本投入非常大,动辄几十个亿,而购买10-11米大型公交车的成本比修建地铁和轻轨的成本要低很多。因此,在没有国家统一规划的情况下,二线城市的公交公司和市政部门一般都愿意购买10-11米公交车,用来解决二线大城市的交通问题。

6.尽管近年来国家倡导在上述二线大城市也发展新能源客车,在政策、资金补贴等方面予以扶持。而新能源客车的试点运营区域大部分在二线大城市的核心区域,同时,新能源客车中80%以上为公交车型,二线城市公交车型中60%以上为10-11米大型公交车(这与北京、上海、广州、深圳等特大城市一般喜欢用11-12米大型新能源公交车型有区别)。因为10-11米大型新能源公交车一方面也能代表新能源客车的技术含量,另外一方面还可以获得的国家资金补贴,更重要的是空载率相对较低,更具有使用价值和实惠。因此,很多客车企业都在花大力气进行10-11米大型新能源公交(主要是混合动力居多)研发,而那些新能源客车示范运营的二线大城市也乐于接受10-11米大型新能源公交客车,一方面是因为10-11米新能源公交载客人数也不少,性价比较高,另外一方面也能代表这些二线大城市的形象,更重要的是能够得到国家更多的财政支持。因此,从某种程度上也促进了近年来上述二线大城市10-11米大型公交的市场需求。

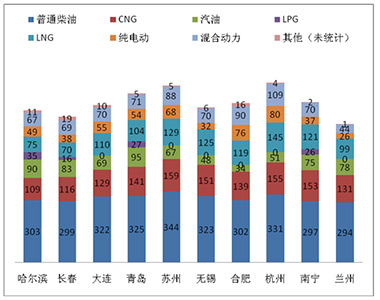

特点二、柴油动力比例最大,其次是CNG,混合动力依然大于纯电动客车----------按动力种类划分,对2015年1-9月-2009年1-9月近7年十大二线城市10-11米公交车型销量结构统计分析

根据最新上牌数据叠加统计,近7年1-9月10大二线城市按动力种类划分10-11米公交销量结构统计表(辆)

|

|

哈尔滨 |

长春 |

大连 |

青岛 |

苏州 |

无锡 |

合肥 |

杭州 |

南宁 |

兰州 |

|

普通柴油 |

303 |

299 |

322 |

325 |

344 |

323 |

302 |

331 |

297 |

294 |

|

CNG |

109 |

116 |

129 |

141 |

159 |

151 |

139 |

155 |

153 |

131 |

|

汽油 |

90 |

83 |

69 |

95 |

67 |

48 |

34 |

51 |

75 |

78 |

|

LPG |

35 |

16 |

0 |

27 |

0 |

0 |

0 |

0 |

26 |

0 |

|

LNG |

75 |

70 |

110 |

104 |

129 |

125 |

119 |

145 |

121 |

99 |

|

纯电动 |

49 |

38 |

55 |

54 |

68 |

32 |

76 |

80 |

37 |

26 |

|

混合动力 |

67 |

69 |

70 |

71 |

88 |

70 |

90 |

109 |

70 |

44 |

|

其他(未统计) |

11 |

19 |

10 |

5 |

5 |

6 |

16 |

4 |

2 |

1 |

|

合计 |

739 |

710 |

765 |

822 |

860 |

755 |

776 |

875 |

781 |

673 |

1、按动力种类划分,在2015年1-9月-2009年1-9月近7年十大二线城市10-11米公交销量结构中,普通柴油依然是主体部分。

其次是CNG类公交客车,再次是LN各类客车;新能源客车中的混合动力的比例占据了第四,明显高于纯电动客车,说明在10-11米新能源客车中,混合动力技术相对成熟,而纯电动客车还不足以让公交公司大量购买。

2、LPG即液化石油气,这种燃料目前在国内公交市场运用不是很普遍,以前在广州等少数大城市使用过,但市场反应不是太好。从上述数据分析可知,LPG在上述十大二线城市中,只有哈尔滨、长春、青岛,兰州等四大城市拥有,其余6个二线城市均没有购买LPG车型,主要是因为西北和东北区域的城市的液化天然气气源相对比较丰富一些,同时当地比较注重清洁原料的环保等原因所致。

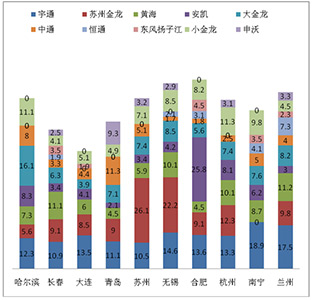

特点三、宇通市场份额最大,稳坐公交老大的位置;属地客车企业在本地区垄断程度较高;合肥市场集中度最高,其次是无锡,再次是苏州,这些区域竞争不够充分---2015年1-9月-2009年1-9月十大二线城市10-11米公交车销量中,主要竞争对手的市场份额分析(%)

2015年1-9月-2009年1-9月主流企业在二线十大城市10-11米公交中的市场份额%统计(根据近7年上牌数据叠加统计计算得出)

|

|

哈尔滨 |

长春 |

大连 |

青岛 |

苏州 |

无锡 |

合肥 |

杭州 |

南宁 |

兰州 |

|

宇通 |

12.3 |

10.9 |

13.5 |

11.1 |

10.5 |

14.6 |

13.6 |

13.3 |

18.9 |

17.5 |

|

苏州金龙 |

5.6 |

9.1 |

8.5 |

9 |

26.1 |

22.2 |

9.1 |

12.3 |

`13.3 |

9.8 |

|

黄海 |

7.3 |

11.1 |

6 |

4.5 |

5.9 |

10.1 |

4.5 |

10.1 |

8.7 |

11.2 |

|

安凯 |

8.3 |

3.4 |

4.1 |

2.1 |

3.4 |

4.2 |

25.8 |

8.1 |

6.2 |

3 |

|

大金龙 |

16.1 |

6.3 |

3.9 |

7.1 |

7.4 |

8.5 |

5.6 |

7.4 |

7.6 |

8.2 |

|

中通 |

8 |

3.3 |

4.4 |

11.3 |

5.1 |

1.7 |

1.8 |

2.5 |

5 |

4 |

|

恒通 |

0 |

1.9 |

0 |

0 |

0 |

2.1 |

3.1 |

0 |

4.1 |

7.3 |

|

东风扬子江 |

0 |

3.5 |

1.9 |

0 |

0 |

0 |

4.5 |

0 |

3.5 |

2.3 |

|

小金龙 |

11.1 |

4.1 |

5.1 |

4.9 |

7.1 |

8.5 |

8.2 |

11.3 |

9.8 |

4.5 |

|

申沃 |

0 |

2.5 |

0 |

9.3 |

3.2 |

2.9 |

0 |

3.1 |

0 |

3.3 |

|

合计 |

68.7 |

56.1 |

47.4 |

59.3 |

68.7 |

74.8 |

76.2 |

68.1 |

63.8 |

71.1 |

1、主流公交企业在十大二线城市10-11米公交的市场集中度参差不齐,最高的是合肥,集中度达到近76.2%,是因为属地企业安凯客车在合肥市场的集中度达到25.8%,超过四分之一;而最低的是大连,是因为大连区域有一汽大连客车厂,而10-11米公交大部分采购的是该客车厂生产的车辆。因此,其他企业的集中度就低了,只有47.4%。总体看,主流公交企业的10-11米公交已经占据了二线十大城市相应市场的大半。

2、除东北的长春和大连外及青岛,其他城市的10-11米公交市场集中度都达到70%左右。

3、属地企业在本地的10-11米公交销量集中度也占有明显的优势。如苏州金龙10-11米公交销量在苏州的市场集中度达到了26.1%以上,几乎超过四分之一的比例。安凯客车在合肥的10-11米米公交的集中度为25.8%,也超过了四分之一的比例,中通客车在青岛的10-11米公交市场的集中度也达到11%以上。

4、总体看,宇通在十大城市中的10-11米公交市场份额最高,不愧为第一客车品牌,其次是苏州金龙,再次是大金龙,第四是黄海、小金龙。

5、合肥和无锡、苏州等城市11-10米公交垄断程度较高,市场竞争不够充分,其他品牌进入的难度相对较大。

特点四、批量采购方式主要以集中采购、竞争性谈判、分散采购等方式为主--------近五年前三季度二线十大城市对10-11米公交的购买行为方式特征分析

根据市场调研发现,哈尔滨、长春、大连等十大二线城市对10-11米公交的采购方式可以归纳为:

1、集中采购:委托采购代理机构确定组织形式或公交公司直接操作,目前上述二线十大城市公交公司可能有20%左右采取公开招标的形式,其流程是:发布招标公告、出售招标公告、组织投标、组织开标评审、发布中标通知书。一般这种招标的方式批量比较大,至少在20辆以上的采购规模。

2、采取竞争性谈判的方式。目前上述十大二线城市可能有10%左右采用这种采购形式。首先明确公交公司成立谈判小组,制定要采购的10-11米公交的采购标准和配置,价格范围等,然后确定邀请谈判的客车厂家名单,谈判小组就采购的具体配置价格等于几家公交生产企业一一谈判,确定成交的公交客车制造企业。这种竞争性谈判一般是用在交货周期不长、已经进入该上述十大二线城市公交公司的采购目录公交企业,因此针对性相对较强。

3、分散采购。这种采购形式可能再上述十大城市公交公司中采用的几率大约在10%左右。上述十大二线城市的公交公司根据自己对客车行业的了解情况,对自己熟知的数个公交客车企业,收集这些企业最近的技术和产品研发情况及售后服务情况,从中选取一个认为比较可靠的客车企业,进行采购,这种采购一般规模不大,也就是5辆到10辆之间的批量,因此采购目标对象更加明确。

4、实地采购,先考察,货比三家。这种采购形式在上述二线十大城市中可能占据的几率大约有50%以上,也是主流的采购形式。公交公司的有关领导对若干个公交企业进行实地考察,进行比较,然后经过研究,最终选择一家或者若干家进行采购。

5、先零付款试用,感觉产品合适后,提出采购要求,在谈判签约。

特点五:十大二线城市10-11米公交因为地理环境等因素对配置要求差异大,客车企业分别根据当地气候特点予以特殊设计来满足

根据笔者对上述十大二线城市10-11米公交对配置要求的差异化调研得知,各地对公交产品的配置要求各有特色。概括起来,不外乎:在10-11米公交客车领域,各客车供应企业针对不同地区的客户设计了不同的配置版本,供客户选择。除此之外,还依据其它的特点设计产品配置,满足差异化的需求。例如,根据南北气候差异,对暖风机的数量、位置、功率都有不同的设计;根据各个区域的经济状况,设计了豪华版和经济实用版,动力系统涵盖柴油、天然气、混合动力、氢燃料等,能满足各种层次客户的需求,例如,针对冰城哈尔滨,根据其冬季寒冷的气候特点,客车企业在10-11米公交的暖风上加大功率,且采取前后都安装暖风装置,由于哈市冬天路面积雪冰冻时间较长,路面较滑,冬季时在10-11米公交的轮胎外表装上防滑装置,增加其在行驶中的安全系数;针对南方城市南宁,由于夏季较长,天气炎热时间长,就采取安装制冷量较大的空调,针对沿海的大连和青岛等海滨城市,由于空气潮湿,客车企业就对其车身进行电泳工艺处理,增强抗腐蚀性,均达到了较好的市场效果。

三、综述结论:

1、哈尔滨、长春、大连、青岛、苏州、无锡、合肥、杭州等全国二线十大城市是10-11米公交的主要销售区域之一,10-11米公交的市场集中度始终在10%左右,占据的市场份额举足轻重。

2、在十大二线城市中,传统柴油燃料仍然是10-11米公交的主要配置,CNG是10-11米公交在新能源客车中最为成熟的产品,混合动力其次,纯电动客车销量仍然低于混合动力,LPG和LNG等清洁燃料作为CNG的补充,目前销量也不大,但在苏州、杭州、合肥等区域有发展的趋势。

4、在十大二线城市中,宇通客车是10-11米公交中最为认可的品牌,其次是苏州金龙,再次是黄海,第四是大小金龙。属地企业生产的10-11米公交在当地销售占有明显的优势,苏州金龙在苏州、中通在山东青岛、安凯客车在合肥本地表现都相当明显的优势地位。

5、生产销售10-11米公交的企业,从对上述二线十大城市的10-11米公交市场分析中应该得到明确的启示:用什么样的营销策略来扩大在全国主流区域的10-11米公交市场份额,才能达到最好的效果。

6、二线十大城市采购10-11米公交的主流方式是实地考察采购,其次是公开招标采购,再次是分散采购和竞争性谈判。

7、客车企业针对十大二线城市的地理气候特点等对10-11米公交采取不同的配置设计来分别满足当地的环境,取得了较好的效果。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]