2015年1-7月杭州等十大二线城市10-11米公交调研分析

根据市场调研,10-11米公交车是公交市场中次大的细分市场,仅次于11-12米公交市场(11-12米公交占据公交总量的比大约在25%-30%左右),10-11米公交约占公交总销量的比例大约在21%-25%之间,是大中城市主干线路的重点车型,尤其是二线城市的主打公交车型,因此也是各重点区域市场的采购重点车型,对整个公交市场的影响可以说举足轻重,因此研究分析10-11米公交市场尤其是重点二线城市的10-11米公交市场就显得非常重要。下面以2015年1-7月杭州、唐山、长春、哈尔滨、合肥、南宁、青岛、大连、厦门、兰州等十大二线城市(分布分布在中国的东、南、西、北均有,具有一定代表性)的10-11米公交市场情况作为对象来分析之。

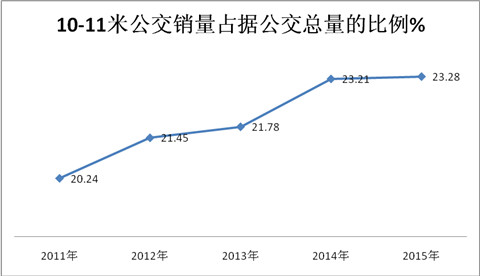

根据近5年1-7月的上牌数据统计计算,近5年1-7月10-11米公交占据公交总量的比例大致如下:

|

|

10-11米公交销量占据公交总量的比例% |

|

2011年 |

20.24 |

|

2012年 |

21.45 |

|

2013年 |

21.78 |

|

2014年 |

23.21 |

|

2015年 |

23.28 |

从上图表可知,近5年1-7月规律比较明显,即在2011年后就一直呈现上升态势,从2011年的最低谷20.24%逐年上升到2015年的23.28%。但近5年来比例始终都在20%以上25%以下,即近5年来10-11米公交占据当年公交总量的比例始终超过五分之一,但又不足四分之一。

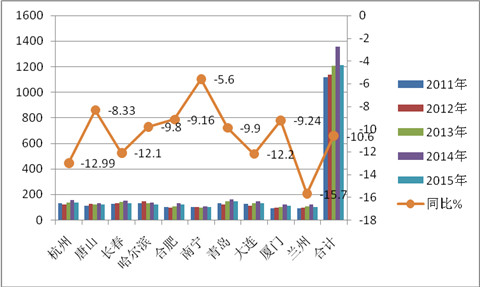

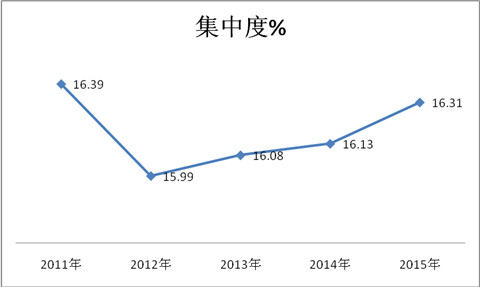

一、近5年1-7月销量十大二线城市的10-11(以下均为10米-11米)米公交销量分析-----占据同类车型市场的市场份额始终在16%左右振荡,地位较为重要,2015年1-7月杭州等十大二线城市10-11米公交销量同比均下降,与前4年1-7月的一直增长形成反差,但市场集中度同比仍然上升

根据近5年1-7月的上牌数据统计计算:

|

|

杭州 |

唐山 |

长春 |

哈尔滨 |

合肥 |

南宁 |

青岛 |

大连 |

厦门 |

兰州 |

合计 |

集中度% |

|

2011年 |

129 |

108 |

123 |

131 |

101 |

98 |

129 |

123 |

89 |

88 |

1119 |

16.39 |

|

2012年 |

118 |

123 |

131 |

145 |

97 |

101 |

121 |

109 |

96 |

95 |

1136 |

15.99 |

|

2013年 |

133 |

120 |

139 |

128 |

106 |

95 |

145 |

129 |

102 |

107 |

1204 |

16.08 |

|

2014年 |

154 |

132 |

149 |

133 |

131 |

107 |

161 |

147 |

119 |

121 |

1354 |

16.13 |

|

2015年 |

134 |

121 |

131 |

120 |

119 |

101 |

145 |

129 |

108 |

102 |

1210 |

16.31 |

|

同比% |

-12.99 |

-8.33 |

-12.1 |

-9.8 |

-9.16 |

-5.6 |

-9.9 |

-12.2 |

-9.24 |

-15.7 |

-10.6 |

0.18 |

从上图表看出:

1.杭州、唐山、长春、哈尔滨、合肥、南宁、青岛、大连、厦门、兰州等十大二线城市近5年1-7月10-11米公交的市场份额总和均在16%左右上下振荡。2011年市场份额最大为16.39%,2012年最小为15.99%。虽然2015年前7月销量同比均降低,但十大二线城市10-11米公交的市场集中度同比却提高了01.8个百分点,一方面说明了十大二线城市的10-11米公交采购量每年都大约在市场总体需求的六分之一左右,可谓举足轻重,另外也说明2015年前7月十大二线城市10-11米公交的垄断程度在加强。这种较为具体的数据统计计算,无疑给大中型公交客车制造企业今后进入上述十大二线城市的10-11米公交市场制定营销策略提供了量化依据。

2.十大二线城市中,近5年1-7月的10-11米公交采购总量中,青岛最多,其次是杭州,再次是长春,最少的是兰州和南宁,这反映了10-11米公交的市场需求与该城市的规模、人口数量、经济总量等因素有关。

3、2015年1-7月,十大二线城市的10-11米公交同比全部是负增长,主要可能是因为传统公交在下降,而替代的可能都是新能源公交客车,而新能源公交客车数量尽管在不断增加,但暂时数量还赶不上传统公交客车数量。

4.从这十大二线城市的分布区域来看,有西北的、也有西南的、还有东南沿海的、也有中部地区的,总体来看基本能代表全国二线城市的情况,因此有一定的广泛代表性。

5.十大二线城市与一线城市的区别在于:外来人口流量大,基本是省会城市和沿海城市,人口流量较大(一般都在200万人次/年左右),10-11米公交车型较为合适,经济回报率最高。而对于如上海、北京、广州、深圳等一线城市,外来人口流量很大(一般都在500万人次/年以上),如果用10-11米公交作为主干线路的主打车型,可能显得稍微不足,而用11-12米公交车型,就更显得合算,经济回报率更高。

6.虽然上述有些二线大城市也正在或打算修建地铁和轻轨,可能载客人数更多。但根据专家测算,二线城市修建地铁和轻轨的成本投入非常大,动辄几十个亿,而购买10-11米大型公交车的成本比修建地铁和轻轨的成本要低很多。因此,在没有国家统一规划的情况下,二线城市的公交公司和市政部门一般都愿意购买10-11米公交车,用来解决二线大城市的交通问题。

7.尽管近年来国家倡导在上述二线大城市也发展新能源客车,在政策、资金补贴等方面予以扶持。而新能源客车的试点运营区域大部分在二线大城市的核心区域,同时,新能源客车中80%以上为公交车型,二线城市公交车型中60%以上为10-11米大型公交车(这与北京、上海、广州、深圳等特大城市一般喜欢用11-12米大型新能源公交车型有区别)。因为10-11米大型新能源公交车一方面也能代表新能源客车的技术含量,另外一方面还可以获得的国家资金补贴,更重要的是空载率相对较低,更具有使用价值和实惠。因此,很多客车企业都在花大力气进行10-11米大型新能源公交(主要是插电式混合动力居多)研发,而那些新能源客车示范运营的二线大城市也乐于接受10-11米大型新能源公交客车,一方面是因为10-11米新能源公交载客人数也不少,性价比较高,另外一方面也能代表这些二线大城市的形象,更重要的是能够得到国家更多的财政支持。因此,从某种程度上也促进了近年来上述二线大城市10-11米大型公交的市场需求,因此尽管销量相对减少,但市场集中度在提高。

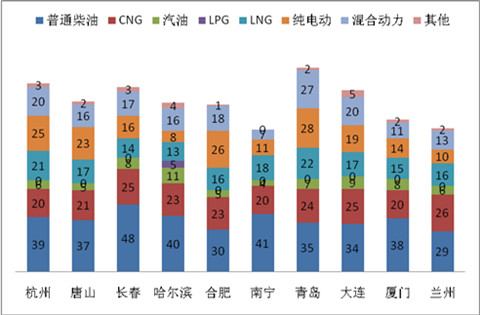

二、按动力种类划分,对2015年1-7月十大二线城市10-11米公交车型销量结构分析---柴油比例最大,但同比降幅最大,新能源公交占比几乎处于第二,同比增幅最大

根据最新上牌数据统计,2015年1-7月10大二线城市按动力种类划分10-11米公交销量结构统计表(辆)

|

|

杭州 |

唐山 |

长春 |

哈尔滨 |

合肥 |

南宁 |

青岛 |

大连 |

厦门 |

兰州 |

|

普通柴油 |

39 |

37 |

48 |

40 |

30 |

41 |

35 |

34 |

38 |

29 |

|

CNG |

20 |

21 |

25 |

23 |

23 |

20 |

24 |

25 |

20 |

26 |

|

汽油 |

6 |

5 |

8 |

11 |

5 |

4 |

7 |

9 |

8 |

6 |

|

LPG |

0 |

0 |

0 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

|

LNG |

21 |

17 |

14 |

13 |

16 |

18 |

22 |

17 |

15 |

16 |

|

纯电动

|

25 |

23 |

16 |

8 |

26 |

11 |

28 |

19 |

14 |

10 |

|

混合动力

|

20 |

16 |

17 |

16 |

18 |

7 |

27 |

20 |

11 |

13 |

|

其他 |

3 |

2 |

3 |

4 |

1 |

0 |

2 |

5 |

2 |

2 |

|

合计 |

134 |

121 |

131 |

120 |

119 |

101 |

145 |

129 |

108 |

102 |

从上图表可以分析:

1、按动力种类划分,在2015年1-7月十大二线城市10-11米公交销量结构中,普通柴油依然是主体部分,但同比下降较多(2014年1-7月柴油与2015年1-7月占据十大二线城市10-11米公交销量的比例分别是:杭州44.8%/29.1%,唐山是43.9%/30.58%,长春是44.3%/36.6%,哈尔滨是39.8%/33.3%,合肥是38.9%/25.2%,,南宁是51.4%/40.59,青岛是37.9%/24.1,大连40.1%/26.4,厦门是42.3%/35.2,兰州是39.7%/28.4。南宁最高,其次是长春,再次是厦门,最低的是青岛,次低的是合肥。由此可见,地处安徽区域的城市合肥和山东青岛比例相对较低,主要原因有两个:一是合肥近几年正在打造高科技绿色城市,以安凯客车的纯电动客车为代表的10-11米公交正在合肥主线路运营,柴油比例正在降低;青岛也正在创建绿色海滨城市。

2、按动力种类划分,2015年1-7月十大二线城市10-11米公交销量结构中,天然气CNG和LNG类是第二大的比例,几乎与上年同期持平,此比例与新能源客车占据的比例也几乎相等。

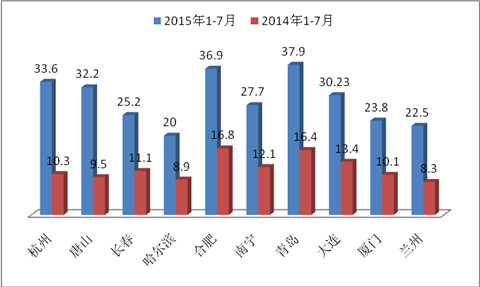

3、按动力种类划分,在2015年1-7月二线十大城市10-11米公交销量结构中,新能源客车中的混合动力的比例占据了较大的比例,同比提高幅度最大。十大二线城市10-11米新能源公交的占比分别如下表:

|

|

杭州 |

唐山 |

长春 |

哈尔滨 |

合肥 |

南宁 |

青岛 |

大连 |

厦门 |

兰州 |

|

2015年1-7月 |

33.6 |

32.2 |

25.2 |

20.0 |

36.9 |

27.7 |

37.9 |

30.23 |

23.8 |

22.5 |

|

2014年1-7月 |

10.3 |

9.5 |

11.1 |

8.9 |

16.8 |

12.1 |

16.4 |

13.4 |

10.1 |

8.3 |

从上图表看出,2015年1-7月杭州等十大二线城市的10-11米新能源公交客车占据的比例至少都在20%以上,最高的青岛、合肥等都达到36%以上。且同比增长的比例均翻了一番,可见增长幅度是细分市场中最大的。

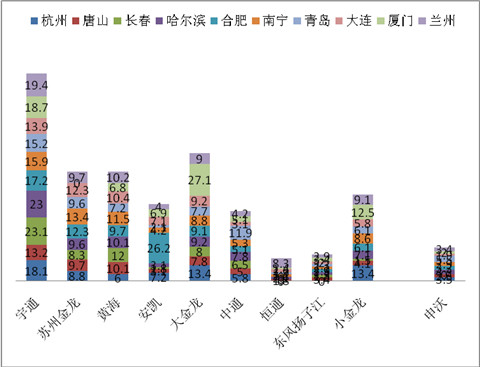

三、2015年1-7月-2011年1-7月十大二线城市10-11米公交车销量中,主要竞争对手的市场份额分析(%)---宇通最大,稳坐公交老大的位置,济南市场集中度最高,其次是郑州,这两区域竞争不够充分

2015年1-7月-2011年1-7月主流企业在二线十大城市10-11米公交中的市场份额%统计(根据近5年上牌数据统计计算得出)

|

|

杭州 |

唐山 |

长春 |

哈尔滨 |

合肥 |

南宁 |

青岛 |

大连 |

厦门 |

兰州 |

|

宇通 |

18.1 |

13.2 |

23.1 |

23 |

17.2 |

15.9 |

15.2 |

13.9 |

18.7 |

19.4 |

|

苏州金龙 |

8.8 |

9.7 |

8.3 |

9.6 |

12.3 |

13.4 |

9.6 |

12.3 |

`13.7 |

9.7 |

|

黄海 |

6 |

10.1 |

12 |

10.1 |

9.7 |

11.5 |

7.2 |

10.4 |

6.8 |

10.2 |

|

安凯 |

7.2 |

3.1 |

1.8 |

3.1 |

26.2 |

4.2 |

2.1 |

7.1 |

6.9 |

4 |

|

大金龙 |

13.4 |

7.8 |

8 |

9.2 |

9.1 |

8.8 |

7.7 |

9.2 |

27.1 |

9 |

|

中通 |

5.8 |

5 |

6.5 |

7.8 |

5.1 |

5.3 |

11.9 |

3.1 |

5.1 |

4.2 |

|

恒通 |

0 |

1.8 |

0 |

2.1 |

0 |

2.1 |

1.9 |

2.2 |

1.4 |

8.3 |

|

东风扬子江 |

0 |

3.4 |

1.8 |

2.3 |

2.9 |

2.1 |

2.3 |

2 |

3.4 |

2.9 |

|

小金龙

|

13.4 |

4.1 |

1.5 |

7.1 |

6.1 |

8.6 |

6.1 |

5.8 |

12.5 |

9.1 |

|

申沃 |

3.5 |

2.3 |

0 |

4.2 |

3.2 |

2.9 |

5.5 |

1.9 |

2 |

3.4 |

|

合计 |

76.2 |

60.5 |

63 |

78.5 |

91.8 |

74.8 |

69.5 |

67.9 |

83.9 |

80.2 |

从上图表可以看出:

1、主流公交企业在十大二线城市10-11米公交的市场集中度均超出了60%,也就是说,主流公交企业的10-11米公交已经占据了二线十大城市相应市场的大半。

2、主流企业在合肥的10-11米公交市场集中度最高,达到了91.8%左右,其次是东南沿海的厦门83.9%,再次是大西北的兰州80.2%。

3、属地企业在本地的10-11米公交销量集中度也占有明显的优势。如安徽安凯客车在合肥的10-11米公交销量集中度达到了26%以上,几乎超过四分之一以上的比例,占据了合肥公交较大的市场。山东聊城的中通客车在青岛市场的10-11米米公交的集中度为近12%,大金龙和小金龙在属地厦门市场的10-11米公交集中度也分别超过了27%和12%。

4、总体看,宇通在十大城市中的10-11米公交市场份额最高,不愧为第一客车品牌,其次是厦门金龙,再次是黄海和苏州金龙,第五是小金龙。

5、合肥和兰州、厦门四个个城市11-10米公交垄断程度均达到80%以上,市场竞争不够充分,其他品牌进入的难度相对较大。

四、2015年1-7月二线十大城市对10-11米公交的购买行为方式特征调研分析

根据市场调研发现,杭州、唐山、长春等十大二线城市对10-11米公交的采购方式可以归纳为:

(一)公交企业采购行为方式归纳分析

1、集中采购:委托采购代理机构确定组织形式或公交公司直接操作,目前上述二线十大城市公交公司可能有20%左右采取公开招标的形式,其流程是:发布招标公告、出售招标公告、组织投标、组织开标评审、发布中标通知书。一般这种招标的方式批量比较大,至少在20辆以上的采购规模。

2、采取竞争性谈判的方式。目前上述十大二线城市可能有10%左右采用这种采购形式。首先明确公交公司成立谈判小组,制定要采购的10-11米公交的采购标准和配置,价格范围等,然后确定邀请谈判的客车厂家名单,谈判小组就采购的具体配置价格等于几家公交生产企业一一谈判,确定成交的公交客车制造企业。这种竞争性谈判一般是用在交货周期不长、已经进入该上述十大二线城市公交公司的采购目录公交企业,因此针对性相对较强。

3、分散采购。这种采购形式可能再上述十大城市公交公司中采用的几率大约在10%左右。上述十大二线城市的公交公司根据自己对客车行业的了解情况,对自己熟知的数个公交客车企业,收集这些企业最近的技术和产品研发情况及售后服务情况,从中选取一个认为比较可靠的客车企业,进行采购,这种采购一般规模不大,也就是5辆到10辆之间的批量,因此采购目标对象更加明确。

4、实地采购,先考察,货比三家。这种采购形式在上述二线十大城市中可能占据的几率大约有50%以上,也是主流的采购形式。公交公司的有关领导对若干个公交企业进行实地考察,进行比较,然后经过研究,最终选择一家或者若干家进行采购。

5、新能源公交采购主要考虑品牌和地方补贴政策等因素。

6、先零付款试用,感觉产品合适后,提出采购要求,在谈判签约。

(二)售后建站特点分析

根据调研,10-11米公交同11-12米公交一样,公交公司在确定采购某一品牌后,一般在签订合同时,附带要求客车企业在售后建站必须把维修点设在其公交维修站内,这也是不同于其他客车采购的附带条件。

五、综述结论:

1、杭州、唐山、长春、合肥、哈尔滨、青岛、大连、厦门、兰州等全国二线十大城市是10-11米公交的主要销售区域之一,10-11米公交的市场集中度始终在16%左右,占据了10-11米公交市场总量的六分之一,2015年1-7月销量同比下降,但市场权重在上升。

2、在二线十大城市中,传统柴油燃料仍然是10-11米公交的主要配置,但市场比例急剧下降,而新能源公交客车市场比例则正好相反,市场权重急剧上升。

3、在十大城市中,宇通客车是10-11米公交中最为认可的品牌,其次是厦门金龙,再次是黄海、苏州金龙,属地企业生产的10-11米公交在当地销售占有明显的优势,安凯客车在合肥、中通在青岛、大小金龙在厦门等本地(省)表现都相当明显。

5、生产销售10-11米公交的企业,从对上述二线十大城市的10-11米公交市场分析中应该得到明确的启示:用什么样的营销策略来扩大在全国主流区域的10-11米公交市场份额,才能达到最好的效果。

6、二线十大城市采购10-11米公交的主流方式是实地考察采购,其次是公开招标采购,再次是分散采购和竞争性谈判,新能源公交的采购则主要考虑品牌和地方补贴政策等因素。

7、客车企业售后建站必须建在公交公司自己的维修站内,这一般作为公交公司采购某品牌10-11米公交的附带条件。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]