2015年1-7月南宁等十大二线城市8-9米公交市场分析

根据市场调研,8-9米公交车是公交市场中第三大的细分市场,仅次于11-12米和10-11米公交市场,占据公交市场的比例大约在14%左右,是二线城市支线线路的重点车型,因此也是各二线重点区域市场的采购重点车型之一,对整个公交市场的影响可以说举足轻重,因此研究分析8-9米公交市场尤其是重点二线城市的8-9米公交市场就显得非常重要,下面以2015年1-7月南宁、贵阳、厦门、唐山、温州、无锡、芜湖、宜昌、太原、兰州等十大二线城市的8-9米公交市场情况作为对象来分析之。

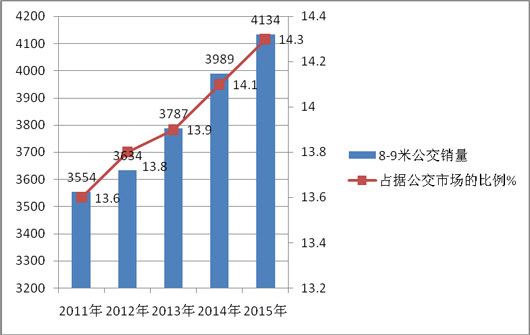

根据近5年的上牌数据统计,近5年1-7月8-9米公交占据公交总量的比例大致如下(数据来源车管部门上牌):

|

|

8-9米公交销量 |

占据公交市场的比例% |

|

2011年 |

3554 |

13.6 |

|

2012年 |

3634 |

13.8 |

|

2013年 |

3787 |

13.9 |

|

2014年 |

3989 |

14.1 |

|

2015年 |

4134 |

14.3 |

从上图表可知,近5年1-7月,8-9米公交销量在逐年递增,占据当年公交总销量的比例也遵循了一定规律,即随着时间的推移,销量和占比均在逐年加大。

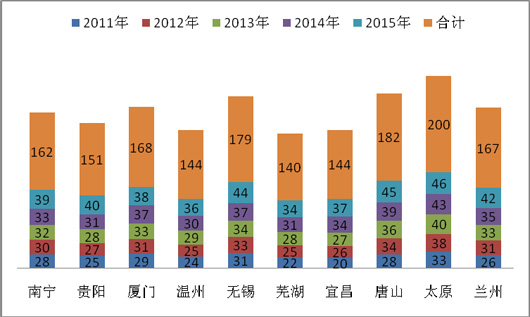

一、近5年1-7月南宁等十大二线城市的8-9米公交销量分析-----占据同类车型总量平均接近六分之一,且销量和市场集中度均呈现逐年上升态势

根据近5年的上牌数据统计:十大二线城市近5年1-7月8-9米公交销量及市场集中度%

|

|

南宁 |

贵阳 |

厦门 |

温州 |

无锡 |

芜湖 |

宜昌 |

唐山 |

太原 |

兰州 |

十大二线城市集中度% |

|

2011年 |

28 |

25 |

29 |

24 |

31 |

22 |

20 |

28 |

33 |

26 |

15.6 |

|

2012年 |

30 |

27 |

31 |

25 |

33 |

25 |

26 |

34 |

38 |

31 |

15.7 |

|

2013年 |

32 |

28 |

33 |

29 |

34 |

28 |

27 |

36 |

40 |

33 |

16.0 |

|

2014年 |

33 |

31 |

37 |

30 |

37 |

31 |

34 |

39 |

43 |

35 |

16.1 |

|

2015年 |

39 |

40 |

38 |

36 |

44 |

34 |

37 |

45 |

46 |

42 |

16.3 |

|

合计 |

162 |

151 |

168 |

144 |

179 |

140 |

144 |

182 |

200 |

167 |

|

从上图表看出:

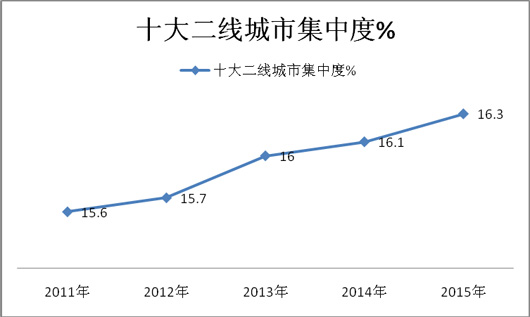

1.南宁、贵阳、厦门、温州、无锡等十大二线城市近5年1-7月8-9米公交的市场份额总和均在15.6%--16.3%之间。2015年最大为16.3%,2011年最小为15.6%,说明了十大二线城市的8-9米公交采购量每年都大于市场总体需求的六分之一左右,可谓举足轻重。

2.十大二线城市中,2015年1-7月的8-9米公交采购总量中,太原最多,其次是唐山,再次是无锡,最少的是芜湖,这反映了8-9米公交的市场需求与该城市的规模、人口数量、经济总量等因素有关联。

3.从这十大二线城市的分布区域来看,除去东北区域未涉及以外,有西北的、也有西南的、还有东南沿海的、也有中部地区的,总体来看基本能代表全国二线城市的情况,因此有一定的广泛代表性。

4.十大二线城市与一线城市的区别在于:外来人口流量大,基本是欠发达区域的省会城市或重点城市,人口流量较大(一般都在200万人次/年左右),8-9米公交车型较为合适,经济回报率最高。而对于如上海、北京、广州、深圳等一线城市,外来人口流量很大(一般都在500万人次/年以上),如果用8-9米公交作为主干线路的主打车型,可能显得稍微不足,而用11-12米等大型公交车型,就更显得合算,经济回报率更高。

5.虽然上述有些二线大城市也正在或打算修建轨道交通,可能载客人数更多。但根据专家测算,二线城市修建轨道交通的成本投入非常大,动辄几十个亿,而购买8-9米中型公交车的成本比修建轨道的成本要低很多。因此,在没有国家统一规划的情况下,二线城市的公交公司和市政部门一般都愿意购买8-9米公交车,用来解决二线城市支线的交通问题。

6.尽管近年来国家倡导在上述二线城市也发展新能源客车,在政策、资金补贴等方面予以扶持。而新能源客车的试点运营区域大部分在二线大城市的核心区域,同时,新能源客车中80%以上为公交车型,二线城市公交车型中50%以上为8-9米及以下中轻型公交车(这与北京、上海、广州、深圳等特大城市一般喜欢用11-12米大型新能源公交车型有区别)。因为8-9米中型新能源公交车一方面也能代表新能源客车的技术含量(如纯电动),另外一方面还可以获得的国家资金补贴,更重要的是空载率相对较低,更具有使用价值和实惠。因此,很多客车企业都在花大力气进行8-9米中型新能源公交(主要是纯电动居多)研发,而那些新能源客车示范运营的二线大城市也乐于接受8-9米中型新能源公交客车,一方面是因为8-9米新能源公交载客人数也不少,性价比较高,另外一方面也能代表这些二线城市的形象,更重要的是能够得到国家更多的财政支持。因此,从某种程度上也促进了近年来上述二线城市8-9米中型公交的市场需求。

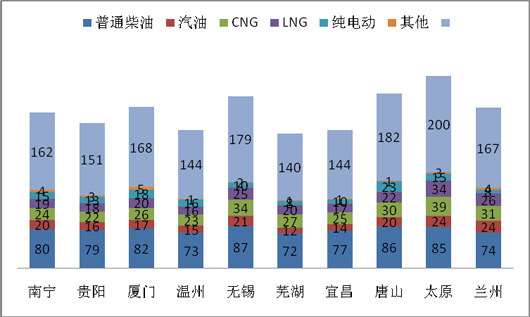

二、按动力种类划分,对2015年1-7月-2011年1-7月近5年十大二线城市8-9米公交车型销量结构分析---柴油比例最大,其次是NG类;混合动力为零,纯电动客车占据的比例唐山最高

根据最新上牌数据叠加统计,近5年1-7月10大二线城市按动力种类划分8-9米公交销量结构统计表(辆)

|

|

南宁 |

贵阳 |

厦门 |

温州 |

无锡 |

芜湖 |

宜昌 |

唐山 |

太原 |

兰州 |

|

普通柴油 |

80 |

79 |

82 |

73 |

87 |

72 |

77 |

86 |

85 |

74 |

|

汽油 |

20 |

16 |

17 |

15 |

21 |

12 |

14 |

20 |

24 |

24 |

|

CNG |

24 |

22 |

26 |

23 |

34 |

27 |

25 |

30 |

39 |

31 |

|

LNG |

19 |

18 |

20 |

16 |

25 |

20 |

17 |

22 |

34 |

26 |

|

纯电动 |

15 |

13 |

18 |

16 |

10 |

8 |

10 |

23 |

15 |

8 |

|

其他 |

4 |

3 |

5 |

1 |

2 |

1 |

1 |

1 |

3 |

4 |

|

合计 |

162 |

151 |

168 |

144 |

179 |

140 |

144 |

182 |

200 |

167 |

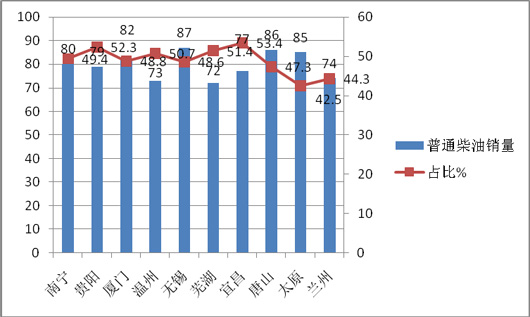

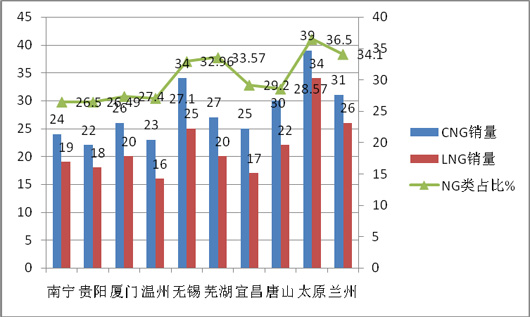

从上图表可以分析:

1、按动力种类划分,在2015年1-7月-2011年1-7月近5年十大二线城市8-9米公交销量结构中,普通柴油依然是主体部分,占据十大二线城市8-9米量的比例分别是:南宁49.4%,贵阳是52.3%,宜昌是53.4%,无锡是48.6%,芜湖是51.4%,宜昌是53.4%,唐山是47.3%,太原是42.5%,兰州44.3%;宜昌最高,其次是贵阳,再次是芜湖,最低的是太原,次低的兰州和唐山。由此可见,地处华北区域的山西太原市柴油比例相对较低,主要原因有两个:一是华北山西区域天然气资源比较丰富,CNG和LNG燃料客车较多;二是西北区域冬天温度较低,汽油容易打火,而柴油相对不容易打火。

2、按动力种类划分,近5年1-7月十大二线城市8-9米公交销量结构中,天然气NG类第二大的比例,占据十大二线城市8-9米公交比例分别是:贵阳最低为26.49%,山西太原的比例最高达36.5%,其次高的是大西北的兰州,主要是华北的山西区域和大西北区域的NG资源丰富,价格相对低廉,加气站网点多,营运成本比其他燃料低。同时各地区的客车厂生产的8-9米NG公交客车,大部分都不放弃西部这几个较大城市的公交市场,这也促进市的NG类公交的发展。上述现象也说明了NG技术是所有节能环保客车技术中相对成熟的种类。

3、按动力种类划分,在2015年1-7月-2011年1-7月近5年二线十大城市8-9米公交销量结构中,新能源客车中的混合动力为零,因为10米以下混合动力客车补贴为零。

4、纯电动客车比例占比分析。8-9米纯电动公交客车比例占据了第四(第三是汽油,在此不再赘述),因为8-9米新能源客车中纯电动客车有国家和地方补贴,但电池技术不够成熟又使得公交公司不敢大量购买。从购买数量来看,唐山、厦门、温州数量相对较多,但占比也分别只有12.64%、10.71%和11.11%,说明8-9米纯电动客车在公交市场中及在十大二线城市中仍然有较大的发展空间。

三、2015年1-7月-2011年1-7月十大二线城市8-9米公交车销量中,主要竞争对手的市场份额分析(%)---宇通最大,稳坐公交老大的位置,无锡集中度最高,其次是唐山,此两区域市场竞争不够充分

2015年1-7月-2011年1-7月主流企业在二线十大城市8-9米公交中的市场份额%统计(根据近5年上牌数据统计计算得出)

|

|

南宁 |

贵阳 |

厦门 |

温州 |

无锡 |

芜湖 |

宜昌 |

唐山 |

太原 |

兰州 |

|

宇通 |

8.3 |

10 |

13.1 |

23.6 |

15.9 |

14.5 |

13.9 |

13.1 |

18.4 |

15.8 |

|

苏州金龙 |

5.5 |

9.3 |

5.5 |

9.9 |

12.5 |

13.1 |

9.7 |

12.4 |

`13.5 |

9.8 |

|

安凯 |

8.9 |

2.7 |

4.1 |

2.9 |

3.5 |

4.4 |

3.1 |

8.1 |

4 |

3 |

|

大金龙 |

16.8 |

6.8 |

19.4 |

7.7 |

7.9 |

8.5 |

4.8 |

5.7 |

7.5 |

8.8 |

|

中通 |

8.2 |

3.1 |

2.3 |

3.5 |

25.8 |

1.4 |

1.4 |

2.3 |

6.1 |

4.1 |

|

恒通 |

0 |

1.9 |

0 |

2.1 |

4.8 |

1 |

3.5 |

2.4 |

5.1 |

8.1 |

|

东风扬子江 |

0 |

3.5 |

1.9 |

2.4 |

4.1 |

0 |

4.5 |

0 |

3.5 |

2.3 |

|

小金龙 |

14.1 |

4.1 |

17.4 |

7.5 |

7.1 |

8.5 |

8.2 |

5.8 |

9.8 |

9 |

|

申沃 |

5.1 |

2.3 |

0 |

4.2 |

3.2 |

2.9 |

0 |

15.9 |

0 |

0 |

|

友谊 |

2.3 |

4.3 |

1.9 |

3.5 |

4.1 |

4.4 |

2.6 |

1.9 |

3.3 |

5.1 |

|

合计 |

69.2 |

48 |

65.6 |

67.3 |

88.9 |

58.7 |

51.7 |

67.6 |

57.7 |

66 |

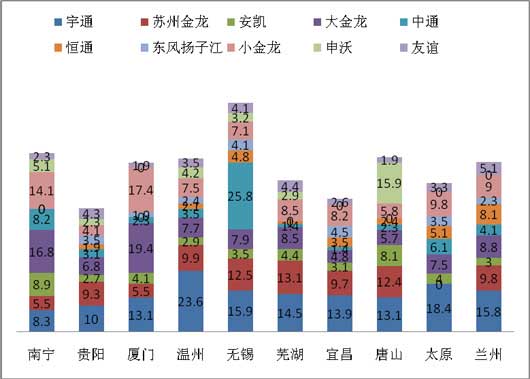

从上图表可以看出:

1、主流公交企业在十大二线城市8-9米公交的市场集中度均超出了50%(只有贵阳除外),也就是说,主流公交企业的8-9米公交已经占据了二线十大城市相应市场的大半壁江山。

2、主流企业在无锡和唐山的8-9米公交市场集中度最高,均达到了67%以上,尤其是在无锡超出了88%;其次是温州,再次是厦门也达到65%以上。

3、属地企业在本地的8-9米公交销量集中度也占有明显的优势。如大金龙和小金龙在厦门的8-9米公交销量集中度达到了17%以上,二者加起来几乎达到四成以上的比例,几乎垄断了厦门8-9米的公交市场。上海申沃在其集团的投资地区唐山市场8-9米公交客车集中度为15.9%,接近了六分之一的比例。

4、总体看,宇通在十大二线城市中的8-9米公交市场份额最高,不愧为第一客车品牌,其次是小金龙、大金龙和苏州金龙。

5、无锡市场8-9米公交客车断程度最高,市场竞争不够充分,其他品牌进入的难度相对较大。

四、近5年二线十大城市对8-9米公交的购买行为方式特征分析

根据市场调研发现,南宁、贵阳、厦门、温州、无锡、唐山等十大二线城市对8-9米公交的采购方式可以归纳为:

1、集中采购:委托采购代理机构确定组织形式或公交公司直接操作,目前上述二线十大城市公交公司可能有20%左右采取公开招标的形式,其流程是:发布招标公告、出售招标公告、组织投标、组织开标评审、发布中标通知书。一般这种招标的方式批量比较大,至少在20辆以上的采购规模。

2、采取竞争性谈判的方式。目前上述十大二线城市可能有10%左右采用这种采购形式。首先明确公交公司成立谈判小组,制定要采购的8-9米采购标准和配置,价格范围等,然后确定邀请谈判的客车厂家名单,谈判小组就采购的具体配置价格等于几家公交生产企业一一谈判,确定成交的公交客车制造企业。这种竞争性谈判一般是用在交货周期不长、已经进入该上述十大二线城市公交公司的采购目录公交企业,因此针对性相对较强。

3、分散采购。这种采购形式可能再上述十大城市公交公司中采用的几率大约在10%左右。上述十大二线城市的公交公司根据自己对客车行业的了解情况,对自己熟知的数个公交客车企业,收集这些企业最近的技术和产品研发情况及售后服务情况,从中选取一个认为比较可靠的客车企业,进行采购,这种采购一般规模不大,也就是5辆到10辆之间的批量,因此采购目标对象更加明确。

4、实地采购,先考察,货比三家。这种采购形式在上述二线十大城市中可能占据的几率大约有50%以上,也是主流的采购形式。公交公司的有关领导对若干个公交企业进行实地考察,进行比较,然后经过研究,最终选择一家或者若干家进行采购。

5、先零付款试用,感觉产品合适后,提出采购要求,在谈判签约。

6、新能源客车(主要是纯电动客车)按照国家示范推广应用的有关政策进行采购、试点。

五、综述结论:

1、南宁、贵阳、厦门、温州、无锡、芜湖、宜昌、唐山、太原、兰州等全国二线十大城市是8-9米公交的主要销售区域之一,8-9米公交的市场集中度始终在16%左右,占据了近六分之一的市场份额;而且随着时间的推移,近5年1-7月有逐年上升的态势。

2、在二线十大城市中,传统柴油燃料仍然是8-9米公交的主要配置,NG类(含LNG和CNG)是8-9米公交在新能源客车中最为成熟的产品,混合动力销量均为零,纯电动客车销量仍然较小,

3、在十大二线城市中,宇通客车是8-9米公交中最为认可的品牌,其次是小金龙、大金龙和苏州金龙。属地企业生产的8-9米公交在当地销售占有明显的优势,大小金龙在属地厦门、申沃在其投资地唐山本地的占据份额都表现的相当明显。

5、生产销售8-9米公交的企业,从对上述二线十大城市的8-9米公交市场分析中应该得到明确的启示:用什么样的营销策略来扩大在全国主流区域的8-9米公交市场份额,才能达到最好的效果。

6、二线十大城市采购8-9米米公交的主流方式是实地考察采购,其次是公开招标采购,再次是分散采购和竞争性谈判。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]