新疆区域2015上半年大中型客车市场特点剖析

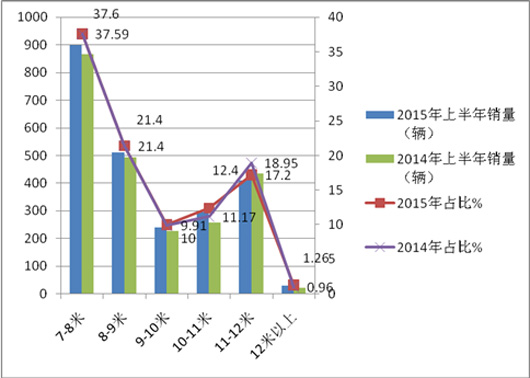

特点一、7-8米是主打车型,7-9米车型占据大中客近6成的市场份额,11-12米权重同比下降最大,10-11米权重上升最大。根据国家车管部门客车上牌数据统计,对新疆省7米以上的客车市场进行了研究。2015年1-6月共有37个客车品牌的产品在区域市场发生了销售,大中型客车销售2389辆,在西北市场中处于第一(第二是陕西,第三是甘肃)。比去年同期增长3.82%,具体见下表:

|

长度区间 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

12米以上 |

合计 |

|

2015年上半年销量(辆) |

899 |

512 |

240 |

297 |

411 |

30 |

2389 |

|

2015年占比% |

37.6 |

21.4 |

10 |

12.4 |

17.2 |

1.26 |

100 |

|

2014年上半年销量(辆) |

865 |

493 |

228 |

257 |

436 |

22 |

2301 |

|

2014年占比% |

37.59 |

21.4 |

9.91 |

11.17 |

18.95 |

0.96 |

100 |

从上图表可以看出:新疆市场,7-8米是主打产品,其次是8-9米,再次是11-12米,销量最小的是12米以上的特大型客车,次小的是9-10米,再次是10-11米,7-9米车型占据了新疆市场近6成的市场份额。同比可以看出,11-12米权重下降最大,10-11米权重上升最大。其余区段权重变化不大。

特点二、前10名销量集中度为83%,三龙两通占据了新疆区域57%的市场份额,同比均有不同程度下降

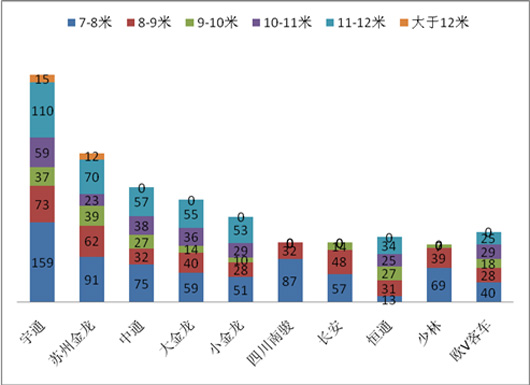

根据国家车管部门上牌统计可以看出,2015年1-6月在新疆大中型客车市场发生销售的有37个客车制造企业,也就是说有37个竞争对手瓜分了2389辆的大中型客车的销量,竞争程度是非常激烈的。新疆是通向西北市场的门户和桥头堡,是西北区域客车市场中的第一大市场,而在这样比较发达的区域市场不可能是哪一个或几个企业所能垄断的。前10名主要竞争对手按长度段划分销售情况如下:

|

|

厂家 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

大于12米 |

合计 |

|

1 |

宇通 |

159 |

73 |

37 |

59 |

110 |

15 |

453 |

|

2 |

苏州金龙 |

91 |

62 |

39 |

23 |

70 |

12 |

297 |

|

3 |

中通 |

75 |

32 |

27 |

38 |

57 |

0 |

229 |

|

4 |

大金龙 |

59 |

40 |

14 |

36 |

55 |

0 |

204 |

|

5 |

小金龙 |

51 |

28 |

10 |

29 |

53 |

0 |

171 |

|

6 |

四川南骏 |

87 |

32 |

0 |

0 |

0 |

0 |

119 |

|

7 |

长安 |

57 |

48 |

14 |

0 |

0 |

0 |

119 |

|

8 |

恒通 |

13 |

31 |

27 |

25 |

34 |

0 |

130 |

|

9 |

少林 |

69 |

39 |

7 |

0 |

0 |

0 |

115 |

|

10 |

欧V客车 |

40 |

28 |

18 |

29 |

25 |

0 |

140 |

|

11 |

合计 |

701 |

413 |

193 |

239 |

404 |

27 |

1977 |

从上图表看出:前10名主流企业2015年1-6月在新疆区域大中型客车市场的销售中,共销售1977辆,占总体销售2389辆的82.8%,也就是说,前10名销量集中度超过82%,而2014年同期为85.1%,同比下降了近2.3个百分点。三龙两通共计销售1354辆,占据了新疆区域2015年上半年56.7%的市场份额,同比下降俩群近1.3个百分点(2014年同期为58%)

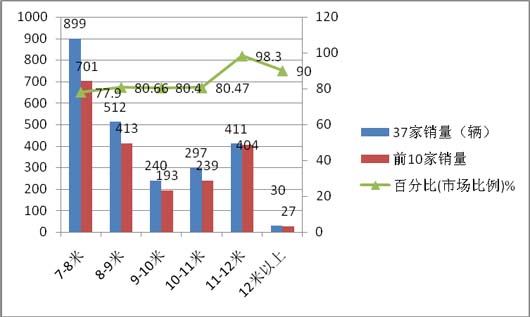

特点三:11-12米垄断程度最高,其次是特大型客车,再次是8-9米,垄断程度高低与车型长度没有直接关系

|

长度区间 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

12米以上 |

合计 |

|

37家销量(辆) |

899 |

512 |

240 |

297 |

411 |

30 |

2389 |

|

前10家销量 |

701 |

413 |

193 |

239 |

404 |

27 |

1989 |

|

百分比(市场比例)% |

77.9 |

80.66 |

80.4 |

80.47 |

98.3 |

90.0 |

82.8 |

1)前10家企业在7-8米段的的市场集中度为77.9%,而其他客车企业还有不到23%的市场机遇.

2)前10家企业8-9米段占的集中度达80.66%,其他客车企业在这一细分市场的机会也还有19.34%,说明其他企业进入7-8米比进入8-9米细分市场可能度要大一些.

3)前10家企业在9-10米段占的集中度比较低,达80.4%,说明在新疆区域市场中,进入这个细分市场的门槛相对要7-8米要高一些,相对8-9米要低一些。

4)前10家企业在10-11米的市场集中度达到80.47%,大于7-8米、9-10米,因此,客车企业在新疆市场进入的难度要大于7-8米、9-10米,但低于8-9米。

5)11-12米长度段占的集中度为98.3%,说明其他27个企业在这个细分市场只有有2.7%市场机会,进入的难度远大于7-8米、8-9米、9-10米、10-11米,说明在这一获利较高、技术含量相对较大的产品领域,新疆市场是讲究品牌的,事实是三龙二通(含中通)在这一领域的销量较大,其他品牌几乎很少。

6)在大于12米的这个特殊的市场中,由于在新疆市场一共才销售30辆,前10家企业中实际上也就是宇通和苏州金龙发生了销售,,其他企业均没有发生实际销售,不能说明任何问题.一方面,笔者认为特大型客车市场在新疆这个经济欠发达的区域目前仍然不是主流市场,在今后几年或许会发生改变,,但也不可能有太大的突破.其他企业也没有必要在这个细分市场中下功夫,因为投入和产出可能不成比例,因此风险比较大,这是众多客车制造企业尤其要关注的.

7)、新疆市场与其他市场不太一样,本地的客车企业在本地都没有占有优势,当然与当地客车企业的本身实力有关。同时也说明新疆市场中的本地客车企业没具有独特的竞争优势,另一方面也说明.外地客车企业进入新疆市场的环境是性对公平公正地。

8)综合上述分析,可知主流企业在新疆市场各长度段的垄断程度与车型长度成正比关系,即车型越长,垄断程度越高。

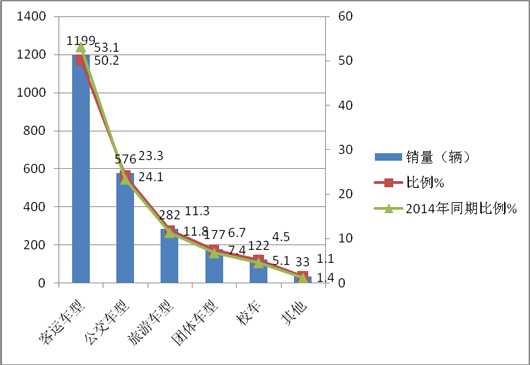

特点四、客运车型是新疆区域上2015年半年大中客中销量最大的车型,但同比市场份额下降幅度最大;其次是公交,同比市场份额在上升;再次旅游车型,同比上升;第四是团体客车,同比市场份额上升;第五是校车(7米以上车型,7米以下未计入),同比市场份额上升

按用途划分,新疆市场上半年大中客销量结构如下:

|

客车种类 |

客运车型 |

公交车型 |

旅游车型 |

团体车型 |

校车 |

其他 |

合计 |

|

销量(辆) |

1199 |

576 |

282 |

177 |

122 |

33 |

2389 |

|

比例% |

50.2 |

24.1 |

11.8 |

7.4 |

5.1 |

1.4 |

100 |

|

2014年同期比例% |

53.1 |

23.3 |

11.3 |

6.7 |

4.5 |

1.1 |

100 |

从上图表看出:

客运车型是新疆区域2015年上半年大中客中销量最大的车型,但同比市场份额下降幅度达2.9个百分点;其次是公交市场,但同比市场份额上升了0.8个百分点;再次是是旅游车型,市场份额同比上升0.5个百分点;第四是团体客车车型,市场份额同比上升0.7个百分点;第五是校车(7米以上车型,7米以下未计入),同比市场份额上升0.6个百分点,这给客车企业未来进攻新疆区域大中客市场在投放资源和策划营销方面提供了有力的量化依据。

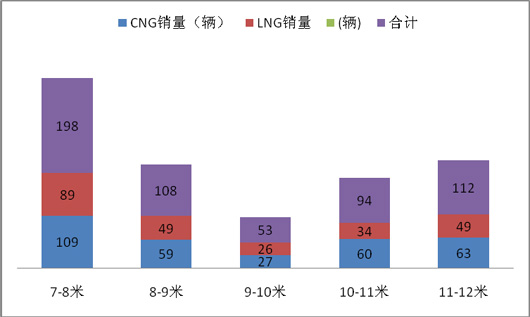

特点五:NG类客车2015年上半年销量565辆,占据大中客销量的比例为23.65%,同比提高了1.45个百分点;NG客车销量位居全国第三、西北区域第一,且7-8米销量最大,其次是11-12米,各长度段CNG销量均大于LNG

根据上牌数据显示,2014年1-6月新疆区域NG类客车(含CNG和LNG)共销售517辆,位居全国第三,按长度段划分销量如下:

|

长度区间 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

12米以上 |

|

CNG销量(辆) |

109 |

59 |

27 |

60 |

63 |

0 |

|

LNG销量(辆) |

89 |

49 |

26 |

34 |

49 |

0 |

|

合计 |

198 |

108 |

53 |

94 |

112 |

0 |

从上图表可以看出,

1、新疆区域2015年上半年NG类客车共计销售565辆,占据其大中客总销量的23.65%的比例(2014年同期为22.5%),同比高出1.45个百分点,比例之高,是一般区域市场无法达到的(一般区域NG类客车比例大约在15%左右),主要原因是因为大西北地区天然气含量比较丰富,成本相对低廉。

2、CNG客车共计销售318辆,LNG类销售247辆。

3、按长度段划分,7-8米NG类客车销量达到198辆,占据了新疆NG类客车销量的35.0%的比例,为最大,其次是11-12米段销量112辆,占据了NG类客车总销量的20%的比例。

4、各长度段CNG销量比例均大于LNG。原因分析:

在性能方面,LNG客车虽然优于CNG客车,但在实际应用中,CNG客车则占据更高的市场占有率。对于目前CNG客车市场占有率更高的原因,客车专家认为,CNG客车价格相对较低,而且CNG加气站建设更容易一些。比如在西气东输工程的沿线,就建有众多CNG加气站。这些优势都促进了CNG客车的发展。CNG客车主要活跃在二三线城市,也包括一些较大城市。另一方面,尽管LNG客车也非常不错,但相对CNG客车出现较晚,客户对LNG技术和客车性能不了解,存在观望心态。一些城市的公交公司就对LNG技术不太信任,由于LNG客车在打开气罐的时候会挥发出一些气体,遇到明火更容易爆炸,因此CNG客车(与LNG客车相比)更安全一些。在以后购车的时候,很多公交公司会更倾向于采购CNG客车。

另外,为LNG客车配套的发动机和气瓶等主要零部件成本较高,而价格对于一些经济欠发达的三四线城市来说,非常敏感。高昂的购车成本及配件价格,制约了LNG客车向这些地区的推广。客车专家们希望国家能出台像新能源汽车推广政策一样的LNG车辆采购补贴政策。目前服务于城市公交和农村客运的燃油客车有燃油补贴,而目前LNG客车却没有国家补贴。在很多企业看来,这一点对于天然气客车的发展尤为重要,他们迫切希望将城市公交和农村客运燃油补贴拓展至LNG客车上,同时对积极使用LNG客车的运输企业进行税费减免。业内人士认为,如果有国家政策的明确支持,相信LNG客车的发展速度在新疆市场会更快更快。

综述分析:2015年上半年新疆市场7-9米中型客车销量较大的原因分析

从上述分析可以看到,新疆市场7-9米中型车销量远大于其他长度段的车型,主要原因如下:

1、近年来,新疆省按照城乡一体化和“路通车通”的发展思路,大力发展通村客运,并从2009年开始一直到现在,在全省陆续投放15000多辆轻型或中型客车作为覆盖新疆全部农村的“村村通工程”用车,每辆车政府补贴2万元,大大促进了新疆市场购买农村客运车的积极性。

2、2015年上半年国家继续加大农村公路建设中央投资比重并向中、西部地区倾斜,加大对‘少边穷’地区扶持力度,实施第四批农村公路示范工程。中央车购税安排农村公路投资比上年又有较大幅度增长。新疆等省农村公路建管养运等都大大受益,促进农村公路有序健康发展。2015年1-6月新改建农村公路1万多公里。

3、新疆市场2015年1-6月主要?以6-7m、7-8m、8-9米国产普通产品(客运、公交)作为上量产品,主打城乡客运和公交市场。

因此,新疆市场2015年全年1-6月销量主要集中在7-8米和8-9米的城乡客运市场,而城乡客运市场的产品价格普遍不高,根据市场调研,每辆平均价格在20-25万的占据到70%以上,这就充分诠释了新疆市场为什么7-9米车型的客车销量比例较高这一现象。

综述结论:

1、新疆市场是西北的最大的区域市场,2015年1-6月对客车的购买数量在西北区域最多,是西北市场的桥头堡和风向标,销量比去年同期增加了3.8%,但购买的车型主要以7-8米和8-9米居多。

2、新疆市场集中度最高的长度段是11-12米段和特大型客车,本地的客车企业在该区域市场没有任何竞争力,其次是8-9米段,再次是10-11米、9-10米长度段及7-8米。同时7-8米段也是市场容量最大的细分市场,说明新疆的农村中短途客运比较发达,各长度区间的市场集中度与车型长度成正比关系,即长度越长,销量集中度就越高,进入的市场难度就越大。

3、在进入新疆市场的37个客车企业中,宇通客车、苏州金龙、中通客车、厦门金龙、小金龙、四川南骏是前6强。“三龙二通”在新疆市场还是比较占优势的,这从上述的分析可以看出来,其他企业要进入新疆市场首先可以从产品及价格上参照三龙两通来销售。

4、客运车型是新疆区域上半年大中客中销量最大的车型,但同比市场份额下降幅度最大;其次是公交,同比市场份额在上升;再次旅游车型,同比上升;第四是团体客车,同比市场份额上升;第五是校车(7米以上车型,7米以下未计入),同比市场份额上升

5、新疆区域NG类客车比例较高,且销量位居全国第三、西北区域第一,且7-8米销量最大,其次是11-12米,各长度段CNG销量均大于LNG。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]