福建区域2015年一季度大中型客车市场七大特征浅析

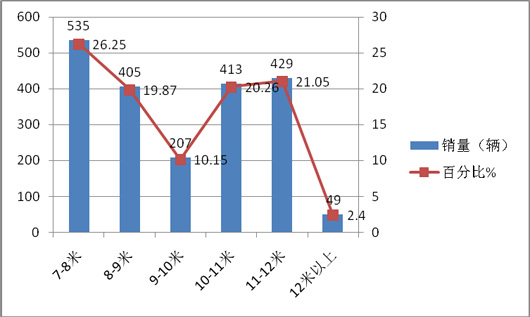

特征一:同比降幅在主流区域中最大,7-8米是权重最大的车型----福建区域2015年1-3月7米以上各长度段销售情况概述。根据国家车管部门客车上牌数据统计,对福建地区7米以上的客车市场进行了研究。2015年1-3月共有43个客车品牌的产品在该区域市场发生了销售,在该区域7米以上客车共计销售2038辆,同比2014年同期减少5.1%,是中国东南区域(含浙江、江西、福建等)中大中型客车销量最大的区域市场,是代表东南沿海客车市场的中坚力量,同时也是销量前10名区域中销量减少幅度最大的市场(见表2),按长度段细分,福建区域1-3月大中客销量如表1:

|

长度区间 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

12米以上 |

合计 |

|

销量(辆) |

535 |

405 |

207 |

413 |

429 |

49 |

2038 |

|

占据的比例% |

26.25 |

19.87 |

10.15 |

20.26 |

21.05 |

2.4 |

100 |

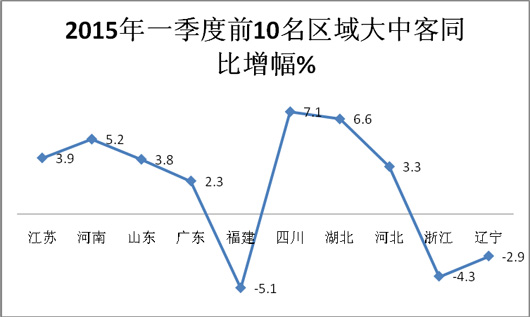

表2:2015年一季度销量前10名区域大中客同比增幅情况统计:

|

2015年一季度大中客销量前10名区域 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

区域 |

江苏 |

河南 |

山东 |

广东 |

福建 |

四川 |

湖北 |

河北 |

浙江 |

辽宁 |

|

增幅% |

3.9 |

5.2 |

3.8 |

2.3 |

-5.1 |

7.1 |

6.6 |

3.3 |

-4.3 |

-2.9 |

从上图表可以看出:1、福建市场一季度大中型客车销量同比减幅达到5.1%,是全国销量前10名区域市场中降幅最大的区域,但销量依然是东南区域中最大的。

2、福建市场,7-8米是主打产品,其次是11-12米,再次是10-11米,销量最小的是12米以上的特大型客车,次小的是9-10米,再次是8-9米.

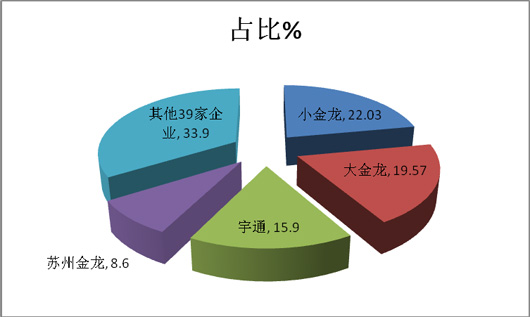

特征二、三龙一通垄断程度较高,属地企业占尽地利,竞争优势明显----2015年一季度福建区域大中型客车市场主要竞争对手销售情况分析

根据国家车管部门上牌统计可以看出,2015年1-3月在福建区域大中型客车市场发生销售的有43个客车制造企业,也就是说有43个竞争对手瓜分了2038辆的大中型客车的销量,竞争程度也是比较激烈的。福建是中国东南市场人口比较多的区域,是中国东南沿海市场中第一大客车市场,而在这样客运相对比较发达的区域市场不可能是哪一个或几个企业所能垄断的,因此,客车市场的集中度也不可能太高。前10名主要竞争对手按长度段划分销售情况如下:

|

|

厂家 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

大于12米 |

合计 |

|

1 |

小金龙 |

77 |

105 |

22 |

121 |

102 |

2 |

429 |

|

2 |

大金龙 |

59 |

61 |

30 |

98 |

111 |

10 |

369 |

|

3 |

宇通 |

55 |

49 |

28 |

89 |

85 |

18 |

324 |

|

4 |

苏州金龙 |

31 |

23 |

26 |

44 |

50 |

2 |

176 |

|

5 |

浙江青年 |

0 |

0 |

1 |

8 |

20 |

13 |

42 |

|

6 |

安凯客车 |

0 |

2 |

5 |

9 |

19 |

4 |

39 |

|

7 |

上海申龙 |

4 |

8 |

10 |

15 |

20 |

0 |

57 |

|

8 |

广汽客车 |

9 |

0 |

0 |

5 |

16 |

0 |

30 |

|

9 |

中通 |

14 |

4 |

0 |

5 |

6 |

0 |

29 |

|

10 |

少林 |

15 |

6 |

0 |

0 |

0 |

0 |

21 |

|

11 |

合计 |

264 |

258 |

122 |

394 |

429 |

49 |

1516 |

1、前10家主流企业2015年1-13月福建区域大中型客车市场的销售中,共销售1536辆,

2、占总体销售2038辆的74.38%,也就是说,前10家主流企业的集中度占在福建区域发生销售的43家企业的74.38%.,其他33家客车企业在新疆市场只有25.62%的市场机会.

3、福建属地的小金龙、大金龙销量为798辆,占据了福建市场大中客销量超出40%的市场份额,占尽地利优势。

4、三龙一通占据了近66%的市场份额,其余34家客车企业只有近34%的市场份额,可见垄断程度较高。

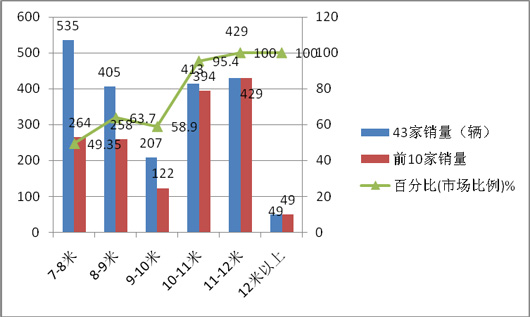

特征三、10米以上大型客车对品牌的要求极高,中型客车竞争门槛相对较低---前10名主流客车企业10米以上大型客车市场集中度几乎是100%

表4

|

长度区间 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

12米以上 |

合计 |

|

43家销量(辆) |

535 |

405 |

207 |

413 |

429 |

49 |

2038 |

|

前10家销量

|

264 |

258 |

122 |

394 |

429 |

49 |

1536 |

|

百分比(市场比例)% |

49.35 |

63.7 |

58.9 |

95.4 |

100 |

100 |

74.38 |

上图表数据表明,福建区域一季度10米以下大中客车中,前10名主流客车品牌的市场垄断程度并不高,最高的是8-9米也不管63.7%;最低的7-8米还不到50%,这说明中型客车在福建市场竞争门槛相对较低

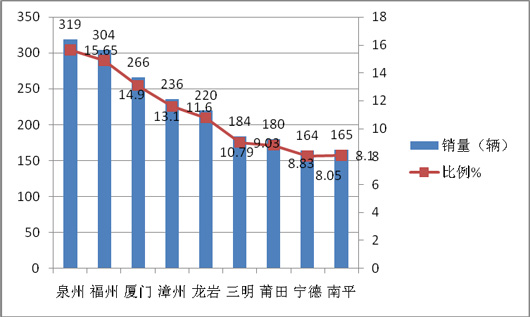

特征四、各地及市销量分布不均,泉州销量最大---福建省各地级市场2015年第一季度大中型客车销量分析

2015年第一季度福建九个地级市大中型客车销量(表5)

|

区域 |

泉州 |

福州 |

厦门 |

漳州 |

龙岩 |

三明 |

莆田 |

宁德 |

南平 |

合计 |

|

销量(辆) |

319 |

304 |

266 |

236 |

220 |

184 |

180 |

164 |

165 |

2038 |

|

比例% |

15.65 |

14.9 |

13.1 |

11.6 |

10.79 |

9.03 |

8.83 |

8.05 |

8.1 |

100 |

从上图表可以看出:1、泉州、福州、厦门等三地区是福建省2015年第一季度大中型客车销量前三名,占据了福建大中客车市场近43.7%的份额,其余6个地级市只有56.4%的市场份额,说明在福建市场,大中客车销量分布不均衡,与经济发达情况及市场环境等因素有关。

2、福建地级区域市场数量(9个)比广东(17个)、江苏(13个)、山东(17个)等经济大省都要少,但客车需求量较大,说明需求密度相对集中,这对客车企业在福建市场的营销资源投放和布局可能提供了一个依据。

特征五、各长度段大中客的主打车型主要由三龙一通来担当,特大型主要宇通、青年、安凯来担当

根据上牌信息可统计,2015年一季度福建区域7米(含)以上大中型客车各长度细分市场的主打车型主要由三龙一通来担当,充分说明三龙一通在福建市场的统治地位

1、7-8米段

|

车型

|

宇通ZK6758H (国IV) |

XML6700考斯特(国IV) |

XMQ6798(国IV) |

|

发动机(后置) |

YC4EG180-40 |

YC4FA130-40 |

YC4E180-40 |

|

销售数量 |

22 |

29 |

20 |

|

占自己在该段车型销量比% |

40.0 |

37.7 |

33.9 |

2、8-9米段。

小金龙等主要竞争对手在福建市场8-9米段销售的主力车型情况

|

车型

|

XML6850UE(IV) |

ZK6888H(IV) |

ZK6840(IV) |

XMQ6890(IV) |

|

发动机(后置) |

YC4J220-40 |

YC6J245-42 |

YC4J220-40 |

YC6J245-42 |

|

销售数量 |

40 |

23 |

13 |

26 |

|

占据自己在该段车型销量比 |

38.1 |

46.9 |

26.5 |

42.6 |

3、9-10米段

|

车型 |

XML6957(IV) |

ZK6935(IV) |

XMQ6960(国IV) |

|

发动机(后置) |

YC6A240-40 |

YC6J245-42 |

YC6J245-42 |

|

销售数量 |

13 |

14 |

12 |

|

占百分比% |

59.1 |

46.7 |

42.9 |

4、10-11米段。

宇通客车等主要竞争对手在10-11米段主力车型在福建区域市场销售情况

|

车型 |

XML6117(国IV) |

XMQ6105(国IV) |

ZK6100(国IV) |

|

发动机(后置) |

YC6L330-42 |

YC6A240-40 |

YC6J245-42 |

|

销售数量 |

33 |

20 |

18 |

|

占据自己在该段销量的百分比% |

27.3 |

20.4 |

20.2 |

5、11-12米长度段。

宇通等主要竞争对手11-12米段主力车型在福建区域市场的销售情况分析

|

车型 |

ZK6129HV(国IV) |

XML6127(国IV) |

KLQ6122(国IV) |

|

发动机(后置) |

YC6L330-42 |

YC6L330-42 |

CA6DL1-32E4 |

|

销售数量 |

25 |

40 |

15 |

|

占百分比% |

29.4 |

39.2 |

30.0 |

6、大于12米段:

2015年1-3月在福建区域销售了49辆,宇通销售了18辆,大金龙10辆,浙江青年13辆,安凯4辆,苏州金龙2辆,由于特大型客车在福建区域市场销售相对比较少,而且竞争厂家较少,主要用于长途客运市场.选取有代表性的高档客车安凯和中档的宇通、浙江青年作为研究对象,具体车型:

|

车型 |

ZK6146HB9(IV) |

HFF6140KZ-7(国IV) |

JNP6137(IV) |

|

|

PIIC-UL |

OM457LA(国IV)发动机 |

ISME420-40 |

|

销量 |

18 |

4 |

13 |

|

占自身的比例% |

100 |

100 |

100 |

由表可以看出:福建区域对特大型公路客车的要求是性价比比较高、安全可靠性相对较好的进口日系发动机配置和德国奔驰及美国康明斯发动机。

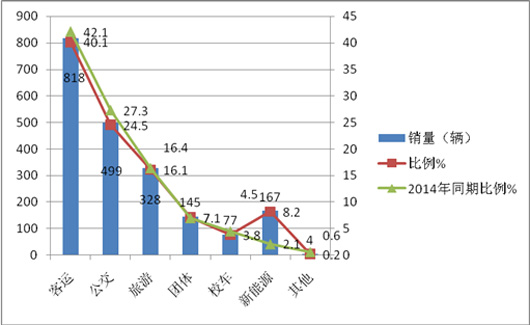

特征六、客运车型占主体,但呈现下滑态势,新能源客车呈现急剧上升态势-----按用途划分分析2015年第一季度福建区域大中客销量结构

|

用途种类 |

客运 |

公交 |

旅游 |

团体 |

校车 |

新能源 |

其他 |

合计 |

|

销量(辆) |

818 |

499 |

328 |

145 |

77 |

167 |

4 |

2038 |

|

比例% |

40.1 |

24.5 |

16.1 |

7.1 |

3.8 |

8.2 |

0.2 |

100 |

|

2014年同期比例% |

42.1 |

27.3 |

16.4 |

7 |

4.5 |

2.1 |

0.6 |

100 |

从上图表看出:

1、福建区域客运车型销量最大,占大中客销量的比例为40.1%,其次是公交,占据大中客销量的比例为24.5%,再次是旅游车型,销量比例为16.1%,第四是新能源客车,比例为8.2%,第五团体车型,销量比例为7.1%,第六是校车,其比例为3.8%。

2、与2014年第一季度比较,客运和公交市场份额有所下降,但降幅不太大,而新能源客车从2.1%的比急剧到了2015年的8.2%,相对增幅最大。团体、旅游市场份额均有不同程度的增减,但变化不大,校车比例降低比较明显,这也说明了细分市场的变化趋势。

3、根据上述分析,按此类用途划分分析福建区域的大中客销量结构,其目的是给想进入福建区域市场的大中客企业在营销资源投入和营销策略制定方面提供一个比较量化的实战依据。

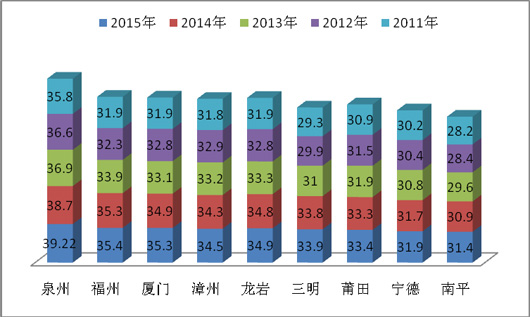

特征七:泉州单辆均价最高,南平则最低---福建九地级市2015年第一季度大中客单辆平均售价分析(万元)

近5年来一季度福建九个地级区域大中客销售均价统计表

|

|

泉州 |

福州 |

厦门 |

漳州 |

龙岩 |

三明 |

莆田 |

宁德 |

南平 |

|

2015年 |

39.22 |

35.4 |

35.3 |

34.5 |

34.9 |

33.9 |

33.4 |

31.9 |

31.4 |

|

2014年 |

38.7 |

35.3 |

34.9 |

34.3 |

34.8 |

33.8 |

33.3 |

31.7 |

30.9 |

|

2013年 |

36.9 |

33.9 |

33.1 |

33.2 |

33.3 |

31.0 |

31.9 |

30.8 |

29.6 |

|

2012年 |

36.6 |

32.3 |

32.8 |

32.9 |

32.8 |

29.9 |

31.5 |

30.4 |

28.4 |

|

2011年 |

35.8 |

31..9 |

31.9 |

31.8 |

31.9 |

29.3 |

30.9 |

30.2 |

28.2 |

从上图表看出:1、2015年-2011年第一季度,泉州地区大中客单辆均价在福建九地市中始终最高,说明该区域购买的高档客车产品相对较多,事实也正如此。市场调研表明,泉州地区是福建区域历来购买高档客车最多的区域,购买的大部分高档卧铺以青年尼奥普兰、安凯、宇通最多,主要跑广州、上海、沈阳、北京等长途客运,这对高档客车制造企业在福建区域市场的营销提供了精准的区域定位。

2、2015年-2011年第一季度,南平地区大中客单辆均价在福建九地市中始终最低,说明该区域购买的低档档客车产品相对较多,事实也正如此。市场调研表明,南平地区是福建区域历来购买低档客车最多的区域,主要是因为该区域是山区,道路状况不好,经济也欠发达,农村客运车较多,是低档客运和公交市场需求相对较多的区域,这对低档客车制造企业在福建区域市场的营销提供了精准的区域定位。

3、2014年一季度各区域与2013年一季度均价相差明显,主要是因为2013年7月1日后各地市执行国III转国IV发动机差价所导致。

4、泉州、福州、厦门等区域经济比较发达,大中型客车需求较大,应该是福建区域市场客车市场比较活跃的区域市场。

综述结论

1、福建区域市场是中国东南沿海区域的第一大客车市场,是东南市场的中坚力量,经济也比较发达。2015年1-3月对客车的购买数量比去年同期减少了5.1%,减幅在全国销量前10名区域中最高,购买的档次主要以价格在30-60万的中档车为主.

2、福建区域市场中市场容量最大的长度段是7-8米段,而且主要是客车老大宇通客车和苏州金龙客车及在当地建厂的大、小金龙客车,其次是11-12米段,再次是10-11米长度段。11-12米段和特大型客车是市场集中度最高的细分市场,其次是10-11米段,说明在福建区域的中长途客运比较发达,进入门槛相对比较高,同时大型客车的进入难度比较高,尤其是11-12米以上长度段大车更注重企业的品牌影响力,其他知名度不高的客车企业要想进入福建区域大型客车市场可能要付出更多的代价。而10米以下中型客车市场集中度较低,进入门槛较低,竞争比较分散。对一般品牌的客车最容易进入。

3、在进入福建市场的43个客车企业中,小金龙、大金龙、宇通客车、苏州金龙是最主要的竞争对手,占据了该区域三分之二的市场份额,其他客车企业进入福建市场的难度相对较大。

4、从价格上看,泉州地区单价最高,福州、厦门紧随其后,南平地区相对最低。2015年1-3月福建区域市场是以中档车为主流市场,占据了接近一半的市场份额,中高档车只占据近七分之一的市场份额,高档豪华客车的市场份额更小,但也是全国在高档客车领域的一个重点销售区域。这就给进入福建市场的客车企业在开发产品和制定价格策略上提供了具体的指导依据。

5、在产品配置上,福建区域对一般长度段产品的动力喜好主要还是国产玉柴发动机,特大型客车主要是安凯客车、浙江青年尼奥普兰、宇通等占据了绝对的优势地位,但数量多不多,配置主要是德国进口的国IV奔驰、MAN发动机和进口日野系列发动机,比较注重安全可靠性。进入该区域市场的客车制造企业可以根据要进入的细分市场制定自己的产品开发和营销策略。

6、在福建的九个地级市场中,泉州大中客销量最大,为客车企业如何进入福建市场提供了依据。

7、按用途划分,客运车型是福建的主力需求车型,其次是公交车型,再次是旅游车型,第四是新能源车型,第五是团体客车车型,最小的是校车车型。而且同比客运、公交比例下降,旅游、团体相对比较平稳,新能源客车上升幅度最大。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]