2015年1月北上广深等十大城市大型公交市场剖析

根据市场调研,大型公交车是指10米以上的公交产品(不含特大型),是公交市场中最大的细分市场,约占公交总销量的55%左右,是大中城市主干线路的重点车型,性价比最高,因此也是各重点区域市场的采购重点车型,对整个公交市场的影响可以说举足轻重,因此研究分析大型公交市场尤其是重点区域的大型公交市场就显得非常重要,下面以2015年1月10米以上公交销量最大的全国十大城市来分析之。

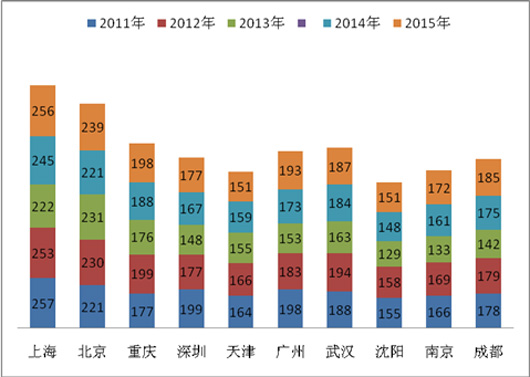

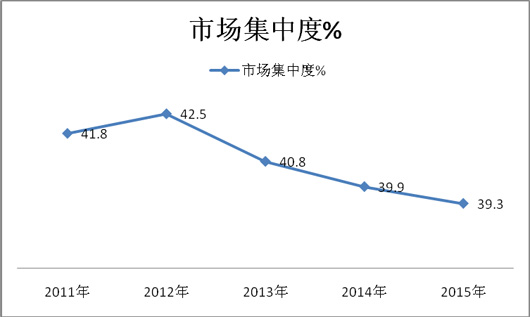

一、近5年1月销量前10名大城市大型公交销量及市场集中度分析

根据近5年的上牌数据统计:

|

|

上海 |

北京 |

重庆 |

深圳 |

天津 |

广州 |

武汉 |

沈阳 |

南京 |

成都 |

合计 |

集中度% |

|

2011年 |

257 |

221 |

177 |

199 |

164 |

198 |

188 |

155 |

166 |

178 |

1903 |

41.8 |

|

2012年 |

253 |

230 |

199 |

177 |

166 |

183 |

194 |

158 |

169 |

179 |

1908 |

42.5 |

|

2013年 |

222 |

231 |

176 |

148 |

155 |

153 |

163 |

129 |

133 |

142 |

1652 |

40.8 |

|

2014年 |

245 |

221 |

188 |

167 |

159 |

173 |

184 |

148 |

161 |

175 |

1995 |

39.9 |

|

2015年 |

256 |

239 |

198 |

177 |

151 |

193 |

187 |

151 |

172 |

185 |

1907 |

39.3 |

|

|

1233 |

1142 |

938 |

868 |

795 |

900 |

916 |

741 |

801 |

859 |

|

|

从上图表可以看出:1、全国十大城市是大型公交车型的主流销售区域,其每年的市场集中度近5年来1月均在40%左右,说明大型公交车的主要目标市场在全国经济发达的大城市,而非一般的大中城市,是公交市场的中流砥柱,且流向分布区域不平衡。

2、近5年来,上海、北京等十大城市的大型公交销量集中度在2012年以前,呈现逐年上升趋势,从2011年的41.8%上升到2012年的42.5%,说明其他区域市场的大型公交车市场份额在逐年下降,但到2012年以后出现拐点,到2012年及2015年一直呈现下降趋势。

3、近5年来1月,上海、北京等十大城市的大型公交销量呈现不稳定状态,忽高忽低,呈现出跌宕起伏的状态。

4、从近5年1月来各大城市大型公交销量之和看,上海位居第一,北京位居第二,重庆位居第三、武汉位居第四,广州位居第五,深圳位居第六,成都位居第七,南京位居第八,天津位居第九,沈阳位居第十。销量排位基本与城市规模大小相匹配。

5、十大城市,近2年大型公交销量的增幅基本均为正值(天津除外),说明大型公交市场是公交市场增长的主要动力。

造成上述现象的原因分析:

1、大城市人口密度大,人口众多,城市交通主要靠公交车、地铁等交通工具。作为大型公交车,载客多,能缓解大城市交通拥挤的状况。

2、大型公交车使用成本也不高,购买的价格又不贵,性价比较高,一般公交公司都能接受。以广州市为例,根据市场调研,一般市区大型公交车的线路长度达50公里左右,一般每辆车一天大约要跑10个来回,每个来回平均里程大约100公里。一般大型公交车的平均载客率为90%,以每趟单程载客人次为100人次计算(中途有下也有上的,但票额收入依然产生),每人的平均票价为1.5元(空调车票价每人在2元以上),单程的营运收入为150元,来回一趟的营运收入为300元,而来回一趟的里程为100公里,平均耗油大约在25升左右,每升(大型公交车大部分为柴油)柴油的价格以7.5元计算,来回每趟耗费的油料成本在188元左右,可见,每趟的毛收入可以达到110元左右,可见大型公交车在大城市的经济效益可观。而其他车型则不行,中小型公交车载客人数比大型公交平均要下降40%,而油耗与大型公交比相差无几,因此,经济效益就要差很多。

3、特大型公交虽然载客多,但投入成本大,风险系数大,回报率较低,回收成本慢。首先,特大型公交车在研发和制造成本都较高,与大型公交相比,特大型公交需要双轴和浮动桥,价格较高,一般大型公交车单辆平均价格大约在35-40万左右,而一辆特大型公交价格大约在60-70万,价格比大型公交高出50%多。其次,较大城市如果购买特大型公交还必须投入专用车道,否则特大型公交无法运行,因此投入城市的基础设施成本也要增加,显而易见,特大型公交目前在中国不可能大批量购买,更不可能与10米以上大型公交车型相比。

4、虽然大城市地铁和轻轨也很便利,载客人数更多。但根据专家测算,大城市修建地铁和轻轨的成本投入非常大,动辄几十个亿,而购买10米以上大型公交车的成本比修建地铁和轻轨的成本要低很多。因此,在没有国家统一规划的情况下,大城市的公交公司和市政部门一般都愿意购买10米以上大型公交车,用来解决大城市的交通问题。

5、近年来国家倡导发展新能源客车,在政策、资金补贴等方面予以扶持。而新能源客车的试点运营区域大部分在大城市,同时,新能源客车中80%以上为公交车型,公交车型中80%以上为10米以上大型公交车。因为10米以上大型新能源公交车一方面代表了新能源客车的技术含量,另外一方面可以获得更多的国家资金补贴,因此,很多客车企业都在花大力气进行10米以上大型新能源公交(主要是混合动力居多)研发,而那些新能源客车示范运营的大城市也乐于接受10米以上大型新能源公交客车,一方面是因为10米以上大型新能源公交载客人数多,性价比较高,另外一方面也能代表大城市的形象,更重要的是能够得到国家更多的财政支持。因此,从某种程度上也促进了近年来上述大城市10米以上大型公交的销售。

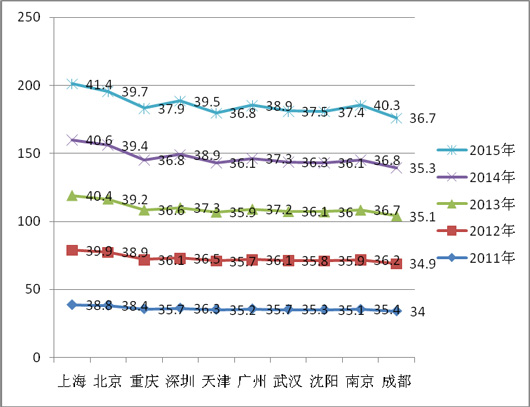

二、近5年来1月,10米以上大型公交单辆平均售价逐步提高,产品的安全性、舒适性和环保性能越来越好

近5年来1月销量前10名的大城市的10米以上公交车单辆售价(万元)统计表

|

|

上海 |

北京 |

重庆 |

深圳 |

天津 |

广州 |

武汉 |

沈阳 |

南京 |

成都 |

|

2011年 |

38.8 |

38.4 |

35.7 |

36.3 |

35.2 |

35.7 |

35.3 |

35.1 |

35.4 |

34.0 |

|

2012年 |

39.9 |

38.9 |

36.1 |

36.5 |

35.7 |

36.1 |

35.8 |

35.9 |

36.2 |

34.9 |

|

2013年 |

40.4 |

39.2 |

36.6 |

37.3 |

35.9 |

37.2 |

36.1 |

36.0 |

36.7 |

35.1 |

|

2014年 |

40.6 |

39.4 |

36.8 |

38.9 |

36.1 |

37.3 |

36.3 |

36.1 |

36.8 |

35.3 |

|

2015年 |

41.4 |

39.7 |

37.9 |

39.5 |

36.8 |

38.9 |

37.5 |

37.4 |

40.3 |

36.7 |

从上图表看出:

1、10米以上大型公交销量前十大城市的单辆价格均在逐年上扬,说明各个大城市购买的大型公交车型档次在逐年提高。

2、在上表的十大城市中,2015年1月,上海的单辆平均售价最高,达到41.4万元,其次是北京,达到了39.7万元,再次是深圳达到37.9万,第四是广州达到39.5万元,除去成都和天津的单价未超过37万元外,其余城市也均超过了37万元。最低的是成都,单辆平均售价只有36.8万元,其次低的是天津,再次是武汉和沈阳。这也说明作为城市发展龙头的上海、北京和深圳及南方重镇广州(即人们常说的“北上广深”)在购买公交的档次、消费水平上都要远高于经济欠发达的中西部城市。

3、从2011年1月到2015年1月,上述十大城市中,10米以上大型公交车的单台销售均价都是逐年稳步上升的,主要是因为国家政策法规所致。主要原因是:

1)新能源客车销售的增加推动了公交平均价格的上扬。主要原因之一是近年新能源客车销量有一定幅度的增加。根据统计,近5年年1月,新能源客车销售比前一年同期增幅平均达到近40%,在这新增的新能源客车销量中,混合动力最多,其次是纯电动客车。根据市场调研,大型混合动力客车的单辆平均销售价格大约在70万左右,而大型纯电动客车的单辆平均销售价格在180万左右,因此,决定了其均价必然在此阶段上升较快。

2)2011年1月后,公交车的单辆平均销售价格上升也是必然的趋势。因为一方面虽然新能源客车在近段时期遇到了寒流,呈现下降趋势,但绝对数量仍然相差不大,同时随着主流企业10米以上大型公交车上车载智慧系统的配置增加,必然导致价格的提高,因此,2011年1月以后,10米以上单辆公交的价格仍然在提高。

3)大城市公交与地铁、轻轨之间的竞争必然导致公交靠提升档次和舒适性来吸引顾客,从而导致公交产品价格的提高,作为承担大城市主力交通任务的10米以上大型公交车型,在舒适性、安全性、环保和节能等方面均有不同程度的提高,为此,10米以上大型公交的单辆平均售价上升是城市发展的必然趋势。

4)随着大城市居民生活水平的提高,对出行最基本的交通工具---公交客车产品的要求也越来越高,即市目标乘客对公交市场的需求越来越高是拉动10米以上大型公交产品升级的直接推动因素,从而推动2015年1月10米以上大型公交单辆公交产品售价的提高。

5)根据市场调研,自从2011年年初起到2015年初,在上述十大城市中,大约有50%左右的公交公司应市场需求,对10米以上大型公交产品都配置了智能系统、空气悬挂和ABS、摄像头、倒车雷达等监视系统,大大提高了乘客对安全性、舒适性、可靠性等的要求,这也必然拉升10米以上大型公交产品的单辆平均售价。

三、按动力种类划分,对2015年1月十大城市10米以上大型公交车型销量结构分析

根据最新上牌数据,2015年1月销量前10名城市按动力种类10米以上公交销量结构统计表(辆)

|

|

上海 |

北京 |

重庆 |

深圳 |

天津 |

广州 |

武汉 |

沈阳 |

南京 |

成都 |

|

合计 |

256 |

239 |

198 |

177 |

151 |

193 |

187 |

151 |

172 |

185 |

|

普通柴油 |

120 |

111 |

90 |

87 |

79 |

101 |

96 |

80 |

90 |

86 |

|

CNG |

48 |

47 |

50 |

37 |

21 |

23 |

34 |

23 |

27 |

50 |

|

汽油 |

12 |

11 |

5 |

6 |

10 |

8 |

7 |

20 |

0 |

11 |

|

LPG |

0 |

0 |

0 |

0 |

0 |

7 |

0 |

0 |

0 |

0 |

|

LNG |

29 |

33 |

34 |

24 |

13 |

10 |

13 |

15 |

16 |

12 |

|

纯电动 |

13 |

10 |

5 |

5 |

11 |

12 |

12 |

3 |

10 |

9 |

|

混合动力 |

30 |

26 |

13 |

18 |

17 |

32 |

25 |

10 |

29 |

17 |

|

其他 |

4 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

从上图表可以分析:

1、按动力种类划分,在2015年1月十大城市10米以上大型公交销量结构中,普通柴油依然是主体部分,但比例大部分都不超过50%了。(除了武汉、南京、沈阳及天津稍超过或接近外,其余都没有达到50%)。

2、按动力种类划分,在2015年1月十大城市10米以上公交销量结构中,天然气CNG是第二大的比例,其中大西南的成都和重庆比例最高,计划达到或超过四分之一,主要是因为大西南区域的CNG资源丰富,价格相对低廉,加气站网点多,营运成本比其他燃料低。

3、按动力种类划分,在2015年1月十大城市10米以上大型公交销量结构中,LNG(LiquefiedNaturalGas,即液化天然气的英文缩写。天然气是在气田中自然开采出来的可燃气体,主要成分由甲烷组成。LNG是通过在常压下气态的天然气冷却至-162℃,使之凝结成液体。天然气液化后可以大大节约储运空间和成本,而且具有热值大、性能高等特点).作为天然气客车部分的LNG,占据十大城市10米以上大型公交销量的比例也还可以。从数量上看,重庆最高,其次是北京,目前中国对LNG产业的发展越来越重视,中国正在规划和实施的沿海LNG项目有:广东、福建、浙江、上海、江苏、山东、辽宁等,这些项目将最终构成一个沿海LNG接收站与输送管网。

4、按动力种类划分,在2015年1月十大城市10米以上大型公交销量结构中,新能源客车中的混合动力的比例占据了第三,明显高于纯电动客车,说明在10米以上新能源客车中,混合动力技术相对成熟,而纯电动客车还不足以让公交公司大量购买。

5、LPG即液化石油气,这种燃料目前在国内公交市场运用不是很普遍,只有广州等少数城市以前用过,2015年销量也不大,市场反应不是太好。

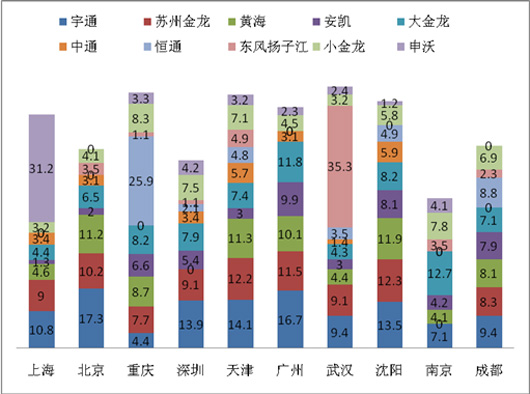

四、2015年1月十大城市10米以上公交车销量中,主要竞争对手的市场份额分析(%)

2015年1月主流企业在十大城市10米以上大型公交中的市场份额统计表:%

|

|

上海 |

北京 |

重庆 |

深圳 |

天津 |

广州 |

武汉 |

沈阳 |

南京 |

成都 |

|

宇通 |

10.8 |

17.3 |

4.4 |

13.9 |

14.1 |

16.7 |

9.4 |

13.5 |

7.1 |

9.4 |

|

苏州金龙 |

9 |

10.2 |

7.7 |

9.1 |

12.2 |

11.5 |

9.1 |

12.3 |

`16.7 |

8.3 |

|

黄海 |

4.6 |

11.2 |

8.7 |

6.· |

11.3 |

10.1 |

4.4 |

11.9 |

4.1 |

8.1 |

|

安凯 |

1.3 |

2 |

6.6 |

5.4 |

3 |

9.9 |

3 |

8.1 |

4.2 |

7.9 |

|

大金龙 |

4.4 |

6.5 |

8.2 |

7.9 |

7.4 |

11.8 |

4.3 |

8.2 |

12.7 |

7.1 |

|

中通 |

3.4 |

3.1 |

0 |

3.4 |

5.7 |

3.1 |

1.4 |

5.9 |

0 |

0 |

|

恒通 |

0 |

0 |

25.9 |

2.1 |

4.8 |

0 |

3.5 |

4.9 |

0 |

8.8 |

|

东风扬子江 |

0 |

3.5 |

1.1 |

1.1 |

4.9 |

0 |

35.3 |

0 |

3.5 |

2.3 |

|

小金龙 |

3.2 |

4.1 |

8.3 |

7.5 |

7.1 |

4.5 |

3.2 |

5.8 |

7.8 |

6.9 |

|

申沃 |

31.2 |

0 |

3.3 |

4.2 |

3.2 |

2.3 |

2.4 |

1.2 |

4.1 |

0 |

|

合计 |

67.9 |

57.9 |

74.2 |

54.6 |

73.7 |

69.9 |

76 |

71.8 |

43.5 |

58.8 |

从上表可以看出:

1、主流公交企业在十大城市中10米以上大型公交的市场集中度均超出了60%有7成(南京、北京、成都除外)。

2、主流企业在武汉的10米以上大型公交市场集中度最高,达到77.8%,其次是重庆为74.2%,再次是天津73.7%。

3、属地企业在本地的10米以上大型公交销量集中度也占有明显的优势。如申沃在上海的10米以上公交销量集中度为31.2%,几乎达到三分之一的比例,恒通在重庆市场的10米以上大型公交的集中度为25.9%,超过了四分之一的比例,东风扬子江在武汉市场的10米以上大型公交集中度为35.3%,苏州金龙在江苏南京的市场份额为16.7%。

4、总体看,宇通在十大城市中的10米以上大型公交综合市场份额最高,不愧为第一客车品牌,其次是苏州金龙,再次是大金龙,第四是黄海客车。

五、综述结论:

1、上海、北京、重庆、深圳、天津等全国十大城市是10米以上大型公交的主要销售区域,且大型公交的市场集中度在2012年前是逐年升高的,占据的市场份额几乎超过了40%,但到了2012年后情况则相反。

2、近5年来1月,十大城市的10米以上公交产品单辆平均售价逐步提高,产品的安全性、舒适性和环保性能越来越好,上海和北京表现最为突出。

3、在十大城市中,传统柴油燃料仍然是10米以上大型公交的主要配置,CNG是大型公交在新能源客车中最为成熟的产品,LNG其次,混合动力第三,纯电动客车销量仍然较小,LPG等清洁燃料作为CNG的补充,目前销量也不大,只在广州等区域有销售的趋势。

4、在十大城市中,宇通客车是10米以上大型公交中最为认可的品牌,其次是苏州金龙,再次是大金龙,第四是黄海客车。属地企业生产的10米以上大型公交在当地销售占有明显的优势。

5、生产销售10米以上大型公交的企业,从对上述十大城市的10米以上大型公交市场分析中应该得到明确的启示:用什么样的营销策略来扩大在全国主流区域的大型公交市场份额,才能达到最好的效果。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]