2014前11月十大城市公交市场特点解析

公交车是6米以上客车市场中的第二大细分市场,约占6米以上客车总销量的26-30%,城市交通营运的主要工具和载体。而北京、上海、广州、深圳、重庆、天津、武汉、南京、沈阳、成都等十大主流城市又是全国城市公交市场的主要代表,具有鲜明的市场特点。因此,研究2014年1-11月及近6年来同期十大主流城市公交市场的特点,对引导公交客车企业下一步的市场定位和销售导向具有十分重要的参考意义(以下数据均为查阅近7年上牌数据计算所得)。

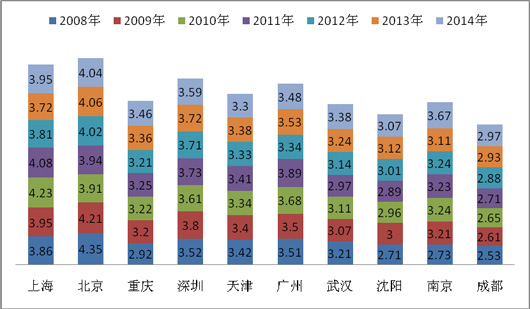

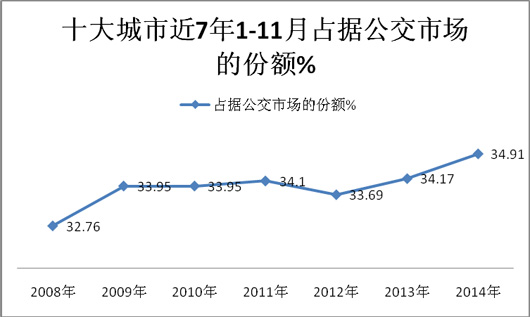

特点一、近7年1-11月10大城市的公交市场份额分析----每年的市场集中度均超过三成,且呈现逐年上升态势(2009年和2010年持平)

|

|

上海 |

北京 |

重庆 |

深圳 |

天津 |

广州 |

武汉 |

沈阳 |

南京 |

成都 |

占据公交市场的份额% |

|

2008年 |

3.86 |

4.35 |

2.92 |

3.52 |

3.42 |

3.51 |

3.21 |

2.71 |

2.73 |

2.53 |

32.76 |

|

2009年 |

3.95 |

4.21 |

3.20 |

3.80 |

3.40 |

3.50 |

3.07 |

3.00 |

3.21 |

2.61 |

33.95 |

|

2010年 |

4.23 |

3.91 |

3.22 |

3.61 |

3.34 |

3.68 |

3.11 |

2.96 |

3.24 |

2.65 |

33.95 |

|

2011年 |

4.08 |

3.94 |

3.25 |

3.73 |

3.41 |

3.89 |

2.97 |

2.89 |

3.23 |

2.71 |

34.1 |

|

2012年 |

3.81 |

4.02 |

3.21 |

3.71 |

3.33 |

3.34 |

3.14 |

3.01 |

3.24 |

2.88 |

33.69 |

|

2013年 |

3.72 |

4.06 |

3.36 |

3.72 |

3.38 |

3.53 |

3.24 |

3.12 |

3.11 |

2.93 |

34.17 |

|

2014年 |

3.95 |

4.04 |

3.46 |

3.59 |

3.30 |

3.48 |

3.38 |

3.07 |

3.67 |

2.97 |

34.91 |

|

合计 |

27.6 |

28.53 |

22.62 |

25.68 |

23.58 |

24.93 |

22.12 |

20.76 |

22.43 |

19.28 |

237.53 |

从上图表可以看出:

1、全国十大主流城市是公交车市场的主流销售区域,其市场集中度近7年1-11月均在32-35%之间,且呈现逐年上升态势(2009年和2010年基本持平)接近或超过了公交市场总体份额的三成,说明公交车的主要目标市场在全国经济发达的大城市,而非一般的大中城市,流向区域分布不平衡,且垄断程度在加强。

2、近7年来,在上海、北京等十大城市中,除去成都区域的市场份额是逐年上升的外(从2008年的2.53%逐年升高到2014年的2.97%),其余城市的公交市场份额都是忽高忽低,无一定规律可循

3、上海的市场份额在2010年(举办世博会)达到最高,北京的市场份额在2008年(举办奥运会)达到最高,广州的市场份额在2011年(举办大运会)达到最高,这都与这些城市在相应年份举办重大赛事活动而拉动公交市场大力发展的因素有关。

4、从近7年来各大城市公交销量的份额之和看,上海位居第一,北京位居第二,深圳位居第三、广州位居第四,天津位居第五,重庆位居第六,南京位居第七,武汉位居第八,沈阳位居第九,成都位居第十。市场份额排位基本与其相应的经济实力大小相匹配。

造成上述现象的原因分析:

1、大城市人口密度大,人口众多,城市交通主要靠公交车、地铁等交通工具。作为公交车的基本职能就是承载运送城市的客流人群,而且是这项功能的主要承担者,而上述十大城市恰恰是中国城市人口最密集、客流量最大的区域,因此公交车的需求量必然是最大的。

2、普通公交车使用成本也不高,购买的价格又不贵,性价比较高,一般公交公司都能接受。以广州市为例,根据市场调研,一般市区公交车的线路平均运距达40公里左右,一般每辆车一天大约要跑10个来回,每个来回平均里程大约80公里。一般公交车的平均载客率为90%,以每趟单程载客人次为100人次计算(中途有下也有上的,但票额收入依然产生),每人的平均票价为1.5元(空调车票价每人在2元以上),单程的营运收入为150元,来回一趟的营运收入为300元,而来回一趟的里程为80公里,平均耗油大约在25升左右,每升(公交车大部分为柴油)柴油的价格以7.3元计算,来回每趟耗费的油料成本在200元左右,可见,每趟的毛收入可以达到100元左右,可见公交车在大城市的经济效益尚可。

3、虽然大城市地铁和轻轨也很便利,载客人数更多。但根据专家测算,大城市修建地铁和轻轨的成本投入非常大,动辄几十个亿,而购买公交车的成本比修建地铁和轻轨的成本要低很多。因此,在没有国家统一规划的情况下,大城市的公交公司和市政部门一般都愿意购买公交车,用来解决大城市的交通问题。

4、近年来国家倡导发展新能源客车,在政策、资金补贴等方面予以扶持。而新能源客车的试点运营区域大部分在大城市,同时,新能源客车中80%以上为公交车型,公交车型中60%以上为大型公交车。因为大型新能源公交车一方面代表了新能源客车的技术含量,另外一方面可以获得更多的国家资金补贴,因此,很多客车企业都在花大力气进行大型新能源公交研发,而那些新能源客车示范运营的大城市也乐于接受大型新能源公交客车,一方面是因为大型新能源公交载客人数多,性价比较高,另外一方面也能代表大城市的形象,更重要的是能够得到国家更多的财政支持。因此,从某种程度上也促进了近年来上述大城市大型公交的销售,这也从很大程度上提升了北京、上海、广州等大城市的公交市场份额。

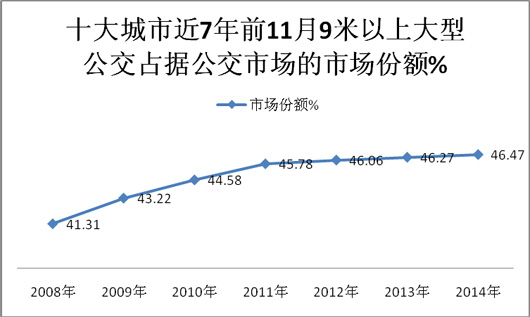

特点二-----9米以上大型公交市场集中度越来越高,9米以下中小型公交的市场集中度则越来越低

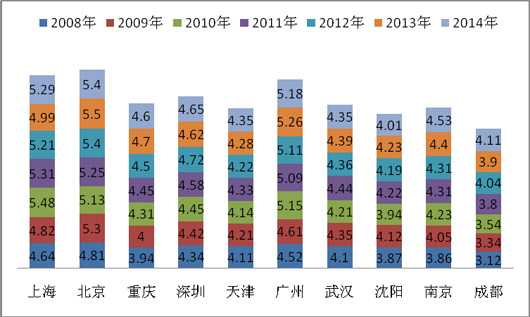

2008年-2014年1-11月按长度划分,十大主流区域的公交市场份额统计表

(一)2008年-2014年近7年1-11月十大区域9米(含9米)以上公交的市场份额(%)

|

|

上海 |

北京 |

重庆 |

深圳 |

天津 |

广州 |

武汉 |

沈阳 |

南京 |

成都 |

占据公交市场的份额% |

|

2008年 |

4.64 |

4.81 |

3.94 |

4.34 |

4.11 |

4.52 |

4.10 |

3.87 |

3.86 |

3.12 |

41.31 |

|

2009年 |

4.82 |

5.3 |

4.0 |

4.42 |

4.21 |

4.61 |

4.35 |

4.12 |

4.05 |

3.34 |

43.22 |

|

2010年 |

5.48 |

5.13 |

4.31 |

4.45 |

4.14 |

5.15 |

4.21 |

3.94 |

4.23 |

3.54 |

44.58 |

|

2011年 |

5.31 |

5.25 |

4.45 |

4.58 |

4.33 |

5.09 |

4.44 |

4.22 |

4.31 |

3.80 |

45.78 |

|

2012年 |

5.21 |

5.4 |

4.5 |

4.72 |

4.22 |

5.11 |

4.36 |

4.19 |

4.31 |

4.04 |

46.06 |

|

2013年 |

4.99 |

5.5 |

4.7 |

4.62 |

4.28 |

5.26 |

4.39 |

4.23 |

4.4 |

3.9 |

46.27 |

|

2014年 |

5.29 |

5.4 |

4.6 |

4.65 |

4.35 |

5.18 |

4.35 |

4.01 |

4.53 |

4.11 |

46.47 |

从上图表可以看出:

十大城市在9米以上公交市场的份额总和占据了公交市场的份额一直在45%左右,并且是逐年上升的,即从2008年1-11月的41.31%逐年升高到2014年1-11月46.47%.,说明十大城市大型公交的垄断程度越来越高。

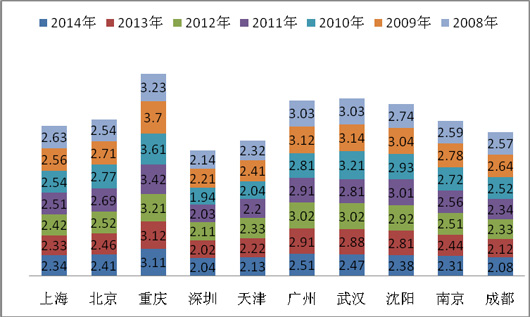

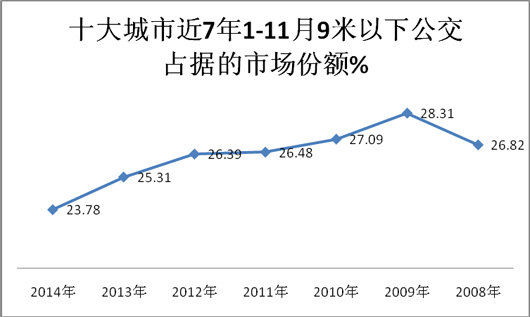

(二)2008年—2014年1-11月近7年十大区域9米(不含9米)以下公交的市场份额

|

|

上海 |

北京 |

重庆 |

深圳 |

天津 |

广州 |

武汉 |

沈阳 |

南京 |

成都 |

市场的份额% |

|

2014年 |

2.34 |

2.41 |

3.11 |

2.04 |

2.13 |

2.51 |

2.47 |

2.38 |

2.31 |

2.08 |

23.78 |

|

2013年 |

2.33 |

2.46 |

3.12 |

2.02 |

2.22 |

2.91 |

2.88 |

2.81 |

2.44 |

2.12 |

25.31 |

|

2012年 |

2.42 |

2.52 |

3.21 |

2.11 |

2.33 |

3.02 |

3.02 |

2.92 |

2.51 |

2.33 |

26.39 |

|

2011年 |

2.51 |

2.69 |

3.42 |

2.03 |

2.20 |

2.91 |

2.81 |

3.01 |

2.56 |

2.34 |

26.48 |

|

2010年 |

2.54 |

2.77 |

3.61 |

1.94 |

2.04 |

2.81 |

3.21 |

2.93 |

2.72 |

2.52 |

27.09 |

|

2009年 |

2.56 |

2.71 |

3.70 |

2.21 |

2.41 |

3.12 |

3.14 |

3.04 |

2.78 |

2.64 |

28.31 |

|

2008年 |

2.63 |

2.54 |

3.23 |

2.14 |

2.32 |

3.03 |

3.03 |

2.74 |

2.59 |

2.57 |

26.82 |

从上图表可以看出:

十大城市在9米以下公交市场的份额总和占据了公交市场的份额一直在23-27%之间,并且是逐年(2008年除外)下降的,即从2009年的28.31%逐年下降到2014年的23.78%.

产生上述现象的原因分析:

(一)代表中小城市公交线路主力车型的9米以下产品,而非9米以上公交,因此大型公交需求不多,虽然城市化进程在加快,但近几年国家的货币政策紧缩,最无力抗衡的就是中小城市,因此,首当其冲的必然是中小城市的公交市场,因此大型公交在中小城市必然会因为资金短缺首先受到影响,而上述十大城市情况则正好相反。

(二)虽然国家积极倡导新能源客车的发展,并给予市场新能源产品的客车企业和购买新能源客车的公交公司大力的政策和资金支持,但目前的诸多制约因素,使得新能源客车离产业化和市场化的要求还相距甚远,但是20141-11月新能源客车增幅最大的还是大型系列的新能源客车,而非9米以下中型客车,而且大型新能源客车主要示范运营的区域是上述十大城市,因此这在一定程度上推动了大型公交在大城市市场份额的增加。

(三)根据市场调研,9米以上大型公交始终是大城市和特大城市主干线路的主力车型,其性价比始终是最高的,而且其市场需求历来是公交市场中较大的一个细分市场,大约占据各大城市公交公司采购数量的80%以上。大城市和特大城市的公交公司,作为服务民生的重要部门,历来被当地政府所重视,在采购资金的申报、审批等环节中,大城市和特大城市的主管部门往往都是优先考虑,优先安排,尽管国家实行货币紧缩政策,对其影响程度要远远小于中小城市的公交市场,这是中国的国情所致。因此,尽管2014年1-11月公交市场表现一般,但十大城市9米以上大型公交市场集中度仍然在增强。

(四)近几年来国家对城乡客运市场政策利好,特别是十八大一直把拉动城乡公交市场增长作为拉动中国经济增长和实现城乡一体化发展的战略举措来抓,发展势头明显,市场大环境有利于农村客车市场的发展。在未来一段时间,国家还将继续加大农村公路建设中央投资比重,并向中、西部地区倾斜,加大对‘少边穷’地区扶持力度,实施第四批农村公路示范工程。中央车购税安排农村公路投资比以前又有较大幅度增长。总结推广重点区域等省农村公路建管养运经验,促进农村公路有序健康发展,边远和欠发达地区近年城乡公交加快了发展的步伐,而中小型公交市场的蛋糕总量是一定的,十大城市的中小型公交的市场份额必然被逐渐蚕食。

(五)扩大内需是近年及未来若干年国家拉动经济发展的战略之一。城乡一体化是扩大内需的最大路径。城乡公交客车市场的发展是城乡一体化的必然产物,也是城乡公交的新机遇,为城乡公交客车市场的发展拓展了空间,尤其是边远地区力度更大。

私家车的普及使短途公路客运逐渐萎缩,地铁的快速成长让城市公交客车的前景蒙上阴影,铁路客运专线越开越多,将高速公路客运的发展空间越挤越小,这是客车终端市场的现实,也是广大客车用户对经营环境充满忧虑的客观因素。随着城乡一体化进程的加快,传统的客运模式会因此而产生显著的变化,这种变化将推动城乡公交客车市场的复苏,促进城乡公交需求的增长。

首先、城乡一体化是城乡公交市场需求扩张的重要前提。

总体来看,城乡一体化将加快城市和农村对接的速度,有利于推动双向交流,是促进城乡公交客运需求扩张的基础,其表现形式主要有3种:

一是大中型城市和农村之间的人员流动。具体表现是大中型城市公交线路的延伸,对短途公路客运具有一定的替代作用。这种形式对公交客运具有极大的拉动作用,不仅能够应对地铁发展的冲击,也能够化解私家车不断普及的压力。

二是农村和农村之间(包括县级市到乡镇之间)的人员流动。“村村通公路”、“村村通客车”是国家主管部门切实解决农民出行问题的政策导向,在政策的引导下,公路通达率在连年提高,农村客运网络也在逐步完善,大力促进了城乡公交市场的发展,尤其是对中西部地区的农村客运和城乡公交市场。

三是城市和城市之间的人员流动。大城市之间的人员流动主要依靠飞机和火车,其中存在个别高级豪华客车线路,对客车品牌的要求很高,不是我们研究的重点。大城市和中型城市之间以及中型以下城市间的人员流动以大型客车和中型高级客车为主,而且有不断升级的趋势,这一块市场应该受到重点关注,理由有两条:其一,飞机、火车无法完全覆盖,必须以城乡公交客运为主;其二,所需产品的级别相对较高,但又对客车品牌并不是十分在意,是客车企业的重要市场。

其次、城乡一体化的发展趋势为城乡公交客运变革勾画了一幅美好的蓝图。城乡一体化是一项长期而又艰巨的系统工程,利国利民,在促进社会和谐发展的同时,也能够带动客运变革,分析城乡一体化的现状和趋势,能够真切地感觉到客运变革的美好未来,对促进城乡公交市场的发展增添了动力。

特点三、柴油、汽油比例比例稳逐年呈现下降态势,CNG和LNG逐年呈现上升趋势,新能源公交占比较小,但上升幅度最大。

按燃料种类划分近7年1-11月十大城市公交销量比例(%)结构统计(来自上牌数据统计计算)

|

|

区域 年份 |

上海 |

北京 |

重庆 |

深圳 |

天津 |

广州 |

武汉 |

沈阳 |

南京 |

成都 |

|

柴油 |

2008年 |

70.7 |

71.0 |

67.5 |

69.1 |

71.2 |

69.5 |

72.0 |

70.1 |

71.4 |

68.3 |

|

2009年 |

70.5 |

71.1 |

67.7 |

69.2 |

70.8 |

70.1 |

71.8 |

70.0 |

71.2 |

68.1 |

|

|

2010年 |

70.1 |

71.3 |

68.0 |

69.6 |

70.3 |

70.2 |

71.3 |

70.3 |

71.1 |

68.3 |

|

|

2011年 |

69.8 |

69.8 |

68.0 |

68.4 |

68.9 |

69.8 |

70.9 |

69.4 |

69.9 |

68.6 |

|

|

2012年 |

68.5 |

67.6 |

68.1 |

67.3 |

67.1 |

67.8 |

69.8 |

68.6 |

68.8 |

67.8 |

|

|

2013年 |

65.5 |

63.7 |

67.8 |

65.8 |

66.4 |

66.6 |

67.4 |

67.1 |

67.3 |

66.9 |

|

|

2014年 |

61.0 |

59.6 |

65.1 |

62.1 |

63.5 |

64.3 |

65.2 |

65.1 |

62.4 |

64.4 |

|

|

汽油 |

2008年 |

13.1 |

13.2 |

11.7 |

11.8 |

11.6 |

12.9 |

11.6 |

15.1 |

13.2 |

13.6 |

|

2009年 |

13.2 |

13.0 |

10.8 |

10.7 |

11.5 |

12.1 |

11.1 |

14.3 |

12.8 |

12.8 |

|

|

2010年 |

12.7 |

12.7 |

11.0 |

11.0 |

11.0 |

12.0 |

11.0 |

13.8 |

12.0 |

12.0 |

|

|

2011年 |

12.6 |

12.6 |

10.2 |

10.8 |

10.7 |

11.7 |

10.7 |

13.7 |

12.0 |

11.9 |

|

|

2012年 |

11.9 |

11.8 |

10.0 |

9.7 |

10.1 |

11.6 |

10.6 |

13.0 |

11.9 |

11.8 |

|

|

2013年 |

11.4 |

11.3 |

9.92 |

9.6 |

10.01 |

11.33 |

10.34 |

12.8 |

11.3 |

11.4 |

|

|

2014年 |

10.9 |

10.5 |

9.8 |

8.3 |

9.9 |

10.4 |

8.81 |

11.8 |

10.8 |

10.7 |

|

|

NG(含CNG、LNG) |

2008年 |

5.9 |

4.9 |

9.2 |

6.0 |

5.7 |

5.5 |

6.7 |

5.1 |

5.9 |

6.8 |

|

2009年 |

6.3 |

5.1 |

9.6 |

6.1 |

6.9 |

6.5 |

7.2 |

5.3 |

7.2 |

10.2 |

|

|

2010年 |

7.4 |

5.8 |

9.8 |

6.3 |

7.4 |

7.6 |

8.5 |

6.8 |

8.8 |

11.3 |

|

|

2011年 |

8.6 |

5.5 |

10.0 |

6.4 |

8.6 |

8.5 |

9.4 |

8.8 |

9.8 |

13.5 |

|

|

2012年 |

8.9 |

6.2 |

11.5 |

6.6 |

9.8 |

9.7 |

10.8 |

9.4 |

10.6 |

14.7 |

|

|

2013年 |

10.5 |

6.8 |

12.3 |

7.3 |

10.3 |

13.4 |

14.9 |

10.7 |

12.3 |

15.3 |

|

|

2014年 |

15.7 |

16.9 |

19.7 |

15.5 |

15.7 |

16.6 |

18.0 |

14.8 |

15.5 |

20.9 |

|

新能源(含混合动力、纯电动等) |

2008年 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2009年 |

0.8 |

1.3 |

0.3 |

1.0 |

0.3 |

0.4 |

0.7 |

0.5 |

0.6 |

0.6 |

|

|

2010年 |

1.5 |

1.5 |

0.7 |

1.8 |

0.8 |

1.1 |

1.4 |

1.1 |

0.8 |

0.9 |

|

|

2011年 |

2.1 |

2.5 |

1.0 |

2.3 |

1.0 |

1.3 |

1.5 |

1.3 |

1.4 |

1.7 |

|

|

2012年 |

2.08 |

2.9 |

1.6 |

2.4 |

1.8 |

2.0 |

1.8 |

1.7 |

1.9 |

2.4 |

|

|

2013年 |

3.56 |

3.6 |

1.66 |

4.6 |

2.4 |

2.5 |

2.6 |

3.1 |

3.4 |

3.9 |

|

|

2014年 |

6.7 |

6.9 |

5.9 |

8.0 |

5.5 |

6.4 |

5.3 |

5.6 |

6.8 |

5.8 |

从上表可以分析:

1、按动力种类划分,在2008年1-11月到2014年1-11月公交销量结构中,普通柴油依然是主体部分,占据十大城市公交销量的比例大部分都在70%-60%之间,而且这一比例正在逐年下降。其中北京2014年已下降到59.6%,说明以北京为首的大城市在节能减排方面正在积极努力,并且初见成效。

2、按动力种类划分,近7年1-11月来,公交销量结构中,汽油基本是第二大的比例,但比例处于下滑态势。

3、按动力种类划分,近7年1-11月来,NG类(含CNG、LNG)是公交销量中第三大的比例,而且处于逐年上升的态势,并且地区大西南的成都和重庆比例最高,2014年接近20%,这与那里有丰富的气源成正比关系。

4、按动力种类划分,近7年1-11月来,在十大城市的公交销量结构中,新能源客车占据的比例最小,但从2008年开始呈现了逐年上升的态势,但到了2014年1-11月,上升的幅度显然加大,说明新能源客车的市场发展速度在上述十大城市中正在重点推进,这与国家近期决心下大力气治理环境政策有关,因此未来上升空间最大。

特点四、宇通是公交行业第一品牌,属地公交企业在当地占据了地利优势

2014年1-11月主流企业在十大城市公交中的市场份额%统计

|

|

上海 |

北京 |

重庆 |

深圳 |

天津 |

广州 |

武汉 |

沈阳 |

南京 |

成都 |

|

宇通 |

10.5 |

17.7 |

5.5 |

13.9 |

14.3 |

15.5 |

10.6 |

13.7 |

9.9 |

10.6 |

|

苏州金龙 |

8.4 |

10.2 |

7.6 |

9.1 |

11.2 |

12.2 |

9.9 |

11.4 |

`12.8 |

9.4 |

|

黄海 |

3.1 |

10.5 |

6.4 |

6.6 |

10.6 |

11.1 |

4.3 |

9.8 |

5.6 |

8.7 |

|

安凯 |

1.2 |

2.1 |

6.5 |

5.7 |

3.1 |

7.9 |

2.7 |

8.2 |

6.6 |

6.9 |

|

大金龙 |

3.5 |

5.1 |

7.7 |

6.9 |

5.7 |

8.9 |

4.1 |

5.8 |

7.9 |

6.4 |

|

中通 |

2.2 |

3.1 |

4.4 |

3.6 |

5.6 |

3.3 |

1.8 |

5.5 |

3.4 |

4.2 |

|

恒通 |

1.3 |

1.2 |

25.2 |

3.7 |

4.8 |

1.6 |

3.5 |

4.7 |

5.0 |

8.9 |

|

东风扬子江 |

0 |

3.5 |

1.3 |

1.2 |

4.8 |

0.1 |

33.4 |

0.5 |

3.4 |

2.2 |

|

小金龙 |

2.0 |

3.3 |

6.4 |

7.6 |

6.0 |

4.6 |

3.4 |

5.8 |

6.7 |

6.8 |

|

申沃 |

31.8 |

0 |

3.3 |

3.0 |

3.1 |

2.3 |

2.5 |

1.3 |

4.0 |

0 |

|

合计 |

64 |

55.6 |

74.2 |

61.3 |

69.2 |

67.5 |

76.2 |

66.4 |

52.5 |

64.1 |

1、主流公交企业在十大城市公交的市场集中度几乎都超出了60%(北京、南京除外)

2、主流企业在武汉的公交市场集中度最高,达到76.2%,其次是重庆为74.3%,再次是天津为69.2%,最低的是南京52.5%。

3、属地企业在本地的公交销量集中度也占有明显的优势。如申沃在上海的公交销量集中度为31.8%,几乎接近三分之一的比例,恒通在重庆市场的公交的集中度为25.2%,超过了四分之一的比例,东风扬子江在武汉市场的公交集中度为33.4%,接近三分之一.

4、总体看,宇通在十大城市中的公交市场份额最高,不愧为第一客车品牌,其次是苏州金龙,再次是黄海,第四是大金龙。

综述结论:

1、上海、北京、重庆、深圳、广州、天津等全国十大城市是公交市场的主要销售区域,超过整个公交市场的三分之一。

2、在十大城市中,传统柴油燃料仍然是公交的主要配置,但正在呈现逐年下降态势,NG类是节能客车中最为成熟的产品,汽油类产品也呈现逐年下降趋势,新能源客车虽然比例不大,但上升空间很大。

4、在十大城市中,宇通客车是公交产品中最为认可的品牌,其次是苏州金龙,再次是黄海。属地企业公交产品在当地销售占有明显的竞争优势。

5、生产销售公交的客车企业,从对上述十大城市的公交市场分析中应该得到明确的启示:用什么样的营销策略来扩大在全国主流区域的公交市场份额,才能达到最好的效果,尽量以最小的投入轻取最大的市场份额。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]