2014年1-10月华中地区9-10米公交市场四大特点剖析

9-10米(含)公交是公交市场中不大的一个细分市场,根据上牌数据显示,2014年1-10月共计销售4445辆,同比增长近19%,是公交市场增幅较大的一个细分市场。其目标市场定位主要是大中城市公交的支线线路,小城市的主干线路。华中地区主要是包括湖北、湖南、河南等省份。因为华中地区除去武汉以外特大城市较少,而中小城市较多,因此也是9-10米公交的主要销售区域之一,占据全国9-10米公交市场的比例超过20%,地位举足轻重。因此,研究华中地区9-10米公交市场具有一定的代表性。下面以2014年1-10月及近近几年的上牌数据为依据来具体分析华中区域的9-10米公交市场特点。

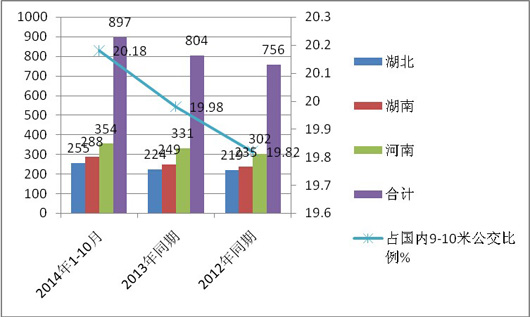

特点一、占据国内9-10米公交市场的比例超过20%,且正在逐年提高-------2014年1-10月及近3年同期华中地区9-10米公交市场销量数据分析

2014年1-10月及近3年同期华中地区9-10米公交销售数据统计表:辆,%

|

|

湖北 |

湖南 |

河南 |

合计 |

占国内9-10米公交比例% |

|

2014年1-10月 |

255 |

288 |

354 |

897 |

20.18 |

|

2013年同期 |

224 |

249 |

331 |

804 |

19.98 |

|

2012年同期 |

219 |

235 |

302 |

756 |

19.82 |

从上图表看出:

1、华中区域9-10米公交的销量占据全国9-10米公交增量的比例近三年1-10月正在逐年提高。2014年1-10月已经超过20%。

2、湖北、湖南、河南三个区域市场中,河南销量最大,其次是湖南,最小的是湖北市场。

主要原因分析:

1、湖南、湖北、河南三个区域中,河南共有18个地级市,城市个数最多,但没有一个是重量级的特大城市,人口数量超过1个亿,为华中地区人口最多的省份,这两个因素客观上决定了河南区域市场的9-10米公交市场最大。因为9-10米公交的主要目标市场就是中小城市的主要线路。城乡公交年底前开通

根据市场调研和郑州交运集团客运公司负责人介绍,2013年底前开通郑州至6县(市)的城乡公交,主要是中牟、新郑、新密、巩义、登封、荥阳及上街区和郑州新郑国际机场5条城乡公交线路。公交车开行时间为早6时至晚8时,50%以上的车辆几乎都是9-10米公交车型,因为太大的车型空载率太高,太小的车型又怕不够装载乘客,因此选择9-10米车型在很多线路比较适中。

2、湖北、湖南等区域与河南市场存在类似情况,只不过人口和中小城市规模、数量都没有河南那么密集,因此,9-10米公交市场必然要小于河南区域。

特点二、宇通客车是华中区域9-10米公交市场的霸主,且在河南区域市场占有率超过三分之一,济南重汽有后来居上的态势----华中地区主流品牌9-10米公交市场份额分析

2014年1-10月华中区域各区域市场主流品牌9-10米公交市场份额统计(根据上牌数据计算)

|

|

河南 |

湖南 |

湖北 |

合计 |

|

宇通 |

35.1 |

18.9 |

19.1 |

73.1 |

|

海格 |

14.2 |

15.6 |

12.1 |

41.9 |

|

大金龙 |

11.7 |

15.6 |

17.8 |

45.1 |

|

小金龙 |

10.2 |

9.4 |

8.1 |

27.7 |

|

中国重汽 |

8.2 |

11.5 |

8.9 |

28.6 |

|

少林 |

5.8 |

0 |

0 |

5.8 |

|

安凯 |

4.6 |

6.9 |

7.9 |

19.4 |

|

中通 |

4.4 |

3.8 |

7.1 |

15.3 |

从上图表可以看出:

1、华中地区河南区域中宇通的市场集中度最高,达到35.1%,超过三分之一,说明宇通客车在其大本营河南市场垄断程度最强。

2、湖南、湖北等区域也是宇通客车市场占有率最高,但垄断程度不强。

3、其次是大金龙的9-10米公交在华中区域也是占到45%的市场份额。

4、值得注意的是,济南重汽的9-10米公交在华中地区的市场占有率达到28。6%,而且济南重汽是客车行业的后起之秀,但在9-10米公交这个细分市场表现却不平凡。

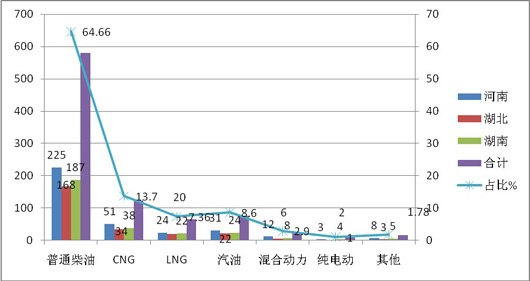

特点三、柴油销量第一、NG类销量第二、汽油第三、混合动力第四,新能源总体销量较少----按动力划分对2014年1-10月华中区域9-10米公交车型销量结构分析

2014年1-10月华中地区按动力种类划分9-10米公交销量统计表(来自上牌数据)

|

|

河南 |

湖北 |

湖南 |

合计 |

占比% |

|

普通柴油 |

225 |

168 |

187 |

580 |

64.66 |

|

CNG |

51 |

34 |

38 |

123 |

13.7 |

|

LNG |

24 |

20 |

22 |

66 |

7.36 |

|

汽油 |

31 |

22 |

24 |

77 |

8.6 |

|

混合动力 |

12 |

6 |

8 |

26 |

2.9 |

|

纯电动 |

3 |

2 |

4 |

9 |

1.0 |

|

其他 |

8 |

3 |

5 |

16 |

1.78 |

|

合计 |

354 |

255 |

288 |

897 |

100 |

从上图表可以分析:

按动力种类划分,在2014年1-10月华中地区三大区域市场9-10米公交销量结构中,普通柴油依然是主体部分,占据的比例为64.66%;NG类占据了第二的比例为21.06%(其中天然气CNG占据了13.7%的比例;LNG占据了7.36%的比例);汽油占据第三大比例为8.6%;混合动力第四为2.9%。华中地区的三大区域市场中,9-10米公交车型中,纯电动客车都已经进入各自市场,但数量普遍在10辆以下,相对9-10米公交的整体销量来说,仍然处于弱小阶段。这主要与纯电动客车市场刚起步,成本过高,很多充电桩等基础设施不完善致使纯电动客车规模化还没有形成等有关。

特点四、实地考察、集中招标、分散采购等方式相结合是主流的采购途径----近三年华中地区三大区域对9-10米公交的购买行为方式特征分析

根据市场调研发现,河南、湖南、湖北等三大区域9-10米公交的采购方式可以归纳为:

(一)批量在20辆以上的采购方式分析-集中采购和竞争性谈判

1、集中采购:委托采购代理机构确定组织形式或公交公司直接操作,目前上述三大区域的中小城市公交公司可能有20%左右采取公开招标的形式,其流程是:发布招标公告、出售招标公告、组织投标、组织开标评审、发布中标通知书。一般这种招标的方式批量比较大,至少在20辆以上的采购规模。

2、采取竞争性谈判的方式。目前上述三大区域可能有10%左右采用这种采购形式。首先明确公交公司成立谈判小组,制定要采购的9-10米公交的采购标准和配置,价格范围等,然后确定邀请谈判的客车厂家名单,谈判小组就采购的具体配置价格等于几家公交生产企业一一谈判,确定成交的公交客车制造企业。这种竞争性谈判一般是用在交货周期不长、已经进入该上述三大区域公交公司的采购目录公交企业,因此针对性相对较强。

(二)批量在10辆以下的采购方式分析

1、零星分散采购。这种采购形式可能再上三大区域公交公司中采用的几率大约在20%左右。上述三大区域的公交公司根据自己对客车行业的了解情况,对自己熟知的数个公交客车企业,收集这些企业最近的技术和产品研发情况及售后服务情况,从中选取一个认为比较可靠的客车企业,进行采购,这种采购一般规模不大,也就是5辆到10辆之间的批量,因此采购目标对象更加明确。

2、实地采购,先考察,货比三家。这种采购形式在上述三大区域市场中可能占据的几率大约有50%以上,也是主流的采购形式。公交公司的有关领导对若干个公交企业进行实地考察,进行比较,然后经过研究,最终选择一家或者若干家进行采购。

(三)对9-10米公交新产品的零首付试用

根据市场调研,采取零首付试用,这在湖北区域采购9-10米新产品车型的过程中表现较多,感觉产品合适后,提出采购要求,在谈判签约。

五、综述结论:

1、华中区域是国内9-10米公交的主要销售区域之一,2014年1-10月9-10米公交的市场集中度超过20%,地位举足轻重。

2、在华中区域的三大区域市场中,传统柴油燃料仍然是9-10米公交的主要配置,占比达到65%左右;NG类是9-10米公交在新能源和节能客车中最为成熟的产品,占比达到20%以上;混合动力其次,纯电动客车销量仍然较小,目前销量普遍在10辆以下,主要是受到电池技术、充电设施不配套等制约。

3、在华中三大区域中,宇通客车是9-10米公交中最为认可的品牌,华中地区河南区域中宇通的市场集中度最高,达到35.1%,超过三分之一,说明宇通客车在其大本营河南市场垄断程度最强。湖南、湖北等区域也是宇通客车市场占有率最高,但垄断程度不强,其次是大金龙的9-10米公交在华中区域也占到45%的市场份额,再次是海格和济南重汽。尤其是济南重汽的9-10米公交在华中地区的市场占有率达到28。6%,而且济南重汽是客车行业的后起之秀,但在9-10米公交这个细分市场表现却不平凡。

4、生产销售9-10米公交的企业,从对上述三大区域市场的9-10米公交市场分析中应该得到明确的启示:用什么样的营销策略来扩大在全国主流区域的9-10米公交市场份额,才能达到最好的效果。

6、华中三大区域采购9-10米公交的主流方式是实地考察采购,其次是公开招标采购,再次是分散采购和竞争性谈判。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]