2014年1-10月华北区域10-11米公路客车市场五大特点解析

一、2014年前10月华北区域10-11米公路客车总体销售情况概述----总体同比下降8.8%,天津、河北、山西、北京及内蒙均下降

根据市场调研可知,10-11米公路客车主要承担运距在100公里以上的本省地级市与地级市之间、地级市与省城之间、县城与省城之间、跨省的城际线路客流等长途运输任务(而10-11米公交车则主要承担着中等型城市市内的主要干线线路的公共交通运输任务)。是公路客车的代表性市场,而华北区域的河北、山西、北京、天津、内蒙古等五大市场的10-11米公路客车市场又是全国的重要市场,约占全国总销量的六分之一---五分之一,地位举足轻重。因此研究上述五大区域10-11米公路客车市场具有典型的代表性。下面笔者从销量、流向、配置、价格等方面对2014年前10月华北市场的10-11米公路客车进行详细分析。

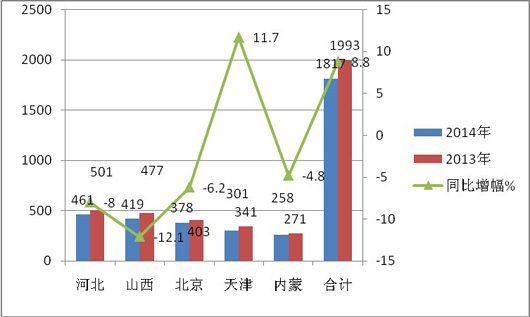

根据最新上牌数据统计分析,截止2014年前10月,华北区域的河北、山西、北京、天津、内蒙五大市场的10-11米公路客车销售1817辆,比去年同期下降了8.8%,占据了全国10-11米公路客车市场近19.0%的比例。

2014年前10月华北五大市场10-11米公路客车销量统计表(根据上牌数据统计)

|

|

河北 |

山西 |

北京 |

天津 |

内蒙 |

合计 |

|

2014年 |

461 |

419 |

378 |

301 |

258 |

1817 |

|

2013年 |

501 |

477 |

403 |

341 |

271 |

1993 |

|

同比增幅% |

-8.0 |

-12.1 |

-6.2 |

11.7 |

-4.8 |

8.8 |

从上图表看出:华北区域的五大市场10-11米公路客车同比5个区域均有不同程度下降,其中降幅最大的是山西区域,达到两位数,还有天津降幅也达到两位数,居于第二,其余市场降幅都在个位数内。虽然华北区域10-11米公路客车市场没有较好表现,但相对今年1-10月公路客车市场低迷的局面,应该是比较平稳。这从某种程度上也反映了目前低迷的经济状况给整个公路客车市场带来的不利。

二、2014年前10月华北五大市场10-11米公路客车市场的五个特点解读

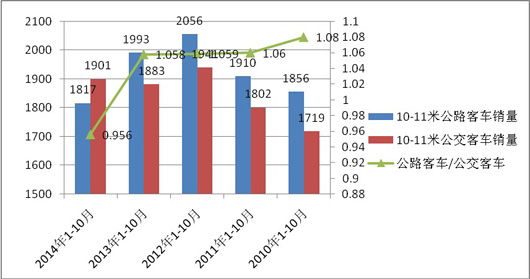

1、特点一:近5年前10月10-11米公路客车销量与对应区域同车长公交客车的比例几乎是1:1,且公路客车有逐步减弱的迹象,减弱程度在2014年表现得更加明显

|

|

10-11米公路客车销量 |

10-11米公交客车销量 |

公路客车/公交客车 |

|

2014年1-10月 |

1817 |

1901 |

0.956 |

|

2013年1-10月 |

1993 |

1883 |

1.058 |

|

2012年1-10月 |

2056 |

1941 |

1.059 |

|

2011年1-10月 |

1910 |

1802 |

1.060 |

|

2010年1-10月 |

1856 |

1719 |

1.080 |

从上图表可知:.

近5年1-10月:10-11米公路客车与公交车的销量比例均在0.95-1.08之间振荡,说明华北五大区域市场10-11米公路客车产品与公交车产品的比例始终保持了一个相对稳定的态势,比例最大的是2010年为1.08,最小的是2014年为0.956。而且在前4年10-11米客车自身的产品系列中,公路客车与公交车的比值一直大于1,比较稳定,且逐步下降的幅度几乎相近,但到了2014年1-10月,10-11米公路客车相对10-11米公交客车的的比值小于1(在上图曲线上表现更明显),说明2014年10-11米公路客车相对10-11米公交车减弱明显加速。主要原因大致有:

1)近几年华北区域包括北京、天津在内的主要城市把发展公交尤其是大型公交作为解决民生和解决城市拥堵问题的重要举措,10-11米公交发展迅速。

2)动车和高铁快速发展,挤压了华北区域的10-11米大型公路客车市场。

3)华北区域包括京津等在内大城市房价的进一步上扬,使得大型公路客车的经营者们把投资重点转移到房产市场,削弱了对大型公路客车的投资。

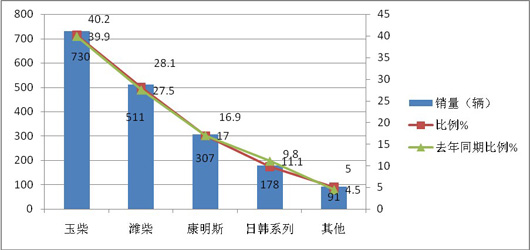

2、特点二:10-11米公路客车的主要配置以玉柴等国产发动机为主体,比2013同期有所上升,进口品牌以康明斯为主体,且同比有所下降。根据上牌数据统计,2014年前10月10-11米公路客车主要配置用的国产发动机大约占据到70%以上,比2013年同期有所上升,主要是玉柴发动机,其次是潍柴发动机,进口发动机主要以康明斯为主打。

2014年1-10月五大区域10-11米公路客车按动力品牌销量统计(根据上牌数据统计)

|

|

玉柴 |

潍柴 |

康明斯 |

日韩系列 |

其他 |

|

销量(辆) |

730 |

511 |

307 |

178 |

91 |

|

比例% |

40.2 |

28.1 |

16.9 |

9.8 |

5.0 |

|

去年同期比例% |

39.9 |

27.5 |

17.0 |

11.1 |

4.5 |

从上图表可知,玉柴发动机占据了华北五大区域10-11米公路客车40.2%的比例,居于第一,且同比上升了0.3个百分点;其次潍柴发动机,占据了28.1%的比例,且同比也上升了0.6个百分点;进口发动机主要以康明斯为主,占据了16.9%的市场比例,其次日野发动机占据了9.8%。且同比分别下降了0.1和1.3个百分点。这给10-11米大型公路客车制造企业在五大区域市场营销方面提供了具体的参考依据。

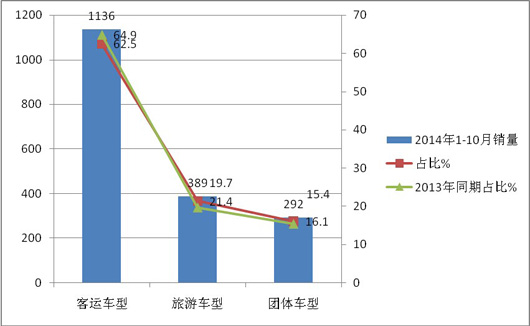

3、特点三:用于长途客运居多,但同比有减弱趋势;用于旅游客车和团体市场的比例虽仍然不是主体,但同比有上升趋势;关键部件要求进口的居多

2014年1-10月按目标市场划分华北地区10-11米公路客车销量结构统计表(数据来自运管部门)

|

|

客运车型 |

旅游车型 |

团体车型 |

合计 |

|

2014年1-10月销量 |

1136 |

389 |

292 |

1817 |

|

占比% |

62.5 |

21.4 |

16.1 |

100 |

|

2013年同期占比% |

64.9 |

19.7 |

15.4 |

100 |

从上图表看出:

1、客运车型是华北地区10-11米公路客车最大的目标市场,占据的比例达到62.5%,但同比2013年下降了2.4个百分点。

2、旅游车型和团体车型均有上升迹象,尽管其在华北地区仍然不是主流市场。

根据对五大区域市场的调研,得知2014年前10月10-11米公路客车中,大约60-70%用于100-200公里之间的中长途客运市场,目标用户一般对安全可靠性不是十分苛刻,大型中级(团体车居多)、大型高一级(旅游车、200公里运距的客运车较多)即可。如果运距在200公里以上的长途高速客运,一般的目标客户对安全可靠性要求相对比较高,大多把部分关键的总成件选装进口的(如发动机、离合器、转向系统、ABS等),在悬挂系统上一般都采用气囊系统,因此等级上都达到大型高一级以上。对于运距在300公里及以上的超长途高速客运市场,几乎所有的目标客户对安全可靠性有要求都很高,关键总成如发动机、变速器、前后桥、刹车系统、转向系统等几乎都是进口配置,为了提高产品在行驶过程中的平顺性和舒适性,对悬挂系统一般要求是进口气囊悬挂(前二后四居多),辅助制动系统一般也采用进口缓速器,防抱死系统采用进口ABS和间隙自动调整臂,有的用户还要求配置ASR防侧滑系统,另外对行李仓的容积也提出了更高的要求。产品等级达到大型高二级以上。

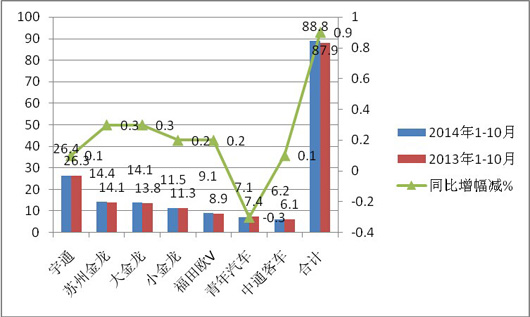

4、特点四:主流客车企业10-11米公路客车占据的市场份额大小不均,宇通客车占据了超过四分之一的市场份额,稳座第一把交椅,三龙一通等主流企业是10-11米公路客车的盟主,垄断程度有加强态势

根据上牌车型数据统计,主流公路客车企业2014年1-10月在河北、山西、北京、天津、内蒙等五大区域10-11米公路客车市场份额与去年同期比较表(%)

|

企业 |

宇通 |

苏州金龙 |

大金龙 |

小金龙 |

福田欧V |

青年汽车 |

中通客车 |

合计 |

|

2014年1-10月 |

26.4 |

14.4 |

14.1 |

11.5 |

9.1 |

7.1 |

6.2 |

88.8 |

|

2013年1-10月 |

26.3 |

14.1 |

13.8 |

11.3 |

8.9 |

7.4 |

6.1 |

87.9 |

|

同比增幅减% |

0.1 |

0.3 |

0.3 |

0.2 |

0.2 |

-0.3 |

0.1 |

|

从上图表看出:

1、宇通客车10-11米公路客车市场份额在上述五大区域最大,增幅第三,可见客车老大在10-11米公路客车细分市场的绝对霸主地位及盈利能力。

2、苏州金龙10-11米公路客车在华北区域占据份额第二,增幅第一。

3、厦门金龙10-11米公路客车销量市场份额第三,但增长为第一。

4、小金龙10-11米公路客车市场份额处于第四,增幅也为正值,在2014年1-10月表现尚可。

5、北汽福田欧V客车占据地利因素,在北京等区域市场销售较好.

5、以高档客车市场见长的浙江青年客车,其实最大的高档客车优势领域就在10-12米公路客车这个细分市场,2014年1-10月销量份额处于第六,但市场份额有所下降。

6、老牌子公路客车企业中通10-11米公路客车市场份额同比处于微弱上升趋势。

2014年1-10月三龙一通、青年、福田、中通等主流公路客车企业的10-11米公路客车总量占据五大区域市场的集中度为88.8%,而去年同期其集中度为87.9%,2014年1-10月集中度同比上升了0.9个百分点,一方面说明三龙一通等主流公路客车企业是上述五大区域10-11米公路客车的绝对垄断者,同时其垄断地位还在加强,主要原因大致是:

主流企业保持了10-11米公路客车产品的先进性,保证在市场竞争中占据了先机。其中,强势客车企业自主开发能力始终是保证客车产品提升的决定因素。在这一点上,宇通的表现是最值得称道的。作为公路客车市场的领军企业,宇通的产品一直在市场上具有很强的竞争实力,而形成这种局面的重要因素就是,宇通除了进行技术引进外,更注重自主开发能力的提升,他们率先在客车行业成立了国家级技术中心和第一家博士后流动工作站,确保宇通在技术理念和关键技术方面的领先地位。最近,其博士后科研成果又有新突破:通过对不同的噪声频谱图的对比分析,以及不同车型上应用不同隔热材料进行分析验证,提出了降低噪声的新思路和新方法。在人机工程项目上,他们通过在车身布置中引入人机工程学方法和流程,对人机关系进行优化,并通过数据分析提出了乘客座椅舒适性设计的方法,大大改善了客车的操作方便性、安全性和舒适性。这些成果是宇通产品升级的基础,但是,要取得这些成果,必须在经营理念上上升到一定的层次,在客车行业的微利阶段,宇通每年将超过销售收入4%的资金投入科研,是需要勇气的。由此可见,客车生产企业的自身努力,永远是客车市场发展的主体因素,因此在华北区域10-11米公路客车市场中,宇通及三龙一通等主流公路客车企业占据绝对的市场份额是市场发展的必然。

5、特点五、不同配置和不同价位对应的细分市场有所差异

根据市场调研可知,五大市场在10-11米公路客车价格区段所对应的主要配置分析

5.0价格在40万以下的公路客车主要是底盘配置为直大梁、车内饰较为简洁的团体客车车型,以10.5米长度车型居多。

5.1价格在40-50万之间的公路客车主要是指10-11米的区段产品,动力模块的关键总城件主要是国产的,目标市场主要锁定运距在100-150公里的以上的中高速客运和旅游市场,

5.2价格在50-60万的公路客车主要是指10-11米的区段产品,动力模块的关键总城件部分是进口的,目标市场主要锁定运距在150-200公里的中高速客运和豪华旅游客车市场。

5.3价格在70-80万的公路客车主要是指10-11米的区段产品,动力模块的关键总城件部分是进口的(以日韩系列居多),目标市场主要锁定运距在200公里以上的高速客运和豪华旅游客车市场。

5.4价格在80-90万的公路客车主要是指10-11米的区段产品,动力模块的关键总城件大部分是进口的,且以美国康明斯系列居多,目标市场主要锁定运距在200公里以上的中高速客运和豪华旅游客车市场。

三、2014年1-10月华北地区10-11米大型公路客车销量增幅为负的原因分析

1、2014年1-10月国家宏观经济的总体增速有所减缓,因此10-11米大型公路客车的增长也必然受到影响,这是五大区域市场10-11米公路客车增长比以前缓慢的根本原因。

2、2014年上半年虽然国家没有明显对房地产等行业进行调控,但银行流向房地产行业的贷款资金并没有实质性的减少。流向汽车等行业的贷款资金相对也并没有宽松。尤其是对价格比较高的10-11米大型公路客车,贷款比以前更难,经营者们购车资金仍然不太宽松,因此购车的能力必然受到制约,直接表现就是购买10-11米公路客车的客户比去年没有增加多少,因此上述五大区域市场也不例外。

3、动车组和高铁的增加,影响比较大的是火车沿途的客运班次,对火车动车组不能到达的地区,虽然10-11米客运车仍然是长途客运交通的主流,但华北区域是我国铁路交通的枢纽之一,尤其是北京、天津等区域,是我国高铁、动车经过最多的线路之一,因此,势必影响公路客运市场的客源,必然导致10-11米公路客车市场的萎缩。

4、很多原来搞客运经营的老板们早就掉转风向,该客运班次为旅游经营了,或者改为团体租赁了。而10-11米车的旅游市场和团体租赁市场恰恰是2014年前10月以来也处于相对低迷状态,因此10-11米公路客车在上述五大市场的销量受到影响。

5、在整个国民运输体系中,公路客运与民航、铁路客运的市场分工正在逐渐趋于明确。即超长途旅客将主要流向航空和铁路,长途旅客将主要流向铁路客运,因此公路客运的旅客将主要来自100-200公里以下中短途客流,而其中又以150公里以下的客流为主。因此客车产品将主要服务于中短途支线客运和城市短途公交客运(校车也属于这一范畴)的格局已经形成。由于受到这一市场的消费水平限制,因此我国对10-11米公路客车产品的需求增长不可能很快,市场对车辆的经济性和可靠性要求将会增强,中低端产品依然是当前中国客车市场的主要需求,对中型客车的需求将会持续增加。基于上述分析,不难看出2014年前10月华北区域10-11米公路客车市场的负增长也是市场和行业竞争的必然结果。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]