2014年前三季度苏、粤、鲁等 十大区域11-12米公路客车市场六大特点剖析

一、11-12米大型公路客车的市场地位简述。

根据统计分析,公路客车占据客车整体市场大约65%以上的市场份额,是客车市场中绝对的主体,而11-12米公路客车占据9米以上大型公路客车63%左右的市场比例,也是所有公路客车细分市场中销量最大的细分市场,地位举足轻重。因此,11-12米公路客车是公路客车细分市场中的大哥大。根据市场调研,11-12米公路客车主要承担运距在200公里以上的省级市与地级市、地级市与地级市、跨省的城际线路等长途客流运输任务。是公路客车企业的实力象征,是公路客车制造企业的核心利润来源。根据客车业内专家分析,主流客车企业的利润大约有50%来自11-12米公路客车的贡献,原因如下:

1、11-12米公路客车是公路客车市场中销量最大的细分市场;

2、11-12米公路客车是技术含量较高的客车产品之一

3、11-12米公路客车是客车产品中边际贡献最大的载体

4、客户在购买11-12米公路客车时比较注重品牌,市场集中度相对较高。

因此,11-12米公路客车是所有公路客车企业最关注的细分市场,详细分析之就显得非常重要。根据市场调研,广东、江苏、山东、河南、四川、河北、浙江、辽宁、湖北和湖南等十大区域市场的11-12米公路客车历来占据全国的市场份额都在50%以上,因此,研究上述十大主流市场便可见整个公路客车市场的动态和发展规律。

二、2014年前三季度广东、江苏、山东、河南、四川、河北、浙江、辽宁、湖北和湖南十大区域11-12米公路客车市场特点分析

特点一:销量同比下降,集中度同比上升,垄断程度加强

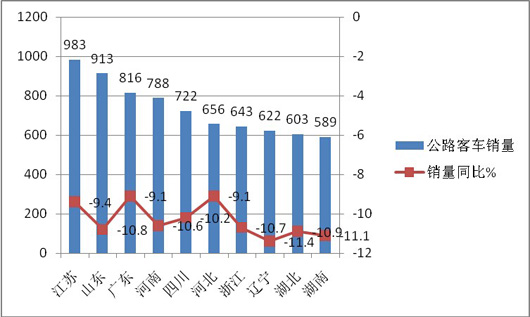

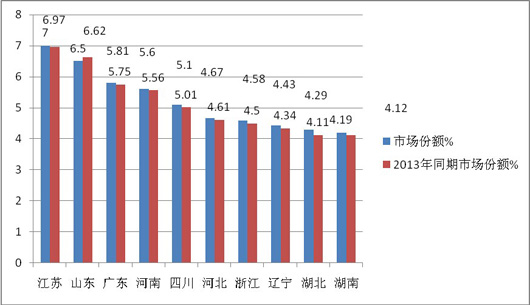

根据上牌数据统计,2014年1-9月11-12米大型公路客车共计销售14046辆,同比下降10.9%,其中销量在前10名的全国主流区域市场2014年前三季度11-12米公路客车销量列表如下:

|

序号 |

区域市场 |

公路客车销量 |

销量同比% |

市场份额% |

2013年同期市场份额% |

|

1 |

江苏 |

983 |

-9.4 |

7.00 |

6.97 |

|

2 |

山东 |

913 |

-10.8 |

6.50 |

6.62 |

|

3 |

广东 |

816 |

-9.1 |

5.81 |

5.75 |

|

4 |

河南 |

788 |

-10.6 |

5.60 |

5.56 |

|

5 |

四川 |

722 |

-10.2 |

5.10 |

5.01 |

|

6 |

河北 |

656 |

-9.1 |

4.67 |

4.61 |

|

7 |

浙江 |

643 |

-10.7 |

4.58 |

4.50 |

|

8 |

辽宁 |

622 |

-11.4 |

4.43 |

4.34 |

|

9 |

湖北 |

603 |

-10.9 |

4.29 |

4.11 |

|

10 |

湖南 |

589 |

-11.1 |

4.19 |

4.12 |

|

|

合计 |

7335 |

-10.78 |

52.17 |

51.59 |

从上图表可以看出:

1、全国11-12米公路客车市场分布极不平衡,前10名销量区域占据了52.17%市场份额,其余20多个区域只有47.83%不到的市场机会。

2、广东、江苏、山东、河南、四川是11-12米公路客车销量前5名的区域市场,这5个区域11-12米公路客车占有的市场份额29.92%,接近三成。

3、前10名重点区域市场11-12米公路客车的市场集中度比去年同期提高了近0.6个百分点,说明垄断程度在加强。

4、在前10名重点区域中,11-12米公路客车销量同比均下降,但市场集中度同比均增长。

产生上述现象的主要原因如下:

1、11-12米公路客车的目标市场主要是运距在200公里以上的中高速客运和大中型旅游市场,而在经济相对发达的区域,高速客运和旅游市场都相对发达。

2、广东、江苏、山东等区域市场是我国经济较发达的地区,GDP历来位居全国前列,高速公路里程在全国也位居前列。

3、广东、江苏、山东等区域都是人口大省,外来务工人员较多,客流量一直处于全国前列,而承担大量客流任务的主要交通工具依然是11-12米公路客车,尤其是每逢节假日,火车票一票难求,飞机票又很昂贵,11-12米公路客车就必然担负起长途客运的重任。

4、经济相对不发达、客流量相对较小、高速公路相对里程较少的区域,11-12米公路客车的需求量较小。

5、11-12米公路客车代表了大中客公路客车市场的最高技术含量,也是主流公路客车企业的最主要市场阵地,是利润的主要载体,因此,购买能力较强的前10名区域,必然成为11-12米公路客车的最主要担当地域。

6、动车、高铁发展迅速,尤其是在经济发达和人口众多的区域市场,动车和高铁的网点更是稠密,对这些区域的公路客车市场冲击较大,尤其对11-12米公路客车市场冲击最大,因此11-12米公路客车市场在这些经济发达人口众多的区域市场的销量下降,

7、11-12米公路客车蛋糕一定,经济相对发达的区域公路客运市场竞争力强,也能多分的一杯羹,因此尽管销量下降,但市场集中度和垄断程度依然上升。

上述区域的流向分析,必然给公路客车企业制定营销策略、科学的分配营销资源、寻找利润来源提供了具体的量化依据。

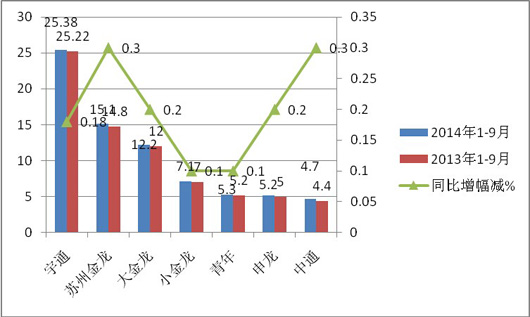

特点二、宇通客车占据了近四分之一的市场份额,稳座第一把交椅,四龙两通等主流企业是11-12米公路客车的盟主,强者更强的局面正在涌现

主流公路客车企业2014年1-9月在广东、江苏、山东、河南、四川、河北、浙江、辽宁、湖北、湖南等十大主流区域11-12米公路客车市场份额与2013年同期比较表(%)

|

企业 |

宇通 |

苏州金龙 |

大金龙 |

小金龙 |

青年 |

申龙 |

中通 |

合计 |

|

2014年1-9月 |

25.38 |

15.1 |

12.2 |

7.1 |

5.3 |

5.2 |

4.7 |

74.98 |

|

2013年1-9月 |

25.22 |

14.8 |

12 |

7 |

5.2 |

5 |

4.4 |

73.62 |

|

同比增幅减% |

0.18 |

0.3 |

0.2 |

0.1 |

0.1 |

0.2 |

0.3 |

1.36 |

从上图表看出:

1、宇通客车11-12米公路客车市场份额在上述十大主流区域最大,且同比仍然在上升,可见客车老大在11-12米公路客车细分市场的绝对霸主地位及盈利能力。

2、苏州金龙11-12米公路客车销量市场份额第二,增幅处于第一,发展势头最强劲,盈利能力也不错。

3、大金龙11-12米公路客车市场份额第三,增幅第二,盈利能力尚可。

4、小金龙11-12米公路客车市场份额处于第四,增幅较小。

5、以高档客车市场见长的浙江青年客车,其实最大的高档客车优势领域就在11-12米公路客车这个细分市场,2014年1-9月销量份额处于第五,但增幅不大,其中浙江、广东等是11-12米高档客车的传统强势市场。

6、老牌子公路客车的生产企业中通客车,其最大的公路客车优势领域在其属地山东区域。

7、后起之秀申龙客车11-12米公路客车主要销量在广东等地区,发展势头也不错。

特点三:大型高一级依然是11-12米公路客车市场的主体需求市场,其次是大型中级;浙江区域大型高二、高三等级的市场份额最高

(一)按等级划分十大区域11-12米公路客车的销量比例。根据上牌数据统计,2014年1-9月十大区域市场销售11-12米公路客车7335辆,11-12米公路客车中,按等级划分各区域市场各种等级的车型销量比例(%)如下表:

|

区域市场 |

销量 |

大型高一销量占据比例% |

大型中级销量占据比例% |

大型高二销量占据比例% |

大型高三销量占据比例% |

|

江苏 |

983 |

51.5 |

37.1 |

10.0 |

1.4 |

|

山东 |

913 |

50.2 |

38.4 |

9.9 |

1.5 |

|

广东 |

816 |

52.8 |

34.4 |

10.8 |

2 |

|

河南 |

788 |

48.1 |

41.1 |

8.9 |

1.9 |

|

四川 |

722 |

49 |

40.1 |

9.7 |

1.2 |

|

河北 |

656 |

49.4 |

40.3 |

9.3 |

1 |

|

浙江 |

643 |

52.1 |

33.2 |

10.9 |

3.8 |

|

辽宁 |

622 |

50.1 |

38.7 |

9.6 |

1.6 |

|

湖北 |

603 |

49.7 |

39.3 |

9.1 |

1.9 |

|

湖南 |

589 |

51.2 |

38.6 |

8.9 |

1.3 |

|

合计 |

7335 |

504.1 |

381.2 |

97.1 |

17.6 |

从上表看出:2014年1-9月十大主流区域按营运等级划分,11-12米大型公路客车在各区域市场的权重分配比较清晰:

1、十大区域中,大型高一级占据的份额超过了半壁江山,可谓独占鳌头,而大型中级占据的份额接近38%,大型高二占据了不到10%的市场份额;大型高三级占据的市场份额只有1.76%,可见,11-12米大型公路客车中,大型高一是主体,其次是大型中级,再次是大型高二,最少的是大型高三。

2、十大区域中,广东区域大型高一级市场份额最高,其次是浙江区域,再次是江苏区域

3、十大区域中,河南区域大型中级市场份额最高,其次是河北区域,再次是四川区域。

4、十大区域中,浙江区域大型高二级市场份额最高,其次是广东区域,再次是江苏区域。

5、十大区域中,浙江区域大型高三级市场份额最高,其次是广东区域,再次是河南区域。

通过上述数据份额,看出浙江区域是11-12米公路客车大型高二、大型高三市场份额最多的区域,其次是广东区域。

特点四:国产配置大约占据55%的市场份额,运距越长目标客户对关键零部件的可靠性要求越高,JT/T325-2013《营运客车类型划分及等级评定》得到较好执行

根据市场调研,2014年1-9月,十大区域市场目前11-12米公路客车主要配置用的国产件大约平均占据到55%左右,价格一般在50-60万之间,而且有大约60-70%用于200-300公里之间的中长途客运市场,目标用户一般对安全可靠性不是十分苛刻,大型中级(团体车居多)、大型高一级(旅游车、300公里运距的客运车较多)即可。如果运距在300公里以上的长途高速客运,一般的目标客户对安全可靠性要求相对比较高,大多把部分关键的总成件选装进口的(如发动机、离合器、转向系统、ABS等),在悬挂系统上一般都采用气囊系统,因此等级上都达到大型高一级以上。对于运距在500公里以上的超长途高速客运市场,几乎所有的目标客户对安全可靠性有要求都很高,关键总成如发动机、变速器、前后桥、刹车系统、转向系统等几乎都是进口配置,为了提高产品在行驶过程中的平顺性和舒适性,对悬挂系统一般要求是进口气囊悬挂(前二后四居多),辅助制动系统一般也采用进口缓速器,防抱死系统采用进口ABS和间隙自动调整臂,有的用户还要求配置ASR防侧滑系统,另外对行李仓的容积也提出了更高的要求。产品等级达到大型高二级以上。对担任部分长途公路客运的11-12米商务车,对座椅的豪华程度、人性化及安全性能等均提出了比较高的要求;对部分价格在150万以上的高档顶级客车,配置上采用的都是进口原装件(发动机、变速箱、传动轴、离合器、转向机构、前后桥、独立悬架),等级达到大型高三级,这类产品一般用在非常重要的场合,数量很少。

近5年来,随着国家大部制的调整,2013年出台了新的JT/T325-2013《营运客车类型划分及等级评定》,修订主要从安全、环保、舒适性等角度进行,进一步强化安全性。JT/T325-2013规定,在原来2010年出台的《营运客车类型划分及等级评定》基础上增加了对影音播放设备及麦克风设备的安装要求,增加了对大型低驾驶区客车安装轮胎应急安全装备的要求,增加了大型高一客车和大型中级座位客车座位是的要求,还增加了对座椅座间距调整的要求等。而这些最新的客车营运等级白准在上述十大区域2014年前三季度的11-12米公路客车市场中都不同程度的而得到体现。

特点五:构成11-12米-大型高一级公路客车动力配置的主体仍然是以玉柴发动机为主打

为便于说明问题,笔者以最具普遍性的11-12米公路客车大型高一级基础车型为例来说明:

|

产品型号与基本配置 |

12米大型高一级车 |

定价策略、价格优势、竞争卖点、主推方向 |

|

车长(毫米) |

11995---12000 |

1、12米大型高一级国IV产品,主要定位于高端高速客运市场(或旅游市场方向)、目标市场定位:运距在200-500公里的高端高速客运市场。 |

|

车身结构 |

全承载式或半承载式 |

|

|

发动机 |

YC6L330-42 |

|

|

离合器 |

.膜片弹簧φ430.或进口萨克斯φ430 |

|

|

转向器 |

美国斯派达或进口ZF |

|

|

变速箱 |

綦江六档(S6-150),三软轴操纵或綦江六档(S6-90) |

|

|

桥 |

国产前桥6.5T,后桥13T(进口主减) |

|

|

电涡流缓速器 |

国产+温度报警器 |

|

|

ABS |

WABCO |

|

|

悬挂系统 |

国产六气囊(前二后四居多) |

|

|

自动调整臂 |

进口或国产 |

|

|

轮胎 |

国产12R22.5真空胎或者295/80R22.5真空胎 |

|

|

油箱容积 |

400L或440L |

|

|

行李仓门 |

翻转式铝合金 |

|

|

乘客座位 |

51座,背可调,可横移,安全带 |

|

|

地板革 |

国产石英砂或者国产灰色彩点耐磨 |

|

|

暖风散热器 |

8个壁挂式或6个方箱式 |

|

|

导游椅 |

整体式(真皮) |

|

|

智能系统 |

车联网技术系统 |

根据市场调研得知,2014年前三季度,上述十大区域市场中以玉柴发动机为配置的11-12米大型高一级车型大约占据国产发动机中35%左右,因此,可以说,十大区域中,构成11-12米-大型高一级公路客车动力配置的主体仍然是以玉柴发动机为主打。

特点六、车联网等先进技术成为11-12米公路客车的标准配置增多,舒适性、智能性逐步提高

1、根据市场调研,十大区域中,11-12米公路客车的配置越来越高档:如目前车联网系统和技术已经进入很多11-12米公路客车配置系统,比如苏州金龙的10米以上客车,大部分都装有蓝色的"G-BOS智慧运营系统"标识。该系统通过安装在车上的无线接收终端,收集车辆瞬时油耗、发动机转速、驾驶员动作等信息,并通过3G网络传输到后台,并在一定时间内形成车辆运行报告,供管理员参考,目前G-BOS目前已经成为苏州金龙10米以上客车的标准配置。

宇通客车--安节通

安节通智能运营系统,由宇通客车与诺基亚西门子通信公司联合开发而成,并由中国移动提供通讯服务。安节通"是宇通客车基于"物联网"技术,起步于2009年,2011年推出,通过近两年的努力为中国客车行业所精心打造的"车联网"平台,是"宇通安节价值体系"的一个重要组成部分。"安节通"重点在于通过对车辆运行数据的采集与分析,对车辆运行状态进行监控、规范,提高对车辆和司机的运营管理能力,降低油耗,降低车辆危险事件和故障发生的概率,最终降低运营成本,同时"安节通"还提供更多的增值服务。安节通智能运营系统,可提供实时的客车安全管理、油耗和车况分析、最佳驾驶习惯指导、故障隐患预警与远程诊断、应急救援助理、周到维保、卫星定位、实时路况查询与导航、事故鉴定、信息咨询以及通讯等服务,为客车的安全、节能、高效运行提供了高效的管理工具,2014年1-9月,十大区域11-12米公路客车大约10%左右的目标客户选择了这一配置。

东风扬子江把应用车联网技术的客车直接就命名为车联网汽车,济南重汽豪沃客车推出的车联网客车命名为网络客车、厦门金龙等在11-12米公路大型客车都有装配类似系统,这毫无疑问提高了十大区域市场中11-12米大型公路客车的单辆售价。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]