东北地区大型公路客车2014年上半年市场特点剖析

根据市场调研可知,大型公路客车(含10米及以上)主要承担运距在100公里以上的本省地级市与地级市之间、地级市与省城之间、县城与省城之间、跨省的城际线路客流等长途运输任务(大型公交车则主要承担着大中型城市市内的主要干线线路的公共交通运输任务),是公路客车的代表性市场,而黑龙江、辽宁、吉林等东北区域的大型公路客车市场又是全国的主力市场之一,约占全国总销量六分之一,地位举足轻重。因此研究上述三大市场的大型公路客车市场具有典型的代表性。下面笔者从销量、流向、配置、价格等方面对2014年前6月东北区域的大型公路客车市场特点进行详细分析。

特点一:销量、市场集中度同比均下降

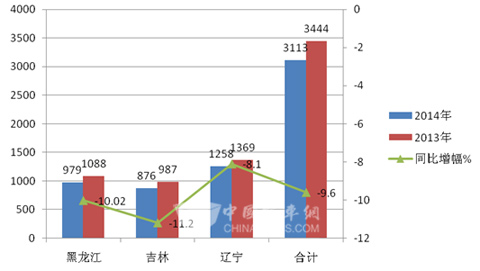

根据最新车管上牌数据统计,截止2014年前6月,黑龙江、吉林、辽宁三省大型公路公路客车销售了3113辆,比去年同期的3444辆下降了约9.6%,占据了全国大型公路客车车市场近15.6%的比例(去年同期占据的比例为16.1%)

1、销量统计分析

2014年前6月东北区域大型公路客车销量统计表(根据上牌数据统计)

|

|

黑龙江 |

吉林 |

辽宁 |

合计 |

|

2014年 |

979 |

876 |

1258 |

3113 |

|

2013年 |

1088 |

987 |

1369 |

3444 |

|

同比增幅% |

-10.02 |

-11.2 |

-8.1 |

-9.6 |

从上图表看出:东北区域三个省份的大型公路客车同比均处于下降态势。

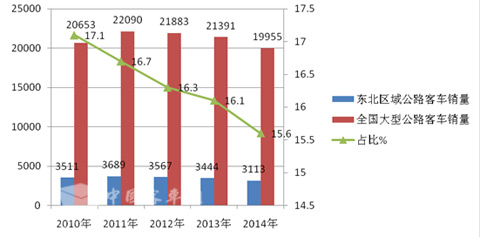

2、近5年前6月东北区域大型公路客车占据全国的比例统计分析

近5年前6月东北区域大型公路客车占据全国的比例统计表%

|

|

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

|

东北区域公路客车销量 |

3511 |

3689 |

3567 |

3444 |

3113 |

|

全国大型公路客车销量 |

20653 |

22090 |

21883 |

21391 |

19955 |

|

占比% |

17.1 |

16.7 |

16.3 |

16.1 |

15.6 |

从上图表看出:

东北区域大型公路客车占据全国公路客车的权重从2010年的17.1%逐年下降到2014年15.6%,也就是说。东北区域大型公路客车的市场集中度近5年前6月一直处于下降通道,市场相对处于萎缩状态。

造成东北区域大型公路客车销量及市场集中度双双下降的原因分析:

1、新增的高铁线路,抢走了长途公路客运的客源,高铁降价,公铁竞争加剧,长途公路客运惨淡经营

沈阳至大连间高铁列车的开通,最短用时从2小时13分变为1小时30分,二等座车票最低价格也由173.5元变为116.5元。高铁降价后,公路客运也得跟着降,本来就不多的客源,再加上降价,使得公路客运雪上加霜。根据市场调研,沈阳到大连的虎跃长途客车客量很少,每天都有停班。哈大高铁未开通前,虎跃一天能发20多班,几乎班班满员,高铁开通后,客流骤减一半,每天只有10多个班次。几乎每天都有停班的情况。有时长途车上的客量少得可怜,只有个位数。根据市场调研,受高铁冲击,以沈大间为例,哈大高铁开通前每天发班30班,每班发送30人,一年发送32.85万人;哈大高铁开通后,沈大间每天发班13至14班,每班发送25人,一年预计发送11.86万人。也就是说,沈大间的客量一年骤减了约21万人,减少幅度接近三分之二

当然,除了沈大线,走行沈大高速公路的长途客运线路或多或少也受到影响,比如沈阳至鞍山、辽阳、营口、普兰店、鲅鱼圈等线路,旅客实载率下降了30%至40%,各线路企业也在采取调价减班、在客车上安装电视、赠送物品等优惠措施,但效果一直不明显。、

2、城际铁路开通,公路客运受到冲击

根据市场调研,长春到吉林城际铁路已开通运营一段时间,方便两地居民出行的同时,两地公路客运市场已然受到冲击--城铁开行首日,长春发往吉林的客车客流量不足平日一半;吉林市的跑线车在酝酿改线。

对来自吉林市公路客运公司的车辆调研得知,平时每天拉1100元钱是本钱,城际铁路开通后平均每天营业款均不足600元。

长吉城际铁路开通对长吉两地的客运市场冲击非常大。

3、高速自驾免费、东北区域极端天气封路影响等也是造成公路客运量下降的主要原因。

根据市场调研,公路客运市场下降的一个原因是受到节假日期间高速公路小型客车免费通行影响,导致公路客运量大幅下降。因距离在300公里以内,路况较好,因此越来越多的市民选择自驾出行,再逢高速公路免费,自驾车出行的人也越来越多。而省内周边的县市,距离仅在200公里以内,人们更加首选自驾出行了。再一个,公路客运受影响最大的就是降雪,今年东北区域大部分地区遭遇了三年以来最大的一次降雪天气,在整个春运期间更是遭遇了十余次因为降雪导致高速公路封闭后造成的公路客运班车被迫停运的现象,有大量准备乘坐公路客运的乘客选择了其他交通工具出行。尤其在农历腊月二十三至农历腊月二十六之间,哈市再次遭遇了阵雪天气,造成黑龙江省多条高速公路的临时封闭,也相对影响了春节期间的公路客运流量的增加。,处于极寒城市的哈尔滨和长春等,在面临极端天气的情况下,公路客运无疑最不占据优势。

特点二、11-12米公路客车销量是10-11米公路客车近两倍,但11-12米下降幅度大于10-11米

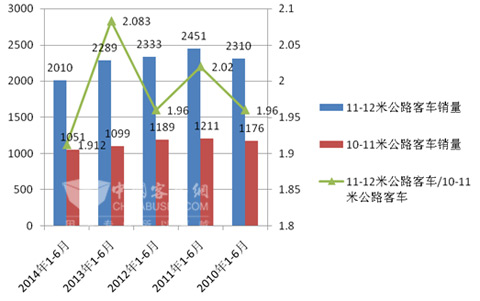

近5年前6月东北区域11-12米公路客车与10-11米公路客车比值(来自上牌数据统计计算)表

|

|

11-12米公路客车销量 |

10-11米公路客车销量 |

11-12米公路客车/10-11米公路客车 |

|

2014年1-6月 |

2010 |

1051 |

1.912 |

|

2013年1-6月 |

2289 |

1099 |

2.083 |

|

2012年1-6月 |

2333 |

1189 |

1.96 |

|

2011年1-6月 |

2451 |

1211 |

2.02 |

|

2010年1-6月 |

2310 |

1176 |

1.96 |

从上图表可知:.

近5年前6月:东北区域11-12米公路客车与10-11米公路客车的销量比例均在2.0左右振荡,比例最大的是2013年为2.083,最小的是2014年为1.912。

说明东北区域市场11-12米公路客车产品与10-11米公路客车产品的比例始终保持了一个相对稳定的态势,同时在10-12米大型公路客车自身的产品系列中,11-12米公路客车也是占有绝对的主体地位。

特点三:大型公路客车的主要配置以国产发动机为主体,国产发动机中,玉柴涨幅最大,其次潍柴和大柴,进口发动机中康明斯为主体,处于下降状态。

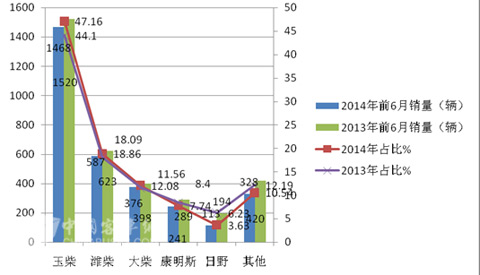

根据车管部门信息统计,2014年前6月,东北区域大型公路客车主要配置用的国产发动机大约占据到78%左右,主要是玉柴发动机,其次是潍柴发动机,再次是大柴;进口发动机主要以康明斯为主打。

2014年1-6月东北区域10-12米大型公路客车按动力品牌销量统计(根据上牌信息统计)

|

|

玉柴 |

潍柴 |

大柴 |

康明斯 |

日野 |

其他 |

|

2014年前6月销量(辆) |

1468 |

587 |

376 |

241 |

113 |

328 |

|

2014年占比% |

47.16 |

18.86 |

12.08 |

7.74 |

3.63 |

10.54 |

|

2013年前6月销量(辆) |

1520 |

623 |

398 |

289 |

194 |

420 |

|

2013年占比% |

44.1 |

18.09 |

11.56 |

8.40 |

6.23 |

12.19 |

从上图表可知,玉柴发动机占据了东北区域大型公路客车近47.16%的比例,居于第一,且比去年同期占据44.1%的比例提高了3.06个百分点。其次潍柴发动机,占据了18.86%的比例,而去年同期为18.09%的比例,稍微有所提高。大柴发动机也提高了0.56个百分点。进口发动机主要以康明斯为主,占据了7.74%的比例,而去年同期为8.4%的比例,同比下降了近0.66个百分点;其次日野发动机占据了3.63%的比例,比去年同期的6.23%比例下降了近2.6个百分点。这给大客车制造企业在东北区域市场营销方面提供了具体的参考依据。

特点四:目标市场用于长途客运的居多,涉及到安全性能的关键部件要求进口的居多,东北属高寒地带,对客车除霜器、暖风装置要求较高

1、根据对东北区域市场的调研,得知2014年前6月10-12米公路客车中,大约60-70%用于200-300公里之间的中长途客运市场,目标用户一般对安全可靠性不是十分苛刻,大型中级(团体车居多)、大型高一级(旅游车、300公里运距的客运车较多)即可。如果运距在300公里以上的长途高速客运,一般的目标客户对安全可靠性要求相对比较高,大多把部分关键的总成件选装进口的(如发动机、离合器、转向系统、ABS等),在悬挂系统上一般都采用气囊系统,因此等级上都达到大型高一级以上。对于运距在500公里以上的超长途高速客运市场,几乎所有的目标客户对安全可靠性有要求都很高,关键总成如发动机、变速器、前后桥、刹车系统、转向系统等几乎都是进口配置,为了提高产品在行驶过程中的平顺性和舒适性,对悬挂系统一般要求是进口气囊悬挂(前二后四居多),辅助制动系统一般也采用进口缓速器,防抱死系统采用进口ABS和间隙自动调整臂,有的用户还要求配置ASR防侧滑系统,另外对行李仓的容积也提出了更高的要求。产品等级达到大型高二级以上。对担任部分长途公路客运的11-12米价格在90万以上的高档安全性能等均提出了比较高的要求;对部分价格在150万以上的高档顶级客车,配置上采用的都是进口原装件(发动机、变速箱、传动轴、离合器、转向机构、前后桥、独立悬架),等级达到大型高三级,这类产品一般用在非常重要的场合,数量很少。

2、东北区域气候寒冷,冬季较长,温度较低。为此,东北市场的大型客车对暖风和除霜的功能要求较高,因此一般客车厂家在对东北市场设计大型公路客车时,一般按高寒地带客车的暖风装置及除霜标准来考虑设计标准。

特点五:东北区域最为普遍的具有代表性的11-12米公路客车的配置仍然以12米大型中级和高一级车型为主打。

根据市场调研,东北区域主要目标客户的定位思路和目标市场:中高端高速客运和团体车市场(旅游市场为辅)的大型用车,以玉柴大功率国IV排放发动机为基本动力,以潍柴国IV排放大功率发动机等为辅助动力,价格在65万左右)

12米大型中级

|

产品型号 |

12米中级基础车型 |

定价策略、价格优势、竞争卖点、主用方向 |

|

车长(毫米) |

11995-12000 |

1、12米国IV中级产品产品在客车市场中主要定位于中端高速客运、团体市场(旅游市场不做主用方向):目标运距在200-500公里的中端高速客运市场。 |

|

车身结构 |

半承载式 |

|

|

发动机 |

玉柴大功率国IV排放发动机 |

|

|

离合器 |

膜片弹簧φ430 |

|

|

转向器 |

进口或国产 |

|

|

变速箱 |

綦江六档(S6-150),三软轴操纵 |

|

|

桥 |

国产前桥6.5T,后桥13T(进口主减) |

|

|

悬架系统 |

多片簧 |

|

|

电涡流缓速器 |

国产 |

|

|

ABS |

国产 |

|

|

自动调整臂 |

国产 |

|

|

轮胎 |

佳通12R22.5真空胎 |

|

|

油箱容积 |

400L |

|

|

行李仓门 |

翻转式铝合金 |

|

|

乘客座位 |

53座,背可调,可横移,安全带 |

|

|

地板革 |

国产石英砂 |

|

|

暖风散热器 |

8个壁挂式或6个方箱式 |

|

|

导游椅 |

整体式(真皮) |

12米大型高一级车(以12米基础车型为例分析))

|

产品型号与基本配置 |

12米大型高一级车 |

定价策略、价格优势、竞争卖点、主用方向 |

|

车长(毫米) |

11995---12000 |

1、12米大型高一级国IV排放产品,主要定位于高端高速客运市场(或旅游市场方向)、目标市场定位:运距在200-500公里的高端高速客运市场。 |

|

车身结构 |

全承载式或半承载式 |

|

|

发动机 |

玉柴大功率国IV排放发动机 |

|

|

离合器 |

膜片弹簧φ430.或进口萨克斯φ430 |

|

|

转向器 |

美国斯派达或进口ZF |

|

|

变速箱 |

綦江六档(S6-150),三软轴操纵或綦江六档(S6-90) |

|

|

桥 |

国产前桥6.5T,后桥13T(进口主减) |

|

|

电涡流缓速器 |

国产+温度报警器 |

|

|

ABS |

WABCO |

|

|

悬挂系统 |

国产六气囊(前二后四居多) |

|

|

自动调整臂 |

进口或国产 |

|

|

轮胎 |

佳通12R22.5真空胎或者295/80R22.5真空胎 |

|

|

油箱容积 |

400L或440L |

|

|

行李仓门 |

翻转式铝合金 |

|

|

乘客座位 |

51座,背可调,可横移,安全带 |

|

|

地板革 |

国产石英砂或者国产灰色彩点耐磨 |

|

|

暖风散热器 |

8个壁挂式或6个方箱式 |

|

|

导游椅 |

整体式(真皮) |

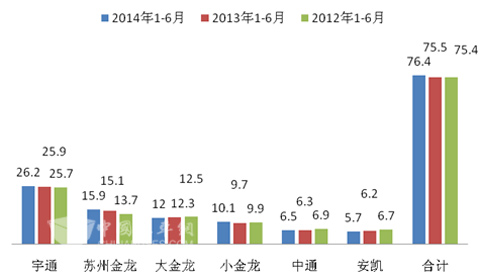

特点六:2014年1-6月东北区域市场,主流客车企业10-12米公路客车占据的市场份额大小不均,宇通客车占据了近四分之一的市场份额,稳座第一把交椅,三龙二通等主流企业是10-12米公路客车的盟主,强者更强的局面正在涌现

根据上牌车型数据统计,主流公路客车企业2014年1-6月在黑龙江、辽宁、吉林区域10-12米公路客车市场份额与去年同期比较表(%)

|

企业 |

宇通 |

苏州金龙 |

大金龙 |

小金龙 |

中通 |

安凯 |

合计 |

|

2014年1-6月 |

26.2 |

15.9 |

12 |

10.1 |

6.5 |

5.7 |

76.4 |

|

2013年1-6月 |

25.9 |

15.1 |

12.3 |

9.7 |

6.3 |

6.2 |

75.5 |

|

2012年1-6月 |

25.7 |

13.7 |

12.5 |

9.9 |

6.9 |

6.7 |

75.4 |

从上图表看出:

1、宇通客车大型公路客车市场份额在东北区域最大,可见客车老大在10-12米公路客车细分市场的绝对霸主地位及盈利能力。

2、苏州金龙10-12米公路客车销量市场份额第二,增幅处于最大,发展势头较为强劲,盈利能力也不错。

3、大金龙10-12米公路客车市场份额第三,但增幅为负值,盈利能力尚可。

4、小金龙10-12米公路客车市场份额处于第五,增幅是正值,在2014年1-6月表现尚可

5、老牌子高档客车的生产企业安凯客车,其实最大的高档客车优势领域也在10-12米公路客车这个细分市场,但2014年1-6月销量份额在东北市场处于第六,集中度降幅幅0.5%,其传统的强势市场在广东、浙江、四川、安徽等区域。

2014年1-6月三龙二通、安凯等主流公路客车企业的10-12米公路客车总量占据东北区域市场的集中度为76.4%,比去年同期的75.5%提高了近0.9个百分点,比2012年同期的75.4%提高了1.0个百分点。一方面说明三龙二通等主流公路客车企业是东北区域10-12米大型公路客车的绝对垄断者,同时其垄断地位还在加强,这也从一定程度上说明了三龙二通等强大的原因。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]