辽宁地区2014年前5月大中型客车销售特点剖析

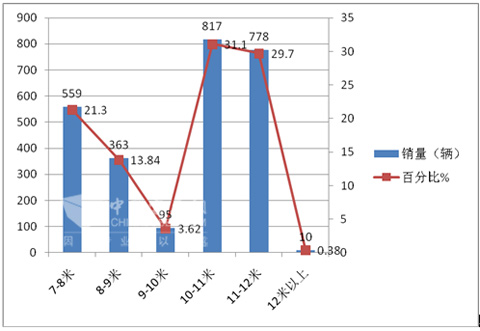

特点一、10米以上大型客车销量占六成,成为辽宁区域大中客市场的主打产品根据国家车管部门最新客车上牌数据统计,笔者对辽宁省7米以上的客车市场进行了研究。2014年1-5月共有37个客车品牌的产品在辽宁区域市场发生了销售,在该区域7米以上客车共计销售2622辆,比2013年同期(销量为2651辆)减少1.09%,在东北区域中销量(黑龙江前5月大中客销量为2189辆,吉林1-5月大中客销量为1913辆)第一,按长度段划分具体销量如下:

|

长度区间 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

12米以上 |

合计 |

|

销量(辆) |

559 |

363 |

95 |

817 |

778 |

10 |

2622 |

|

百分比% |

21.3 |

13.84 |

3.62 |

31.1 |

29.7 |

0.38 |

100 |

从上图表可以看出:辽宁区域10-11米是主打产品,其次是11-12米,再次是7-8米,最小的区段是特大型客车,其次小的是9-10米段。10米以上大型客车市场份额超6成,成为辽宁大中客市场的主打产品。由此可知,辽宁市场大型客车比较发达,这与辽宁市场是东北的重工业基地和其经济比较发达有关。

特点二、宇通独占鳌头,三龙一通市场集中度接近半壁江山,垄断程度较高,本地企业也占有一定优势-----客车行业主要竞争对手在辽宁市场的销售情况分析

根据国家车管部门最新上牌统计可以看出,2014年1-5月在辽宁客大中型车市场发生销售的有37个客车制造企业,也就是说有37个竞争对手瓜分了2622辆的大中型客车的销量,竞争程度也是比较激烈的。辽宁作为东北三省经济最发达的省份,是东北客车市场的桥头堡和风向标,而在这样比较发达的区域市场不可能是哪一个或几个企业所能垄断的,因此,客车市场的集中度也不可能太高。前10名主要竞争对手按长度段划分销售情况如下:

|

|

|

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

大于12米 |

合计 |

|

1 |

宇通 |

81 |

77 |

11 |

167 |

183 |

7 |

526 |

|

2 |

苏州金龙 |

71 |

11 |

13 |

117 |

99 |

3 |

314 |

|

3 |

大金龙 |

51 |

29 |

19 |

58 |

78 |

0 |

235 |

|

4 |

小金龙 |

41 |

38 |

2 |

66 |

78 |

0 |

225 |

|

5 |

黄海 |

0 |

36 |

15 |

85 |

76 |

0 |

212 |

|

6 |

少林 |

45 |

42 |

9 |

4 |

0 |

0 |

100 |

|

7 |

福田欧V |

0 |

7 |

0 |

44 |

23 |

0 |

74 |

|

8 |

长安客车 |

44 |

15 |

0 |

12 |

0 |

0 |

71 |

|

9 |

一汽解放(远征) |

0 |

8 |

0 |

21 |

29 |

0 |

58 |

|

10 |

中通 |

0 |

5 |

0 |

27 |

25 |

0 |

57 |

|

11 |

合计 |

333 |

268 |

69 |

601 |

591 |

10 |

1872 |

|

|

|

|

|

|

|

|

|

|

从上表我们可以看出;

1、2014年1-5月在辽宁市场大中型客车市场的销售中,客车老大宇通销售最多达到526辆,处于第一,占该区域市场总销量的20.06%,独占鳌头。

2、客车行业的第一阵营的三龙在辽宁市场表现也很抢眼:苏州金龙在该区域市场销售314辆,占区域总销售的比例是11.98%;大金龙在该区域市场销售235辆,占区域总销售的比例是8.96%。小金龙在该区域市场销售225辆,占区域总销售的比例是8.58%。三龙一通加起来在该市场的销售集中度是49.58%,几乎占据了辽宁区域大中型客车市场的近半壁江山,说明三龙一通在辽宁区域的市场集中度较高。

3、本地企业丹东黄海在辽宁市场销售212辆,占据的市场份额为8.08%,位居第5名,说明黄海这个辽宁本地的客车企业在本地市场也有一定的优势,但相对三龙一通来说,还较微弱。

4、客车行业第二阵营的企业少林、福田、长安、中通和加上本地的企业大连一汽(解放、远征)等在辽宁区域市场的销售分别为100辆、74辆、71辆、57辆,占据,加起来的市场份额才只有13.73%,与客车行业第一阵营的三龙一通比起来差距非常的明显。

综上所述,我们可以说,客车企业2014年1-5月在辽宁市场大中型客车市场的销售份额与其在整个客车行业所占的地位十分相似,这就进一步说明辽宁客车市场也没有违背一般区域市场的规律:即本地企业在属地市场有一定的竞争优势,但这种优势与占有绝对竞争优势的三龙一通等强势客车企业比又显得较微弱。

特点三、7-8米市场集中度最低,特大型市场集中度最高,大中客市场集中度随着长度段的不断增加而增加,即市场集中度与车型长度成正比关系(8-9米除外)----销量前10名在各长度段的市场集中度分析

1、7-8米。前10名企业在7-8米销量333辆,占据该长度段的市场比例为59.57%,处于最低,因此,这一区间的竞争是最彻底,最分散,其他企业拥有的市场机会也更多。

2、8-9米。前10名企业在8-9米段销量为268辆,占据该长度段的市场比例为73.8%,处于较低,因此,这一区间的竞争比较充分,最分散,其他企业拥有的市场机会还有26.2%。

3、9-10米。前10名企业在9-10米段销量为69辆,占据该长度段的市场比例为72.5%,处于较低,因此,这一区间的竞争是比较充分,最分散,其他企业拥有的市场机为27.5%

4、10-11米。前10名企业在10-11米段销量为601辆,占据该长度段的市场比例为73.56%,处于第三低,其他企业拥有的市场机会为26.46%

5、11-12米。前10名企业在11-12米段销量为591辆,占据该长度段的市场比例为76%,处于较高,其他企业拥有的市场机会为24%

6、大于12米段,前10名企业中实际上就宇通和苏龙销售了共10辆,占据了100%的份额,集中度最高。

从上面分析不难看出:在辽宁市场,2014年1-5月大中客市场随着长度段的不断增加,市场集中度也越来越高(8-9米除外)。

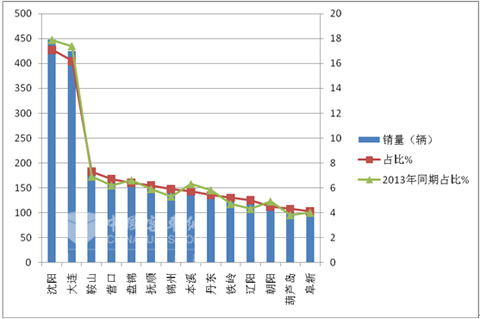

特点四、销量流向分布不均衡,沈阳、大连两区域销量占据了辽宁市场的三分之一的市场份额,但同比均有下降;鞍山、营口、抚顺、铁岭、辽阳、葫芦岛、阜新等集中度同比上升,其余区域下降

1-5月辽宁区域各地市大中客销量分析---2014年1-5月辽宁14个地市大中客销量统计表(来自上牌数据)

|

地市 |

沈阳 |

大连 |

鞍山 |

营口 |

盘锦 |

抚顺 |

锦州 |

本溪 |

丹东 |

铁岭 |

辽阳 |

朝阳 |

葫芦岛 |

阜新 |

合计 |

|

销量(辆) |

448 |

425 |

191 |

176 |

168 |

163 |

155 |

149 |

142 |

136 |

131 |

118 |

113 |

|

2622 |

|

占比% |

17.1 |

16.2 |

7.3 |

6.7 |

6.4 |

6.2 |

5.9 |

5.7 |

5.4 |

5.2 |

5.0 |

4.5 |

4.3 |

4.1 |

100 |

|

2013年同期占比% |

17.9 |

17.4 |

6.9 |

6.2 |

6.6 |

5.9 |

5.3 |

6.3 |

5.8 |

4.7 |

4.3 |

4.9 |

3.8 |

4 |

100 |

从上图表看出:

1、辽宁各区域市场销量分布不平衡。沈阳、大连两区域销量占据了辽宁市场的三分之一的市场份额,但同比均有下降。其中沈阳份额下降了0.8个百分点,大连下降了1.2个百分点。

2、鞍山、营口、抚顺、铁岭、辽阳、葫芦岛、阜新等集中度同比上升,其余区域下降。

3、各大中客车企业可参考此制定在辽宁区域各地市投入的市场资源和营销策略。

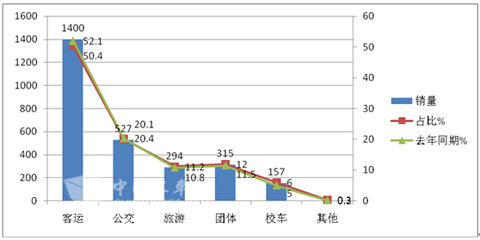

特点五、客运市场份额最大,但同比下降也最大,公交其次,但同比也稍有下降;团体、旅游、校车市场同比有所上升---按用途划分,对2014年1-5月辽宁区域大中客销量结构分析

2014年1-5月,按用途划分辽宁区域1-4月大中客销量结构

|

|

客运 |

公交 |

旅游 |

团体 |

校车 |

其他 |

合计 |

|

销量 |

1400 |

527 |

294 |

315 |

157 |

8 |

2622 |

|

占比% |

50.4 |

20.1 |

11.2 |

12.0 |

6.0 |

0.3 |

100 |

|

去年同期% |

52.1 |

20.4 |

10.8 |

11.5 |

5.0 |

0.2 |

100 |

从上表看出:

1、客运车型仍然是辽宁区域最大的细分市场,但同比权重下降最大,主要原因是受到高铁和动车竞争的挤压所致。

2、公交车型是辽宁区域第二大细分市场,同比权重稍有下降。

3、团体客车是第三大细分市场,同比权重上升。

4、旅游客车是第四大细分市场,同比权重也稍有上升。

5、校车市场是第五大细分市场,同比权重上升最大。

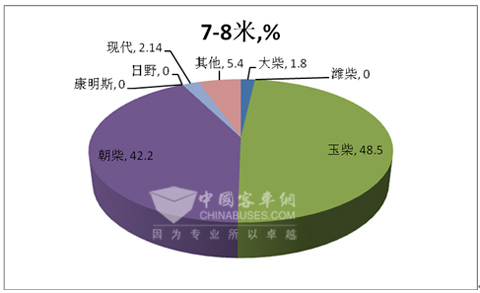

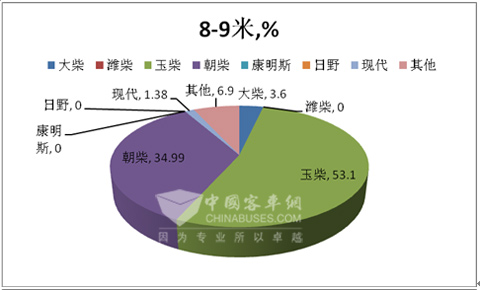

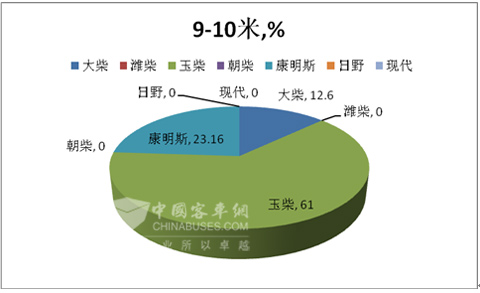

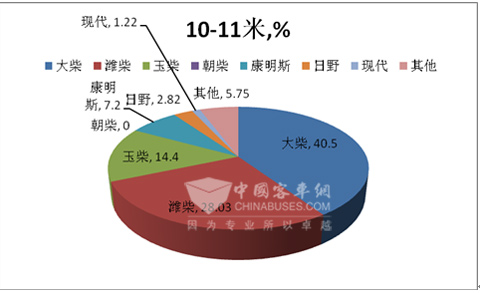

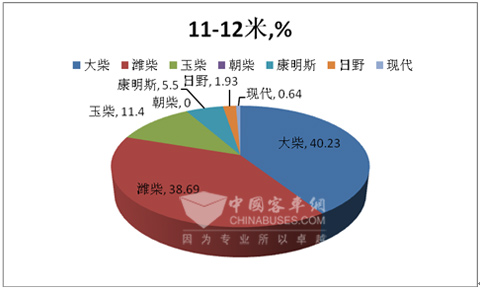

特点六、10米以上车型偏好大柴、潍柴发动机,10米以下车型偏好玉柴、朝柴发动机,进口品牌主要偏好康明斯发动机,并相对国产品牌处于相对弱小的地位-----按发动机动力品牌划分分析销量结构

辽宁区域2014年1-5月按动力品牌划分销量(辆)/占比%

|

车型 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

|

大柴 |

10/1.8 |

13/3.6 |

12/12.6 |

331/40.5 |

313/40.23 |

|

潍柴 |

0/0 |

0/0 |

0/0 |

229/28.03 |

301/38.69 |

|

玉柴 |

271/48.5 |

193/53.1 |

58/61.0 |

118/14.4 |

89/11.4 |

|

朝柴 |

236/42.2 |

127/34.99 |

0/0 |

0/0 |

0/0 |

|

康明斯 |

0/0 |

0/0 |

22/23.16 |

59/7.2 |

43/5.5 |

|

日野 |

0/0 |

0/0 |

0/0 |

23/2.82 |

15/1.93 |

|

现代 |

12/2.14 |

5/1.38 |

0/0 |

10/1.22 |

5/0.64 |

|

其他 |

30/5.4 |

25/6.9 |

3/3.16 |

47/5.75 |

12/1.54 |

|

合计 |

559/100 |

363/100 |

95/100 |

817/100 |

778/100 |

从上图表分析可知:

1、辽宁区域市场1-5月大中客市场中,大型客车主要以大柴发动机为主,10-11米、11-12米车型中大柴发动机占据的比例均超过四成;其次是潍柴发动机,潍柴在10-11米中占据28.03%,在11-12米中占据38.68%;玉柴发动机在10-11米车型中占有14.4%,在11-12米车型中占据11.4%。

2、玉柴发动机在10米以下车型占据绝对主导地位。9-10米车型中,占据了61.0%,在8-9米车型中占据了53.1%的比例,在7-8米中占据了48.5%的比例。

3、朝柴发动机在7-8米车型中也占据了较大的比例,为42.2%,仅次于玉柴。,在8-9米车型中占据了34.99%的比例。

4、进口动力主要是康明斯发动机,且占据的比例相对国产品牌处于较小的地位。

综述结论:

1、辽宁市场是东北市场的桥头堡和风向标,要进军东北客车市场,首先要占领东北的门户-辽宁客车市场。

2、2014年1-5月,辽宁客车市场10-11米销量最大,其次是11-12米,也就是说,大型客车是辽宁市场的主要需求,这与辽宁高速公路比较发达有关,中型客车中,7-8米需求最多,总体销量比去年同期下降了1.1%。.

3、.三龙一通加起来在辽宁市场的销售集中度是49.58%,几乎占据了辽宁区域大中型客车市场的近半壁江山,说明三龙一通在辽宁区域的市场集中度较高。

本地企业丹东黄海在辽宁占据的市场份额为8.08%,位居第5名,说明黄海这个辽宁本地的客车企业在本地市场也有一定的优势,但相对三龙一通来说,还较微弱。

4、9米以下中型客车的动力主要偏好玉柴发动机和朝柴发动机,10米以上大车主要偏好大柴发动机和潍柴发动机,进口机器比较喜欢原装康明斯等,但相对国产品牌仍然处于弱势地位。

5、特大型客车目前在辽宁市场的市场份额还很小,可以预测,今后1-2年内仍然不可能是该区域的客车市场主流。

6、2014年1-5月辽宁区域销售的大中型客车的14个地市中,销售流向不平衡,其中大连、沈阳处于龙头地位,销量份额达到辽宁市场的三分之一,但同比垄断地位有消弱的迹象。

7、按用途划分,客运车型仍然是辽宁区域最大的市场,但同比权重下降明显,主要由于高铁和动车的挤压所致。其次是公交市场,相对比较平稳,再次是团体可旅游客车市场,同比有上升态势,校车市场上升幅度相对大些。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]