2014年1月广东区域大中客市场解析

一、2014年1月主要竞争对手在广东区域的客车市场份额分析----三龙一通是广东区域大中型客车的主要占有者,市场集中度达到62.6%,同比上升1,5个百分点,垄断加强

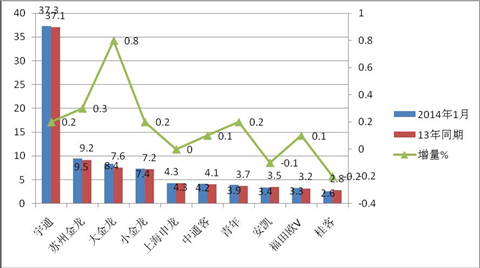

根据最新上牌数据统计,2014年1月,广东区域共销售7米上客车1022辆,比去年同期的1112辆下降了8.09%,在中国30个省市自治区的客车销量中排名第二。进入其客车市场的竞争企业共有53个(有8个企业只有公交进入,而公路客车却没有进入),大中客车在广东市场销量排在前10位的 企业市场份额%与2013年同期比如下表:

|

企业

|

宇通 |

苏州金龙 |

大金龙 |

小金龙 |

上海申龙 |

中通客 |

青年 |

安凯 |

福田欧辉 |

桂客 |

合计 |

|

2014年1月 |

37.3 |

9.5 |

8.4 |

7.4 |

4.3 |

4.2 |

3.9 |

3.4 |

3.3 |

2.6 |

84.3 |

|

2013年同期 |

37.1 |

9.2 |

7.6 |

7.2 |

4.3 |

4.1 |

3.7 |

3.5 |

3.2 |

2.8 |

82.7 |

|

增量% |

0.2 |

0.3 |

0.8 |

0.2 |

0 |

0.1 |

0.2 |

-0.1 |

0.1 |

-0.2 |

1.6 |

从上图表可知:销量前10名客车企业在广东区域2014年1月份共计销售各类客车占据的市场份额为84.3%,较上年同期的82.7%的市场份额增加了1.6%,其中三龙一通的市场份额为62.6%,比去年同期的61.1%上升了1.5个百分点,垄断程度上升明显。

2014年1月份广东区域的大中客销量同比下降了8.09%,主要是因为2014年春节时间在1月底,而2013年春节的时间却在2013年得2月10日,因此春运购买客车的高峰相对滞后,这是导致2014年1月份广东区域市场大中客同比下降的根本原因之一。

二、2014年1月份广东区域各主要区域客车销售特点分析---广州、深圳、佛山等3城市是广东大中客车的主要集中区域,市场集中度接近广东市场的半壁江山,销量前10名地区市场集中度比去年同期降低了10个百分点,大中客车向广东其他非重点区域扩散的趋势在加强

根据最新数据统计,广东各地市的销量是不平衡的,主要区域市场的集中度比较高。

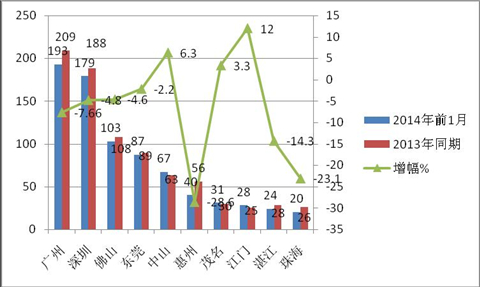

2014年1月广东大中客车销量前10名城市销量与去年同期比

|

|

广州 |

深圳 |

佛山 |

东莞 |

中山 |

惠州 |

茂名 |

江门 |

湛江 |

珠海 |

合计 |

|

2014年前1月 |

193 |

179 |

103 |

87 |

67 |

40 |

31 |

28 |

24 |

20 |

772 |

|

2013年同期 |

209 |

188 |

108 |

89 |

63 |

56 |

30 |

25 |

28 |

26 |

822 |

|

增幅% |

-7.66 |

-4.8 |

-4.6 |

-2.2 |

6.3 |

-28.6 |

3.3 |

12.0 |

-14.3 |

-23.1 |

-6.1 |

从上图表可以看出:

1、广州、深圳、佛山三个地区的大中客车销量475辆,占据了整个广东市场的46.5%的市场份额,接近半壁江山,而销量前10名的区域市场集中度达到75.5%,广东其余11个区域的市场机会只有24.5%,一方面说明大中客车的销量与区域经济发达程度关系很大,另一方面说明,广东市场大中客车销量分布存在极大的不平衡现象。

2、与去年同期相比,前10名区域的大中客车集中度降低了近10个百分点,说明在广东市场大中客车向其他非重点区域市场扩散的趋势在加强。

3、在前10名销量的主流区域,有7个区域是负增长,3个区域是上升的,其中降幅最大的是惠州地区,其次的是珠海地区,第三是湛江区域.前10名区域销量的整体降幅为6.1%。

三、2014年1月各主要竞争对手明星大中客车车型销售特分析—宇通车型最多,在城乡客运和长途客运领域表现均较出色,其次是大金龙和苏州金龙在长途客运市场表现也不错。

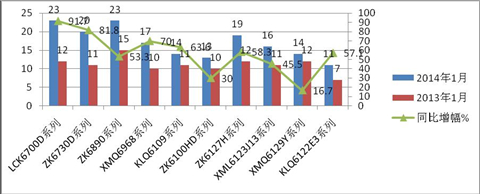

广东市场2014年1月份主要销售的十大车型如下图表所示,其中中通客车的LCK6700D系列表现最为出色,同比增长91.7%,经调研,这一款车型主要目标市场是城乡客运,前置发动机,在同长度销量中增幅最大。其次是郑州宇通的ZK6730D系列,同比增长81.8%,经调研,这一款车型主要目标市场同中通客车的上述车型基本相似,第三是大金龙客车的XMQ6968,经调研,目标市场是接送职工的团体客车,同比增长70%;销量最大的前三大车型均是超过或接近20辆批量的车型,均为上年已有的成熟车型;第四是苏龙的KLQ6109系列,第五是宇通的ZK6127系列车型,其运距在300公里以上的城际之间的长途客运,后置玉柴发动机,同时配置发动机热管理系统,在11-12米车型中增长最大;其他销量排在前10名的车型均有不同程度增长,表明其它车型尚有很大上升空间,有很大希望进入明星车型。

|

车型 |

LCK6700D系列 |

ZK6730D系列 |

ZK6890系列 |

XMQ6968系列 |

KLQ6109系列 |

ZK6100HD系列 |

ZK6127H系列 |

XML6123J13系列 |

XMQ6129Y系列 |

KLQ6122E3系列 |

|

2014年1月 |

23 |

20 |

23 |

17 |

14 |

13 |

19 |

16 |

14 |

11 |

|

2013年1月 |

12 |

11 |

15 |

10 |

11 |

10 |

12 |

11 |

12 |

7 |

|

同比增幅% |

91.7 |

81.8 |

53.3 |

70 |

63.6 |

30 |

58.3 |

45.5 |

16.7 |

57.1 |

从上图表还可以看出,进入广东大中客车明星车型最多的是宇通客车,在列举的十大明星车型中,占据了40%,其次是大金龙和苏州金龙各占据了20%,其余是小金龙、中通客车各占据了10%。

四、按等级划分,2014年1月广东区域大中客车销售结构分析----高三级销量最少,高一级增幅最大,普通级销量最大,但比例出现下降态势,高一级以上客车占据权重同比有增大迹象

2014年1月广东区域大中客按等级划分销售结构与去年同比较统计表

|

|

高三级 |

高二级 |

高一级 |

中级 |

普通级 |

合计 |

|

2014年1月 |

3 |

5 |

283 |

453 |

278 |

1022 |

|

2013年1月 |

2 |

5 |

273 |

499 |

323 |

1112 |

|

同比增幅% |

50 |

0 |

3.67 |

-9.2 |

-13.9 |

-8.09 |

从上表可以看出:

1、2014年1月,广东区域大中客车销量中,高三级增幅最大,达到50%,但量最小,高一级增量最大,达到10辆。

2、中级依然是大中客车市场需求的最大区间,共销售453辆,占据总销量1022的44.3%左右,但同比出现下降趋势(去年同期中级客车占据了总量的44.8%)。高一级以上的高等级大中客车占据大中客车总销量的28.4%左右,比去年同期(去年同期为25.2%)提高了3.2个百分点。毫无疑问,上面的分析给大中客车制造企业如何利用和制定高等级客车的发展策略进入广东区域市场提供了参考。

五、按用途划分广东区域大中客车销量结构---客运车型需求最大,但增长为负,公交车型需求第二,且增幅最大;旅游客车需求第三,且增长平稳,团体客车需求第四,出现下降;校车同比也出现下降

|

|

客运车型 |

公交车型 |

旅游车型 |

团体车型 |

校车 |

合计 |

|

2014年1月销量 |

501 |

279 |

101 |

78 |

63 |

1022 |

|

2013年同期销量 |

589 |

223 |

113 |

104 |

83 |

1112 |

|

增幅% |

-14.9 |

25.1 |

-10.6 |

-25.0 |

-24.1 |

-8.09 |

从上表可以看出:

1、客运车型是广东区域市场中最大的需求产品,占据了大中客车市场49.02%,相对去年同期的55.3%的市场比例下降了近6个百分点;其次是公交车车型,占据了大中客车市场27.3%的市场比例,比去年同期的20.05%增加了近8个百分点;可见公交市场份额增加较多.再次是旅游车型,占据了大中客车市场9.9%的市场份额,而去年同期旅游客车的比例为10.1%,同比基本持平。与其他市场所不同的是,广东区域市场的团体车型销量比例为7.6%,基本大于其他区域市场(其他区域一般比例在6%左右),这主要是由于广东经济发达,中小企业甚多,外资企业比其他区域也多,接送职工上下班的班车需求较大,因此,团体客车的市场需求也大,但2014年1月团体客车同比处于较大的下降幅度。同时,校车需求在2014年前1月份也有所减少,降幅比例也达到24%,因此,校车市场需求在2014年1月出现萎缩态势,这主要今年春节比去年同期早,学校提前放假的缘故所致。

2、降幅最大的是团体客车,其次是校车,再次是客运车型,客运车型虽然降幅不是最大,但销量增量减少最大,这主要是受到高铁、动车等竞争的挤压所致。

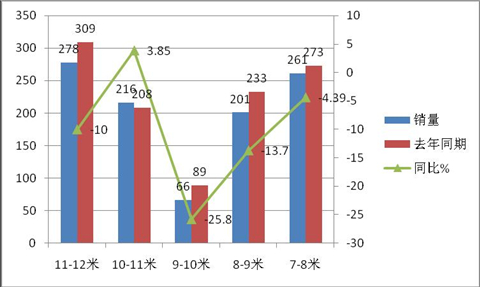

六、按长度段划分,11-12米销量最大,其次是7-8米,再次是10-11米;10-11米增幅最大,7-8米降幅最小

|

|

11-12米 |

10-11米 |

9-10米 |

8-9米 |

7-8米 |

合计 |

|

销量 |

278 |

216 |

66 |

201 |

261 |

1022 |

|

去年同期 |

309 |

208 |

89 |

233 |

273 |

1112 |

|

同比% |

-10.0 |

3.85 |

-25.8 |

-13.7 |

-4.39 |

-8.09 |

从上表可知,2014年1月,按长度段划分广东市场的销量结构,11-12米销量最大,其次是7-8米,再次是10-11米;从同比来看10-11米段增幅最大,7-8段降幅最小,说明10-11米段(主要是该段公交销量增加拉动)增长最好,7-8米段需求尚可。这给大中型客车企业下一步如何进入素有中国南大门的广东市场提供了一个参考依据。

七、综述结论

1、 广东区域市场是全国市场容量第二大、华南区域市场最大的大中客客车市场,2014年前1月共销售大中客客车1022辆,比去年同期的1112辆减少90辆,增加幅度为-8.09%。

2、广东区域市场是对外全方位开放的市场,对本地的客车企业没有明显的保护主义政策,竞争的环境是相对公平公正的。

3、广东区域的大中客车市场主要是三龙一通的天下,尤其是客车老大在这个市场目前堪称霸主,在11-12米大型客车领域表现得最明显,说明广东区域对大型大中客车的需求是比较注重品牌的。

4、广州、深圳、佛山是广东区域大中客车销量比较集中的前3名主流市场,且集中度比去年有所提高,大中客车企业在制定营销策略时可以以此为依据投入资源。

5、明星车型主要是三龙一通中的主打车型,尤其在10米以上表现更为突出,说明大型客车在广东区域市场更注重企业的品牌。

6、广东大中客车市场竞争比较充分,如果要进入,最好根据上述分析,从定价、车型、配置、区域、竞争对手竞争情况等多种因素综合考量,制定科学、可行的营销策略和竞争方案,或许制胜广东大中客车市场的机会会大一些。

7、按等级划分,在2014年1月广东区域大中客车销售结构中,高三级销量最少,但增幅最大,普通级销量最大,高一级增幅最大。大中客车企业在制定高等级大中客车营销策略时,可参照此来进行产品策划,有针对性的进入。

8、按长度划分2014年1月广东大中客销量结构,11-12米销量最大,10-11米增幅最大,7-8米降幅最小。

9、客运车型需求最大,销量减少最多,公交客车需求第二大,增幅第一大,公交客车是容量第二大的市场。大中客客车企业由此可以有目的、有计划的进入广东区域的不同用途的细分市场,旅游客车基本平稳,而团体和校车降幅都在25%左右。

10、由于春节的时间因素,2014年1月与2013年1月比较,广东大中客市场出现了下降趋势,但这种下降并不是需求的真实减少,而是需求的时间转移。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]