八大沿海区域大型公路客车市场特点剖析

根据权威统计,大型公路客车(含10米及以上)是5米以上公路客车市场中的第一大细分市场,约占5米以上公路客车总销量的35%,是公路营运的主要工具和载体。而沿海地区的辽宁、天津、山东、江苏、浙江、上海、福建、广东等八大主流区域又是中国大型公路客车市场的主要代表,约占大型公路客车市场50%的市场份额,具有鲜明的市场特点。因此,研究2013年1-12月八大沿海区域大型公路客车市场的特点,对引导公路客车制造企业下一步的市场定位和销售导向具有十分重要的参考意义。

特点一:市场集中度逐年提高,成为大型公路客车市场的主力阵地

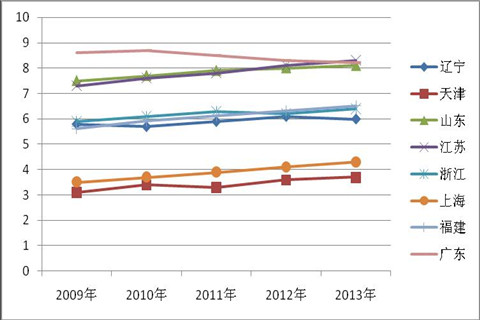

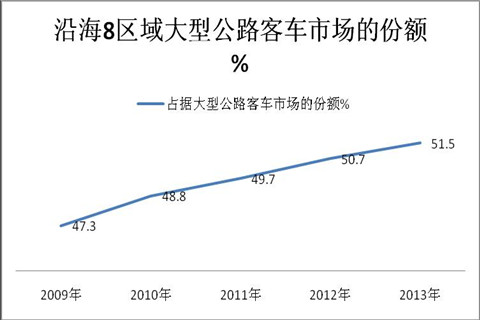

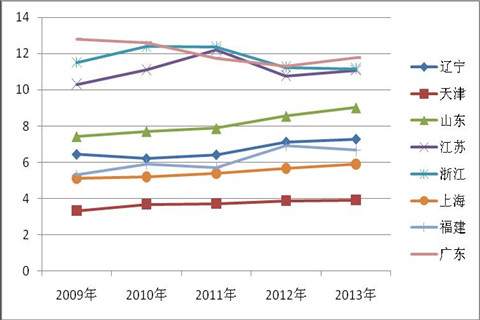

根据近5年1-12月的上牌数据统计计算,可知8大区域大型公路客车市场份额如下表:

|

|

辽宁 |

天津 |

山东 |

江苏 |

浙江 |

上海 |

福建 |

广东 |

占据大型公路客车市场的份额% |

|

2009年 |

5.8 |

3.1 |

7.5 |

7.3 |

5.9 |

3.5 |

5.6 |

8.6 |

47.3 |

|

2010年 |

5.7 |

3.4 |

7.7 |

7.6 |

6.1 |

3.7 |

5.9 |

8.7 |

48.8 |

|

2011年 |

5.9 |

3.3 |

7.9 |

7.8 |

6.3 |

3.9 |

6.1 |

8.5 |

49.7 |

|

2012年 |

6.1 |

3.6 |

8.0 |

8.1 |

6.2 |

4.1 |

6.3 |

8.3 |

50.7 |

|

2013年 |

6.0 |

3.7 |

8.1 |

8.3 |

6.4 |

4.3 |

6.5 |

8.2 |

51.5 |

从上图表可以看出:

1、沿海8大区域是大型公路客车的主流销售市场,其市场集中度近5年来均在50%左右,且从2009年的47.3%逐年升高到2013年的51.5%。

2、近5年来,在沿海8大主流区域中,天津、山东、江苏、上海、福建区域的市场份额是逐年上升的。值得注意的是,广东市场在2010年前是逐年上升的,但到了2010年后却是逐年下降的,2010年市场份额达到最大值,原因主要是2010年下半年在广州举行了亚运会这一重大体育赛事,有力拉动了当年广东大型公路客车的销量,直接导致了该区域大型公路客车市场份额的攀升。

3、从近5年来8大主流区域大型公路客车销量的份额之和看,广东位居第一,山东位居第二,江苏位居第三、福建位居第四,浙江位居第五、辽宁位居第六,上海位居第七、天津位居第八,市场份额排位基本与该区域的经济状况和人口总量规模和当地的GDP总量大小相匹配。

造成上述现象的原因分析:

1、八大沿海区域人口密度大,是中国经济较发达的主要区域,根据不完全统计,上述8大区域的公路总里程数大约占据全国的五分之二,公路路交通较发达,这从客观上给公路客车提供了市场,对大型公路客车的需求量较大。

2、大型公路客车的目标市场主要是运距在100公里以上的中高速客运、大中型旅游市场等,而在经济相对发达的区域,高速客运和旅游市场都相对发达,因此,上述8大区域市场的大型公路客车市场必然发达。

3、广东、江苏、山东等区域市场是我国经济较发达的地区,GDP历来位居全国前列,高速公路里程在全国也位居前列,购买能力在全国位于前列。

4、广东、江苏、山东、上海、天津等区域都是人口大省或经济强市,外来务工人员较多,客流量一直处于全国前列,而承担大量客流任务的主要交通工具依然是大型公路客车,尤其是每逢节假日,火车票一票难求,飞机票又很昂贵,大型公路客车就必然担负起长途客运的重任,因此,该区域市场对大型公路客车的需求也必然较多。

5、大型公路客车往往代表了客车市场中的技术含量,也是主流公路客车企业的最主要市场阵地,是利润的主要载体,因此,购买能力较强的沿海8大区域,必然成为大型公路客车的最主要担当地域。

上述区域的流向分析,必然给大型公路客车企业制定营销策略、科学的分配营销资源、寻找利润来源提供了具体的量化依据。

特点二、三龙二通及青年、安凯等主流客车大型公路客车占据主体市场份额,且集中度呈现逐年上升态势,宇通客车独占鳌头

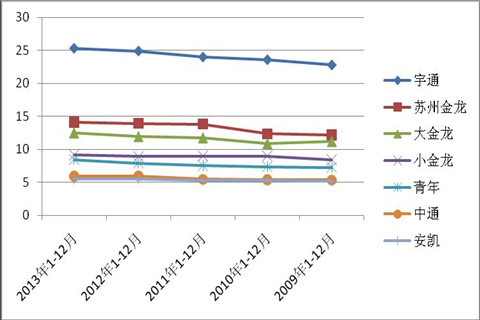

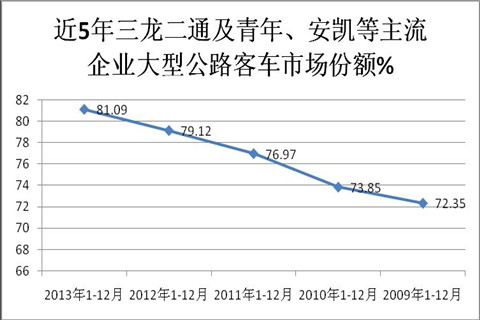

根据上牌数据查阅计算,主流客车企业2013年1-12月及近5年在沿海八大主流区域大型公路客车市场份额与比较表(%)

企业 |

宇通 |

苏州金龙 |

大金龙 |

小金龙 |

青年 |

中通 |

安凯 |

合计 |

|

2013年1-12月 |

25.33 |

14.14 |

12.49 |

9.18 |

8.45 |

5.94 |

5.56 |

81.09 |

|

2012年1-12月 |

24.91 |

13.97 |

11.93 |

8.90 |

7.91 |

5.99 |

5.51 |

79.12 |

|

2011年1-12月 |

23.99 |

13.83 |

11.76 |

9.01 |

7.54 |

5.49 |

5.35 |

76.97 |

|

2010年1-12月 |

23.58 |

12.36 |

10.89 |

9.01 |

7.33 |

5.41 |

5.27 |

73.85 |

|

2009年1-12月 |

22.77 |

12.15 |

11.19 |

8.39 |

7.27 |

5.37 |

5.21 |

72.35 |

从上图表看出:

- 宇通客车大型公路客车市场份额在上述沿海八大区域最大,发展势头最为强劲,可见客车老大在大型公路客车细分市场的绝对霸主地位及盈利能力。

- 苏州金龙大型公路客车市场份额第二,发展势头尚可,盈利能力也不错。

- 大金龙大型公路客车市场份额第三,但中间几年出现过一些波折.

- 小金龙大型公路客车市场份额处于第四,在前两年出现过滑坡,但今年有所好转。

- 以高档大型公路客车市场见长的浙江青年客车,销量份额处于第五,其中浙江、广东、福建等是其高档大型公路客车的传统强势市场,尤其是浙江区域的高端客车市场70%以上是此品牌。

- 老牌子公路客车的生产企业中通客车,大型公路客车处于第六,其最强势的销售区域是在自己的大本营----山东区域。

- 安凯客车大型公路客车市场位居第七,其主流区域在广东、浙江及辽宁。

- 近5年来,上述主流企业的大型公路客车市场集中度在逐年稳步上升,说明沿海8大区域的大型公路客车资源正在向优势企业集中的步伐在加快,也正说明此8大区域大型公路客车市场注重品牌的现象越来越多,客车行业其他三流、四流品牌大型公路客车在沿海8大区域能分到的蛋糕越来越小。

特点三、大型客运公路客车市场份额有减少的趋势,而大型旅游公路客车则相反

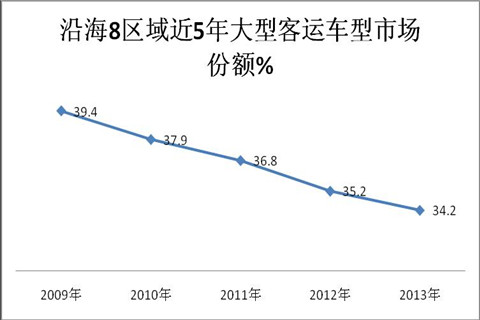

(一)近5年沿海8大区域大型客运公路客车市场份额统计(%)分析

|

|

辽宁 |

天津 |

山东 |

江苏 |

浙江 |

上海 |

福建 |

广东 |

合计 |

|

2009年 |

4.7 |

2.4 |

6.4 |

5.9 |

4.6 |

2.5 |

4.6. |

6.8 |

39.4 |

|

2010年 |

4.8 |

2.3 |

6.2 |

6.1 |

5.0 |

2.4 |

4.5 |

6.6 |

37.9 |

|

2011年 |

4.6 |

2.2 |

6.1 |

6.0 |

4.7 |

2.3 |

4.5 |

6.4 |

36.8 |

|

2012年 |

4.3 |

2.3 |

5.9 |

5.8 |

4.3 |

2.1 |

4.3 |

6.2 |

35.2 |

|

2013年 |

4.2 |

2.1 |

5.8 |

5.7 |

4.1 |

2.0 |

4.1 |

6.0 |

34.2 |

从上图表看出:

1、沿海8大区域近5年的大型公路市场中的客运车型市场份额在逐年缩小,即从2009年的39.4%逐年缩小到2013年的34.2%。

2、8大区域中,山东、上海、福建、广东等4个区域市场中的大型客运车型的市场份额均呈现逐年减小的规律,其余4个区域则不然:即交替减小,但总体趋势仍然是在减小。

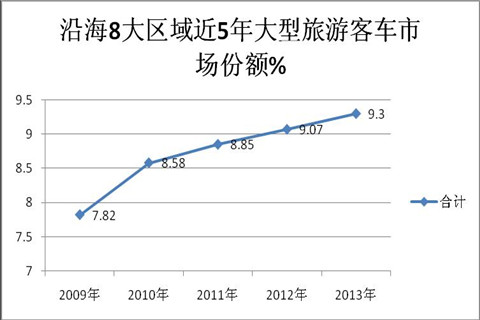

(二)近5年沿海8大区域大型旅游客车市场份额统计(%)分析

|

|

辽宁 |

天津 |

山东 |

江苏 |

浙江 |

上海 |

福建 |

广东 |

合计 |

|

2009年 |

0.9 |

0.8 |

1.0 |

1.1 |

1.0 |

0.8 |

1.1 |

1.12 |

7.82 |

|

2010年 |

0.92 |

0.83 |

1.11 |

1.14 |

1.13 |

1.09 |

1.12 |

1.24 |

8.58 |

|

2011年 |

0.94 |

0.89 |

1.14 |

1.20 |

1.17 |

1.10 |

1.15 |

1.26 |

8.85 |

|

2012年 |

0.96 |

0.94 |

1.18 |

1.22 |

1.20 |

1.13 |

1.17 |

1.27 |

9.07 |

|

2013年 |

1.0 |

0.99 |

1.19 |

1.25 |

1.23 |

1.18 |

1.20 |

1.26 |

9.3 |

从上图表看出:

1、沿海8大区域近5年的大型公路市场中的大型旅游车型市场份额在逐年增大,即从2009年的7.82%逐年增大到2013年的9.3%。

2、8大区域中,大型旅游车型的市场份额均呈现逐年增大的规律。

(三)出现上述现象的原因分析:

1、沿海8大区域经济在全国均处于领先地位,也均是铁路网的枢纽部位。如上海是华东区域高铁和动车最聚焦的区域,也是全国高铁和动车最密集的枢纽之一;辽宁的沈阳是东北区域铁路和高铁的门户,广东的广州是京广线的南大门,是高铁和动车的又一大密集区,这些高铁和动车都是近年逐渐发展起来的,对大型公路客运车型的挤压也是逐年形成的,因此沿海8大区域的大型公路客运车型固有的客源逐渐被高铁和动车所蚕食。

2、沿海8大区域市场随着大型公路客运车型的被挤压,很多经营高速客运线路的老板们纷纷改行,要么转为经营旅游线路,要么改行搞其他行业。

3、尽管这今年客运线路被挤压,但旅游市场仍然是稳中有增,这给近5年的大型旅游公路客车市场提供了一定的契机。

综上所述,沿海8大区域近5年大型公路客运车型市场份额逐年减少,而大型公路旅游客车市场却呈现逐年增加的趋势是大型公路客车市场发展的必然规律。

特点四、沿海8大区域的对大型中高档公路客车产品的要求代表了目前中国客车最先进的技术发展水平----采购时比较注重产品的几个要素分析

笔者通过调研辽宁虎跃高速客运公司、山东交运集团高速客运公司、南京白鹭高速客运公司、上海白玉兰高速客运公司、杭州长运集团公司、福建福州中旅高速客运公司、广州南方高速客运公司等专业人士,综合对沿海8大区域大型中高档公路客车市场的调研信息可知,目前这些经济较发达地区,对大型公路客车的等级要求、配置及舒适性、安全性能等都要求较高,概况起来主要如下:

1、主动安全性要求方面。对车身骨架有足够的强度,一旦发生交通事故(碰撞或侧翻)时,骨架变形后应保证留给乘客一定的生存空间,尽量减少乘客被挤伤或压伤;车内座位布置应留有一定宽度的过道及行走空间,便于乘客走向车门或安全出口;发动机舱内安装火灾报警器;要求制动系统应具备行车制动、驻车制动、应急制动及缓速器(或第四制动系统)四种系统。为了提高制动稳定性,应装备ABS、 ASR及广泛采用制动效能更高的盘式制动器;在行走系统上采用铝(镁)合金车轮及无内胎子午线轮胎以减少爆胎事故等。

2、被动安全性要求方面。其基本要求是:采用安全玻璃,风窗玻璃采用夹层玻璃,即使发生事故时玻璃碎片因被胶片粘着而不会飞散打人;侧车窗应钢化玻璃,破碎后成为无锐角的小碎片。车身上设有一定数量的安全出口(安全门、车顶安全窗或车侧窗),供乘客发生交通事故或火灾时迅速就近撤离客车。避免乘客座椅结构强度及座椅与车身的联接强度不足而导致座椅挤伤乘客,产生二次伤害;车门在应急状态下可以从车内手动打开;车内要配置灭火器材,内饰应软化无尖角,材料应具有阻燃性能等。这些技术和配置均可避免或减轻交通事故对乘客的二次伤害。

3、主要安全配置设计要求应注重的几点

(1)制动系随着人们对汽车安全性能要求的不断提高,ABS应成为大型公路客车安全系统的一个标准件。

(2)转向系

转向系统设计是大型客车底盘设计中很重要的环节之一。它不仅影响安全性、操纵舒适性和可靠性,而且还影响使用经济性。大型客车的转向系统结构复杂,涉及面广,对零部件的可靠性要求较高,也是大型客车底盘设计中难度大、技术含量较高的部分。汽车转向系统包括转向盘、转向柱、转向器、转向摇臂和转向横拉杆等。其中涉及到安全性的研究主要集中在转向柱和转向盘领域,沿海8大区域大型公路客车公司在采购大型公路客车产品时,一般都比较注重大型公路客车的转向系统结构及零部件材料的可靠性、安全性等因素。

(3)安全气囊的设计要求

客车正面碰撞安全气囊一般藏于转向盘内、副驾驶员正前方或车门内侧。如安装到转向盘内,则对转向盘的结构提出了新的要求,应优化考虑转向盘、转向柱的力学特性如何与安全气囊匹配,以及转向系统如何与安全带及座椅共同设计的问题。

(4)改善操纵性能的设计及安全保护装置---注重改善客车操纵性能的设计

根据统计,高速公路上50%的伤亡事故是由驾驶员过度疲劳或注意力不集中而造成的。为解决这一问题.可设计监视系统如用监视仪输入车辆位置的办法,检查驾驶员是否打瞌睡或者注意力不集中并通过”刺激”方法给予驾驶员警告,以便及时纠正。此系统传送跟踪车辆到前导车辆距离信号,同时使跟踪车辆自动地向制动和转向系统输入信号,以避免车辆接触。

特点五:90万以上高档客车市场垄断程度进一步加剧

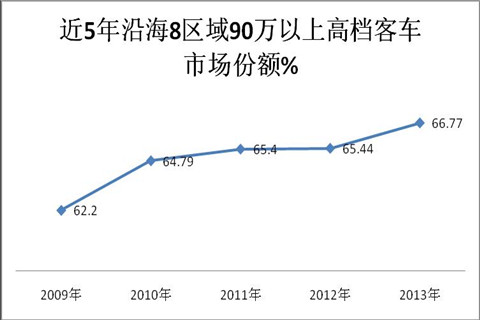

近5年沿海8大区域90万以上高档客车市场份额统计%

|

|

辽宁 |

天津 |

山东 |

江苏 |

浙江 |

上海 |

福建 |

广东 |

合计 |

|

2009年 |

6.43 |

3.33 |

7.42 |

10.3 |

11.51 |

5.11 |

5.3 |

12.8 |

62.2 |

|

2010年 |

6.2 |

3.68 |

7.71 |

11.1 |

12.4 |

5.2 |

5.9 |

12.6 |

64.79 |

|

2011年 |

6.41 |

3.73 |

7.87 |

12.2 |

12.35 |

5.4 |

5.7 |

11.74 |

65.4 |

|

2012年 |

7.11 |

3.88 |

8.55 |

10.77 |

11.25 |

5.67 |

6.9 |

11.31 |

65.44 |

|

2013年 |

7.27 |

3.91 |

9.02 |

11.08 |

11.16 |

5.9 |

6.66 |

11.77 |

66.77 |

90万以上高档客车基本上是大型公路客车的一个价格细分市场。从上图表分析可知:近5年来,沿海8区域90万以上高档客车市场份额总体维持在60-70%之间,但有逐年上升的态势。细分到每个区域,天津、山东、上海、福建这4个区域是逐年上升的,而其他区域则不一定遵从此规律,但总体叠加呈现上升态势。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]