2013年高档客车市场产业状况概览

一、2013年前7月销量增幅有正有负,起伏不定,8月后各月销量增幅均为负值,总体市场呈现萎缩低迷态势

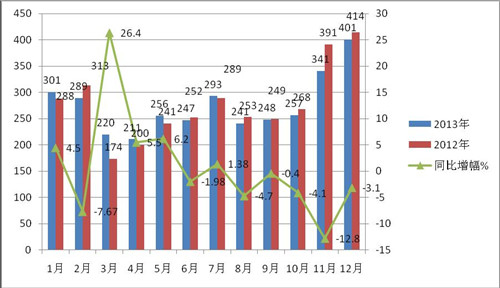

根据最新数据统计分析,2013年1-12月,价格在90万以上的高档客车销售共计3305辆,比去年同期的3332辆少27辆,增幅为-3.1%,相应去年同期4.91%的增幅转变为负增长,也是近5年来高档客车市场第一次出现的负增长。如同客车整体市场一样,受到了多方面因素的影响,但在各个价格细分区间却又呈现了不同的特点(后面详细分析),在1-12月每个月份的销售增幅也不尽相同,具体如下表(表1)

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

合计 |

|

2013年 |

301 |

289 |

220 |

211 |

256 |

247 |

293 |

241 |

248 |

257 |

341 |

401 |

3305 |

|

2012年 |

288 |

313 |

174 |

200 |

241 |

252 |

289 |

253 |

249 |

268 |

391 |

414 |

3332 |

|

同比增幅% |

4.5 |

-7.67 |

26.4 |

5.5 |

6.2 |

-1.98 |

1.38 |

-4.7 |

-0.4 |

-4.1 |

-12.8 |

-3.1 |

-0.81 |

从上图表可以看出,2013年1-12月高档客车虽然总体增幅为-3.1%,但也有4个月份的销售增幅为正值,8个月的增幅为负。其中3月增幅最大,11月份的降幅最大,进一步分析发现,1-12月中,前7月销量增幅有正有负,起伏不定,后8月销量增幅均为负值,全年高档客车市场总体呈现低迷。

二、近7年1-12月高档豪华客车的销售数据统计分析---2013年第一次销量同比出现负增长;90-150万和150-200万及200万以上在2013年增长规律与前6年比出现差异

1、2007年-2013年及其1-12月,价格在90万以上的豪华客车销售情况统计:表2,单位:辆

|

年份 |

07年 |

08年 |

09年 |

10年 |

11年 |

12年 |

13年 |

|

数量 |

2086 |

2336 |

2431 |

2889 |

3176 |

3332 |

3305 |

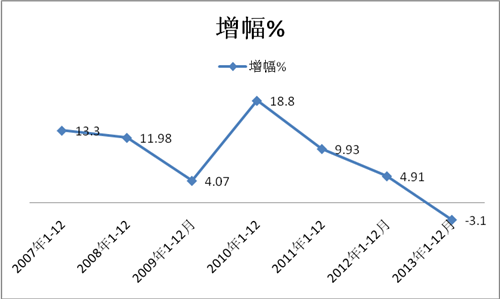

2、近7年1-12月高档客车销量同比增幅情况%(表3)

|

年份 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

|

增幅% |

13.3 |

11.98 |

4.07 |

18.8 |

9.93 |

4.91 |

-3.1 |

由表2和上图可以看出:从07年到2012年,价格在90万以上的客车销量从接近的2086辆逐步发展到近3332辆的规模,07年销量超出2000辆,达到2086辆,08年达到2336辆,09年由于金融危机的影响,高档客车销量仍然呈现小幅度的增长,2010达到2889辆,2011年为3176辆;2012年为3332辆,从近6年的1-12月情况来看,均呈现不同程度的增长,但到2013年1-12月销量为3305辆,相对2012年减少27辆,降幅为3.1%,是近7年第一次出现负增长的年份。

3、按价格区间划分统计2007年1-12月至2013年1-12月高档豪华客车销售数据(表4),单位:辆

|

价格

|

90万元—150万元 |

150万元—200万元 |

200万元以上 |

||||||||||||||||||

|

年份 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

数量 |

1014 |

1190 |

1255 |

1345 |

1395 |

1455 |

1462 |

577 |

558 |

597 |

821 |

1025 |

1089 |

1121 |

495 |

588 |

579 |

723 |

756 |

788 |

722 |

通过上表4,我们可以看出:通过价格来细分高档客车市场,我们把豪华客车的价格分成三个区间90—150万,150—200万,200万以上,这样分析起来就比较方便和清楚一些。

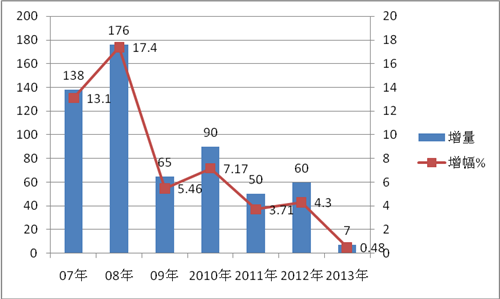

1.07年1—12月份到2013年1-12月份,对价格在90万-150万之间的销售情况分析可知,此区间的客车销售每年份都呈现上升趋势。2010年增长的幅度比较大,超过了7年中任何一年的上升幅度,近7年来价格在90-150万区间客车销量增长和增幅情况(表5)

表5 近6年1-12月价格在90-150万区间客车销量增长和增幅情况

年份 |

07年 |

08年 |

09年 |

2010年 |

2011年 |

2012年 |

2013年 |

|

增量 |

138 |

176 |

65 |

90 |

50 |

60 |

7 |

|

增幅% |

13.1 |

17.4 |

5.46 |

7.17 |

3.71 |

4.30 |

0.48 |

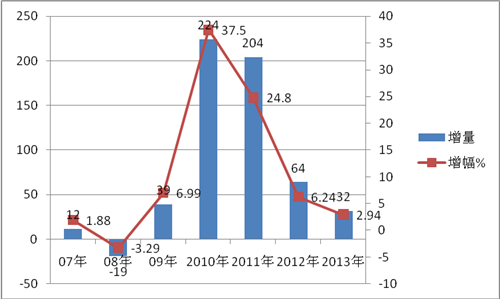

2.07年1-12月到2012年1-13月,对价格在150-200万的销售情况分析:此区间的销量从07年到08年下滑,到09年后一直上升,销量变化的规律与90-150万区间有些不同。

表6 近7年1-12月价格在150-200万区间客车销量增长和增幅情况

|

年份 |

07年 |

08年 |

09年 |

2010年 |

2011年 |

2012年 |

2013年 |

|

增量 |

12 |

-19 |

39 |

224 |

204 |

64 |

32 |

|

增幅% |

1.88 |

-3.29 |

6.99 |

37.5 |

24.8 |

6.24 |

2.94 |

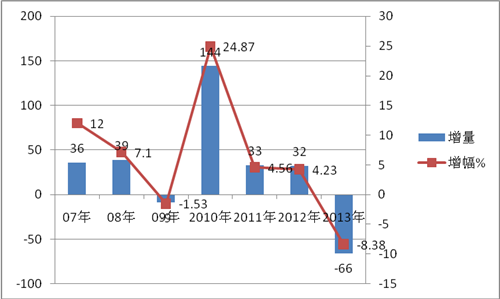

3.价格在200万以上的销售情况分析

表7 近7年1-12月价格在200万以上的客车销量增长和增幅情况

|

年份 |

07年 |

08年 |

09年 |

2010年 |

2011年 |

2012年 |

2013年 |

|

增量 |

36 |

39 |

-9 |

144 |

33 |

32 |

-66 |

|

增幅% |

12.0 |

7.1 |

-1.53 |

24.87 |

4.56 |

4.23 |

-8.38 |

从上图表看出,价格在200万以上的高档客车细分市场,近7年的增长规律与上面分析的两个价格区间也不一样:即07年到08年一直上升,09年下降,到2012年又一直上升,但上升的幅度越来越小,2013年又下降。

综上所述,结合各价格区间的曲线幅度,可以看出目前国家宏观环境政策对价格在200万以上的高档客车影响最大。

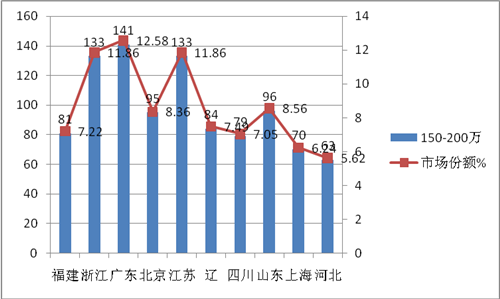

三、2013年1-12月90万以上客车产品在主要区域市场的销售流向分析----主要区域集中度降低明显,广东是高端客车最大市场,浙江第二,江苏第三

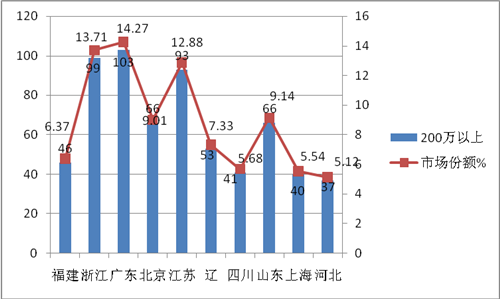

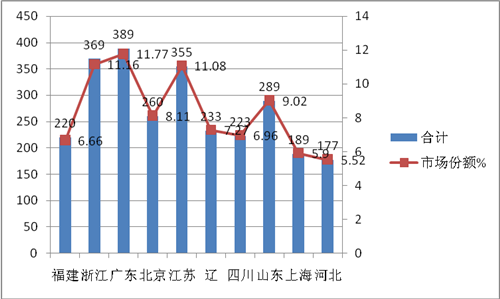

(表8)

|

|

90-150万 |

市场份额% |

150-200万 |

市场份额% |

200万以上 |

市场份额% |

合计 |

市场 |

|

福建 |

93 |

6.36 |

81 |

7.22 |

46 |

6.37 |

220 |

6.66 |

|

浙江 |

137 |

9.37 |

133 |

11.86 |

99 |

13.71 |

369 |

11.16 |

|

广东 |

145 |

9.92 |

141 |

12.58 |

103 |

14.27 |

389 |

11.77 |

|

北京 |

99 |

6.74 |

95 |

8.36 |

66 |

9.01 |

260 |

8.11 |

|

江苏 |

129 |

8.82 |

133 |

11.86 |

93 |

12.88 |

355 |

11.08 |

|

辽宁 |

96 |

6.57 |

84 |

7.49 |

53 |

7.33 |

233 |

7.27 |

|

四川 |

93 |

6.36 |

79 |

7.05 |

41 |

5.68 |

223 |

6.96 |

|

山东 |

127 |

8.69 |

96 |

8.56 |

66 |

9.14 |

289 |

9.02 |

|

上海 |

79 |

5.4 |

70 |

6.24 |

40 |

5.54 |

189 |

5.90 |

|

河北 |

77 |

5.27 |

63 |

5.62 |

37 |

5.12 |

177 |

5.52 |

|

合计 |

1075 |

73.5 |

975 |

86.84 |

644 |

89.05 |

2704 |

83.45 |

从上图表可以看出:

1、福建、浙江、广东、北京、江苏等10个区域市场是90万以上高档客车市场需求的主要市场,集中度比较高。需求比例占整个高档客车市场的83.45%,其他23个区域市场销售高端客车只有近16.55%的市场机会。在90-150万的价格区间,集中度为73.5%;150-200万的价格区间的集中度为86.84%;200万以上的集中最高度为89.05%。也就是说,90万以上高档客车在200万以上区间集中度最高,90-150万集中度最低,即随着价格的升高,集中度也在升高,集中度与价格成正比。

2、2013年1-12月广东是高端客车市场需求量最大的区域市场,整体集中度11.77%.具体为:价格在90-150万区段的需求的集中度是9.92%;对价格在150-200万的区段的需求的集中度是12.58%;对价格在200万以上的区段的需求的集中度是14.27%,.可以看出,90万以上的高端客车的各价格细分市场中,广东区域的市场份额均最大,因此,高端客车生产企业对广东区域的营销策略尤其重要,因为该区域对高端客车市场需求的机会最大.根据市场调研,浙江金华青年尼奥普兰、安凯客车、宇通客车、桂林大宇等是该区域的主要高端客车品牌,尤其是青年尼奥普兰,在高档客车市场份额独占鳌头,占据的市场份额大约在50%以上。

3、浙江是高档客车市场需求量第二大的区域市场,整体集中度为11.16%.具体为:对价格在90-150万区段的需求的集中度为9.37%,此份额也是所有区域市场中第二高的市场份额;对价格在150-200万的区段的需求的集中度是11.86%,在全国也处于第二;对价格在200万以上的区段的需求的集中度是13.71%,在全国还是处于第二。因此,高端客车生产企业对浙江区域的营销策略也很重要,因为该区域对高端客车市场需求的机会也很大.根据市场调研,浙江金华青年尼奥普兰、安徽安凯、宇通客车等品牌分别占据了浙江区域前三名的高端客车市场,尤其是浙江青年尼奥普兰 ,高端客车独树一帜,占据的市场份额在75%以上。

4、江苏是高端客车市场需求量第三大的区域市场,整体集中度为11.08%.具体为:对价格在90-150万区段的需求的集中度是8.82%,对价格在150-200万的区段的需求的集中度是11.86%,对价格在200万以上的区段的需求的集中度是12.88%,也就是说,在江苏区域市场,价格在90-150万的集中度为最小,150-200万集中度次高, 200万以上区间的产品市场集中度最高,市场份额仍然不小,因此,高端客车生产企业对浙江区域的营销策略也不容忽视,因为该区域(主要在苏南区域)对高端客车市场需求的机会也不小,主要因为江苏是华东重要的发达市场, 而且高端旅游车的需求也是最大的,无疑拉动了对高端客车市场的需求。

5、山东是高端客车市场需求量第四大的区域市场,整体集中度为9.02%.具体为:对价格在90-150万区段的需求的集中度是8.69%,对价格在150-200万的区段的需求的集中度为8.56%,对价格在200万以上的区段的需求的集中度是9.14%,.也就是说,在山东区域市场,价格在90-150万集中度次小, 150-200万区间的产品市场集中度最小,200万以上最大,但市场份额仍然不小,因此,高端客车生产企业对山东区域的营销策略也不容忽视,因为该区域对高端客车市场需求的机会也不小,主要因为山东是沿海发达的区域之一, 青岛、威海、烟台等旅游市场也很发达,无疑拉动了对高端客车市场的需求。

6、从上图表还可以看出:2013年1-12月对高端客车市场需求比较大的前10位区域市场大部分是全国经济比较发达的地区(四川和河北除外),这基本符合客车市场发展规律,即购买力大的地方,市场需求就大,需求档次就高,那些比较偏远和经济不发达的地区对高端客车几乎没有需求,这给高端客车制造厂家以明确的启示。

四、综述结论----市场萎缩低迷,市场容量与价格成反比,价格越高对高铁等竞争越敏感

1、2013年1-12月90万以上高档客车销量同比2012年下降3.1%,与去年同期的增幅相比,市场明显萎缩低迷。

2、在2013年1-12月,广东区域是90万以上高档客车市场中销量最大的市场,其次是浙江,再次是江苏,第四是山东,第五是北京、第六是辽宁,生产和销售高档客车的企业可以依据区域市场的需求量来分配企业投入生产和销售的资源,制定相应的高档客车市场营销策略。

3、高铁竞争对高端豪华客车市场影响已逐渐显现,但对不同的价格区间影响的程度是不同的:对200万之间的客车市场影响最大,对150-200万之间的客车市场影响次之,对90-150万的客车市场影响最小。

4、在90万以上高档客车的细分市场中,区域市场的集中度与价格成正比,即价格越高,市场集中度越高。

五、2013年1-12月90万以上高端客车市场出现了近年来第一次下降态势的原因分析

1、1-12月高档客车市场负增长的原因之一是来源于经济危机,即来自全球经济的衰退和中国经济的低迷今年,中国GDP同比增幅为8%以下,比去年同期明显下降;种种迹象都表明,中国仍处于经济下行期,投资下滑严重、国内消费不振、出口乏力等问题,正困扰着所有经济领域的发展,必然也困扰着高档客车市场.这些情况反映在客车行业,则突出表现在:实体经济不活跃,民众交通出行频次降低,运输车辆更新的需求也随之减少;客运、租赁和旅游车公司资金压力大,购车需求被压抑;各地方政府财政困难,高档客车招标采购的资金紧缺,这对高档客车的更新换购无疑十分不利。由于全球经济低迷形势难有很大改观,海外客车有效需求也将低迷不振,进而重创中国客车出口,进一步影响高档客车市场。

2、国内市场亮点很少,各细分市场需求增长乏力,只有公交车和校车维持增长。但去年增长较快的校车市场今年基本趋缓,卧铺车市场基本退出客车舞台,公路座位客车也较大幅度下滑,高档客车也难免受到影响。

3、为了抑制房地产和通货膨胀,2013年的财政政策和货币政策,货币仍然从紧,回收流动过多的资金,减少M2(社会资金流动量)。国家仍然适度控制商业银行的资金,商业银行贷款的门槛并没有实质性的放开。对于价格较高的高档客车,无疑影响了目标客户的融资渠道,降低了目标客户对高端客车的购买能力,直接表现就是购买乏力,销量减少。

4、下半年以来,房地产市场又开始出现较快增长,本来打算投资高档客车的老板们又感到房地产可以比风险较大的高档客车行业赚钱,因此投资转移房产行业,抑制了对高档客车市场的需求,大大影响了高档客车市场。

5、2013年7-8月,全国大部分地区出现了极端高温天气,尤其是浙江、上海、江苏等经济较发达区域,超过40度以上的高温天气累计达20多天,刷新了百年来的历史记录,严重影响了人们的旅游和出行,客观上对高端客车市场产生了一定的负面影响。

6、2013年1-12月公路客车市场运力过剩的矛盾依然存在。在高铁和动车组的打压下,目前,高档公路客车市场运力过剩的情况普遍存在。根据调查,正常情况下,客运公司的空载率在60%左右,运距在300公里以上的长途客运线路的空载率有时达到65%以上。这就意味着客运市场车多客源少,近一半的客运公司存在运力过剩的现象。因此客运经营者的经营效益越来越差,恶性竞争日益激烈,尤其是价格战更是赤裸裸的,国家和地方政府纷纷出台整顿客运市场和经营挂靠的秩序,使个体购车者比以前有所减少,对90万以上的高档客车市场的影响就更加明显。

7、多种长途交通工具并存,蚕食了高档公路客车的客源,僧多粥少,竞争会更为激烈。由于火车提速,铁路延伸,动车组的增加,飞机票打折,长途旅客可选择交通工具越来越多。因此,高档客车市场效益下滑在所难免。有一些高档客车经营者对经营的判断也比较盲目,加上汽车消费信贷政策的影响,客户在购车时越来越看重价格。个别客车企业为了扩大自己的市场份额,在客车产品和服务没有明显差异的情况下,而只能靠赤裸裸的价格战来吸引客户。实质上,这种做法是不可取的,因为它破坏了客车行业的竞争秩序,对客车市场的发展是百害而无一利的,对自己企业本身也不利。因为即使取得了一时的定单和销售,没有利润甚至亏损的经营又能支持多久?终究落得个害己害人的下场。

8、油料价格涨多跌少,使得客运成本增加,抑制了高端客车市场。燃油成本上扬对高速客运表现得会更明显。油料上涨,客户购车的使用成本必然加大,而这些费用最终还是要靠客车企业来消化,客车企业经营的成本和风险加大,这会给高档客车市场带来不利,但对高档客车的负作用可能要比中低档客车要小一些。

9、高档客车经营的高风险仍然存在,是束缚90万以上高端豪华客车市场需求数量的重要原因。价格在90万以上的高端客运市场目前有以下困难:

1)营运线路投资成本增加,一条黄金线路的投资费用甚至比车辆的投资成本高出几倍,投资增长期已过;

2)国家法规规定缩短了营运车辆的报废期间,从而降低了营运车辆特别是高档客车的使用寿命,使用成本增加,客户的回报率降低。人员工资的逐渐上涨,使得人工成本增加,客运公司的赢利能力下降。

10、高档客运的经营者议价能力加强,购车者变得谨慎.客户面对各种品牌的诱惑,已经变得非常理性。一方是相对过剩的产品,一方面是需求不旺的市场,客户的议价能力得到空前加强,客户总是希望通过对比竞争,从中得到更多的实惠,从而降低经营的风险。客户方强势的议价能力极大的压缩了整车企业的利润空间,价格竞争成为市场竞争的主要手段,使得高档客车的竞争力变弱,从而使得高端客车市场的竞争变得更加残酷。

11、类似2010年上海世博会和广州亚运会已经不再,推动高档客车市场增长的重大赛事在2013年几乎绝迹,这必然影响2013年1-12月的高档客车市场增长。

12、人民币升值压力增大,国内通货膨胀依然严重,高档客车出口市场受到影响。

13、国家对国庆等长假取消了对7座以下小车的高速公路收费,使得很多家庭本来打算乘坐高档完美作业网有免费视频的计划取消,开始自驾小车出门旅游,大大冲击了高档客车市场,严重影响了本来购买高档客车老板们的投资预期,很多老板干脆取消了购买计划,必然影响2013年的高档客车市场。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]