2013年1-7月四川区域LNG、CNG客车销售分析

一、四川区域天然气客车市场概述。

四川省拥有丰富的天然气资源,累计探明储量约8183亿m3,可采量约为4808亿m3,年产天然气超过百亿m3,居全国首位。四川地区拥有天然气、甲醇、乙醇、生物柴油等代用燃料客车,但其主要还是以天然气为主,截至2013年7月,四川市场天然气公交车保有量近18000辆,占四川省天然气汽车总量的2大约21%。成为目前中国最多的天然气客车市场。根据不完全统计,目前四川区域共有CNG加气站近500座,LNG加气站近300座。产品品牌主要有恒通客车、宇通客车、北汽福田、厦门金龙、苏州金龙、安凯客车、上海申龙等。 作为全国首批天然气公交客车以及天然气储存技术试点城市之一,四川南充市有着丰富的气资源和天然气公交客车使用经验,下面具体对四川区域CNG和LNG类客车(以下简称NG类客车)。

二、2013年1-7月四川区域NG类客车市场销量数据分析--大型客车中,11-12米比例最高,中型客车中7-8米销量最大。

根据国家车管部门客车最新监测数据统计,2013年1-7月共有46个品牌的产品在四川区域市场发生了销售,在该区域7米以上客车共计销售9144辆,相比去年同期增加了2.1%,是西南地区(含云南、贵州、四川、重庆等)销量最大的区域市场.其中7-8米销售3211辆,占总销量的35.11%;8-9米销售1734辆,占总销量的18.96%,9-10米销售1121辆,占总销量的12.3%;10-11米销售1656辆,占总销量的18.1%;11-12米共销售辆,占总销量的10%;大于12米的销售10辆,占据0.19%,具体见下表:

|

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

12米以上 |

合计 |

|

|

销量(辆) |

3211 |

1734 |

1121 |

1656 |

1398 |

24 |

9144 |

|

百分比% |

35.11 |

18.96 |

12.3 |

18.1 |

15.3 |

0.26 |

100 |

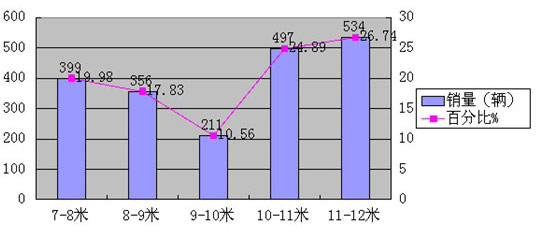

而2013年1-7月在四川市场NG类客车销量为1997辆,比去年同期增长12.1%,共有21个客车企业参与销售,占据该区域大中型客车总销量的比例为21.8%,比例之高超过了全国其他区域市场。具体统计如下:

|

长度区间 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

合计 |

|

销量(辆) |

399 |

356 |

211 |

497 |

534 |

1997 |

|

百分比% |

19.98 |

17.83 |

10.56 |

24.89 |

26.74 |

100 |

从上图表看出:

1、四川区域市场中,11-12米车型的NG类客车比例最高,其次是10-11米,两者之和超过了50%,说明10米以上大型客车是NG类客车的主体。这主要是因为10米以上大型NG类公交车中的额比例较大,而且在成都、绵阳、南充等四川大中城市中,燃气类客车主要以10-12米为主,一方面是因为大中城市人口流动较多,大型公交载客较多,可以充分缓解城市交通拥挤阻塞的情况,同时大型客车搭载NG类天然气,回报率较好,经济效益可观。

2、在10米以下NG类客车车型中,7-8米车型比例最高,那是因为:

第一、四川是全国的人口和农业大省, 农村人口占有近80%的比例,农村客运市场比较发达.与一般省份和城市的区域市场对客车长度段的需求比例有明显的区别.即对大型客车的需求比例明显低于中型客车的需求.具体说对7-8米长度段和8-9米长度段的需求比例在全国均是比较高的.这是四川区域客车市场的显著特点之一。

第二、同其他区域市场几乎一样,7~8米是城郊客车市场的主要交通工具,是发展城乡一体化的合适车型,需求的主要配置大多数动力采用国产玉柴发动机,目前柴油国IV标准还不很成熟,下面主要对7月前四川市场需求较大的国Ⅲ动力配置进行分析,为今后客车制造企业开拓四川城乡公交市场提供参考。

1)动力模块方面。一般采用CY4D125-N3,NG发动机)作为动力配置。额定功率/转速:103kw;变速器:哈齿CA5-60;五档前桥:国产3.6T;后桥:国产7.0T;转向器:国产整体式动力转向;悬挂系统:少片簧钢板悬挂(前3片/后4片);轮胎:7.50-20斜交胎,在车顶部配置4~5个天然气钢瓶,还要配置安放钢瓶的架子,以及固定钢瓶的装置,因此这类车本身成本可能要增加1万-2万元。但使用成本要低(因为使用柴油作为燃料比NG类燃气作为燃料要贵。从目前四川区域市场需求看,对7~8米天然气公交车发动机需求量比较大的在四川的成都、绵阳、德阳、南充、乐山等区域的城乡结合部市场,同时与那里的有比较丰富的天然气CNG资源也有关。

2)四川区域的大部分城乡公交车辆对发动机的布置要求。根据市场调研,目前一般7~8米NG燃气类公交车发动机布置的方式也有两种:有采取前布置的,也有采取后布置的。前布置与后布置各有优缺点,主要分析如下表:

|

|

发动机前布置 |

发动机后布置 |

备注 |

|

优点 |

技术容易实现,成本低 |

车内空间大,可以设计双开门,乘客上下车方便,通透性好,车内噪音小,发动机容易散热 |

目前市场需求趋势倾向后布置发动机,气瓶有时安装在车顶 |

|

缺点 |

车内空间小,乘客上下车不方便,通透性不好,车内噪音大,发动机不易散热 |

成本高,在价格竞争上不具备优势 |

前布置的采用的气瓶安装在车后的比较多一些 |

三、2013年1-7月四川区域大中型NG类客车市场主要竞争对手的销售和集中度分析---恒通独占鳌头,主流企业集中度提高。

1、主要竞争对手销量和市场集中度分析

根据国家车管部门最新上牌统计可以看出,2013年1-7月在四川NG大中型客车市场发生销售的有21个客车制造企业,前10名主要竞争对手的销售统计如下:

|

|

厂家 |

2013年1-7月销量集中度% |

2012年同期集中度% |

备注 |

|

1 |

恒通 |

22.8 |

23.1 |

不含特种客车 |

|

2 |

蜀都 |

14.3 |

14.1 |

不含特种客车 |

|

3 |

宇通 |

8.7 |

8.6 |

不含特种客车 |

|

4 |

大金龙 |

7.9 |

7.6 |

不含特种客车 |

|

5 |

苏金龙 |

7.8 |

7.1 |

不含特种客车 |

|

6 |

小金龙 |

6.3 |

6.0 |

不含特种客车 |

|

7 |

福田 |

5.1 |

4.9 |

不含特种客车 |

|

8 |

南骏 |

4.3 |

4.8 |

不含特种客车 |

|

9 |

申龙 |

3.8 |

3.9 |

不含特种客车 |

|

10 |

安凯 |

3.2 |

3.3 |

不含特种客车 |

|

11 |

合计 |

84.6 |

83.4 |

不含特种客车 |

1、前10家主流企业2013年1-7月NG类客车在四川区域大中型客车市场的销售市场份额为84.6%,比去年同期提高了1.2个百分点;其他11家客车企业在四川市场只有15.4%的市场机会,比去年同期降低了1.2个百分点。2、四川市场与其他市场不太一样,本地的客车企业在本地也占有绝对优势。如恒通和蜀都客车是四川的本地企业,在客车行业均算不上第一阵营,而在四川的NG类客车市场的销量却排在第一和第二名,共占据了37.1%的市场份额。四川南骏的NG类客车销量也排在第8名,占据了4.3%的市场份额,这足以说明四川市场本地企业在本地的优越性,根据市场调研可知,这些NG类的地产车主要还是在7-9米等长度段上占据比较大的优势,在大型客车领域,并没有显示出明显的优势,换句话说,四川区域客车市场的地方保护要比其他发达区域要明显。3、三龙一通的NG类客车在四川区域的市场份额为:30.7%,比去年同期的29.3%提高了1.4个百分点,明显高于其他品牌集中度的增量,即三龙一通的NG类客车市场在四川的影响力正在逐年提高。

2、四川区域1-7月前10家主流企业NG类客车在各个长度段所占的市场比例如下:

|

长度区间 |

7-8米 |

8-9米 |

9-10米 |

10-11米 |

11-12米 |

12米以上 |

合计 |

|

前10家销量 |

328 |

289 |

169 |

431 |

472 |

0 |

1689 |

|

四川区域NG客车总销量 |

399 |

356 |

211 |

497 |

534 |

0 |

1997 |

|

占据四川NG类客车销量百分比(市场比例)% |

82.2 |

81.1 |

80.1 |

86.7 |

88.4 |

0 |

84.6 |

由上表可以看出:在四川区域市场的另外一个显著特点是:

1、前10家企业的NG类客车市场集中度是84.6%,其中11-12米的集中度最高,其次是10-11米,也就是说大型NG类客车的市场集中度越来越高,这充分说明技术含量相对较高的大型NG类客车在四川市场更注重品牌的影响力,换句话说,其他不知名的客车品牌在四川市场进入10米以上大型NG类客车的难度更大。

2、NG客车市场集中度相对全国其他省份的区域来说不算太高,说明要想进入四川市场,比进入北京和上海等区域市场相对门槛要低的多,也就是说,很多客车NG类企业想进入四川市场一般情况下是能进入的.这完全符合市场的准入实际情况.大家都知道,四川市场对客车产品的环保和等级要求都不是太高,给一般的客车企业设置不了太大的技术障碍.因此,在全国有140多个客车制造厂家,从上牌数据看,有21家客车企业进入了四川的NG类市场.因此,四川市场的竞争比较分散.但在各个长度段又有不同的表现,

四、按目标市场的用途分对四川NG类客车市场分析---公交车型占主导地位,客运车型有上升迹象

1、按目标市场划分对2013年1-7月四川NG类客车(含客运、旅游、公交、团体车)各细分市场销售数据分析

|

|

销量(辆) |

市场比例% |

去年同期% |

备注 |

|

客运 |

373 |

18.68 |

18.22 |

不含特种车 |

|

公交(不含新能源客车) |

1402 |

70.2 |

70.6 |

不含特种车 |

|

旅游 |

121 |

6.06 |

6.04 |

不含特种车 |

|

团体班车 |

101(含校车) |

5.06 |

5.14 |

不含特种车 |

|

合计 |

1997 |

100 |

100 |

|

2、分析:从上表看出:

1)在四川区域,对NG类大中客市场按用途进行划分,公交市场是最大的细分市场,其次是客运市场,这一点与其他区域市场基本相似,但公交市场的比例要小于其他区域市场(其他区域的公交比例一般在75%以上),而客运市场的比例又大于其他区域(其他区域NG类客运市场的比例一般小于15%),这充分说明了四川区域NG类燃气资源的得天独厚。

2)旅游客车市场大于团体客车市场,一方面与四川地区大西南腹地天然气资源比较丰富有关,另外一方面与四川的旅游资源(如闻名于世的都江堰、峨眉山、九寨沟等旅游景点均在四川境内)丰富有关。

3)与2012年同期比较,客运市场、旅游客车市场中的NG类客车市场份额呈现正增长,其余细分市场呈现负增长。

4)进入四川市场的NG类客车市场营销策略与其他区域市场应该有所区别。

五、2013年1-7月四川主要区域NG类客车销量分布统计分析--成都销量最大,凉山增幅最大,达州是唯一下降的区域

根据最新上牌数据,2013年1-7月四川主要区域NG类大中客销量统计表

|

区域 |

成都 |

绵阳 |

德阳 |

宜宾 |

南充 |

达州 |

凉山 |

乐山 |

泸州 |

内江 |

|

2013年1-7月销量 |

401 |

246 |

176 |

161 |

156 |

123 |

109 |

101 |

78 |

71 |

|

2012年1-7月销量 |

378 |

233 |

145 |

137 |

131 |

127 |

87 |

89 |

81 |

65 |

|

同比增幅%

|

6.08 |

5.58 |

21.3 |

17.5 |

19.1 |

-3.15 |

25.3 |

13.4 |

-3.7 |

9.2 |

从上图表可以看出:

1、 四川区域主要10个地市中2013年1-7月的大中NG类客车销量为1622辆,占据了整个四川市场81.22%的市场份额,其余11个地市的市场份额只有18.78%,说明四川区域市场的NG类大中客销量分布是不平衡的。

2、 成都、绵阳、德阳、宜宾、南充是1-7月累计销量超过150辆以上的5个主要区域。

3、 主流区域中,同比涨幅最大的是凉山,降幅最大也是唯一的是达州区域。

六、综述结论

1、四川市场经济不太发达,人口众多,是全国的大市场之一,是西南区域最大的NG类客车市场,是西南区域大中型客车产品采购市场的桥头堡和风向标.2013年1-7月对NG类客车的购买数量为1997辆,比去年同期增加了12.1%.

2、四川NG类客车市场容量最大的是11-12米段;市场集中度最高的长度段也是11-12米,也是外地客车企业 最难进入的 长度段,而且主要是本地的恒通和蜀都客车。市场容量其次的是10-11米。市场容量第三大的是7-8米段,集中度第三高的是7-8米。集中度最低的是9-10米段,是相对门槛比较低的细分市场,其他客车企业相对比较容易进入。

3、在进入四川市场的21个NG类客车企业中,恒通、蜀都客车、宇通、大金龙、苏州金龙、小金龙、南骏、福田、申龙、安凯等是前10强。本地的客车企业以及“三龙一通”在四川市场还是比较占优势的,这从上述的分析可以看出来,其他NG类客车企业要进入四川市场,首先可以从市场集中度和长度段的市场份额上参照上述数据分析进行开发和拓展市场。

4、按目标市场用途来划分,2013年1-7月四川区域NG类客车市场采购的主要是公交客车车型,其次是客运车辆,再次是旅游车辆,第四是团体车辆,与其地区大西南腹地有丰富的天然气资源有关。这给公交、客运旅游客车制造企业进行产品推广提供了依据。

6、特大型客车和高档客车对目前的四川市场来说,NG类客车暂时可能还不会进入,这主要是由四川的市场需求规律决定的。

7、成都、绵阳、德阳、宜宾、南充是四川区域大中客销量1-7月累计销量超出150辆以上的五个主流市场,客车企业在攻占四川区域市场时,可考虑重点投入资源。

8、在2013年1-7月四川的10个主流区域中,NG类客车销量同比几乎均处于正增长,只有达州区域是唯一下降的区间。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]