2012年前4月广西区域大中型客车市场剖析(下)

四、各个长度区间在广西市场销售的重点车型情况分析

1、7~8米段:

表4:2012年前4月广西区域7~8米重点车型销量统计表

|

车型 |

ZK6758 |

ZK6796 |

YTK6741P |

|

发动机(后置) |

YC4E130-30 |

YC4G180-30 |

YC4E130-30 |

|

销售数量 |

29 |

34 |

22 |

|

百分比 |

23.6 |

27.6 |

26.2 |

2、8~9米段:

表5:2012年前4月广西区域8~9米重点车型销量统计表

|

车型 |

GDW6841K5 |

ZK6859HA |

KLQ6850GE3 |

|

发动机(后置) |

YC6J220-30 |

CA4DF3-15E3 |

YC6J220-30 |

|

销售数量 |

14 |

21 |

13 |

|

百分比 |

51.95 |

47.8 |

52 |

3、9~10米段:

表6:2012年前4月广西区域9~10米重点车型销量统计表

|

车型 |

KLQ6931E3 |

GDW6970(Ⅲ) |

ZK6960H(Ⅲ) |

|

发动机(后置) |

CA6DF3-22E3 |

YC6J230-30 |

YC6J245-30 |

|

销售数量 |

9 |

6 |

4 |

|

百分比 |

56.1 |

54.3 |

43.9 |

4、10~11米段:

表7:2012年前4月广西区域10~11米重点车型销量统计表

|

车型 |

SWB6106MG(Ⅲ) |

ZK6100HU(Ⅲ) |

GDW6102K4 |

|

发动机(后置) |

YC6G270-30 |

YC6J230-30(Ⅲ) |

YC6G240-30 |

|

销售数量 |

18 |

17 |

12 |

|

百分比 |

46 |

37.3 |

44.1 |

5、11~12米段:

表8:2012年前4月广西区域11~12米重点车型销量统计表

|

车型 |

HFF6120K40(Ⅲ) |

ZK6120HWU |

DD6129K61(Ⅲ) |

|

发动机(后置) |

YC6L330-30(Ⅲ) |

YC6L330-30 |

YC6L330-30 |

|

销售数量 |

18 |

28 |

16 |

|

百分比 |

42.5 |

32.3 |

41.8 |

6、大于12米段:

表9:2012年前4月广西区域大于12米重点车型销量统计表

|

车型 |

ZK6139HW |

|

发动机 |

PIIC-UL |

|

销售数量 |

2 |

|

百分比 |

100 |

从上表可以看出:

宇通在特大型客车领域主要用13.7米的卧铺车来打广西市场,而且用的都是进口(日野发动机)动力,可靠性好。由于特大型客车销售数量非常少,其他厂家在广西市场的销售更少,具体车型和配置情况在此就不一一列出分析。

五、2012年前4月广西区域大中型客车市场价格区间分析

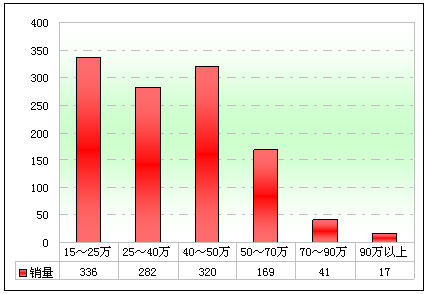

2012年前4月广西市场共销售大中型客车1165辆,按价格来划分分析如下:

表10:2012年前4月广西区域大中客车价格区间统计表

|

|

15~25万 |

25~40万 |

40~50万 |

|

销量 |

336 |

282 |

320 |

|

比例 |

28.8 |

24.2 |

27.5 |

|

|

50~70万 |

70~90万 |

90万以上 |

|

销量 |

169 |

41 |

17 |

|

比例 |

14.5 |

3.5 |

1.46 |

图4:2012年前4月广西区域大中客车价格区间统计图

由上图表可以看出:

1、价格在15~25万之间的客车产品销量占据的比例为28.8%,25~40万之间的客车销量比例为24.2%,两项比例之和为53%,说明该市场的购买能力还不是太高,主要还是以中低档车为主,这主要是由广西的经济状况决定的。

2、40~50万的中档客车的销售比例为27.5%,50~70万的客车比例为14.5%,70~90万的比例为3.5%,三项比例累计为45.5%,即40~90万价格区间的中高档客车在广西市场销售的比例占据超过了四成的市场份额,这主要是广西虽然总体经济水平不太发达,但旅游资源比较丰富,旅游客运比较发达,因此车辆的档次也不可能太低,这完全符合当地的客运市场规律。

3、价格在90万以上的高档客车销量比例为1.46%,市场份额更小,面更窄。

六、2012年前4月广西旅游车型销售分析

根据上牌数据显示,2012年前4月广西区域共销售旅游车辆266辆,占据了大中客总销量的23%,这一比例明显高于其他区域市场(其他区域的旅游客车比例一般不超过大中客市场的18%)。

重点旅游客车企业在广西区域的明星车型销量分析—宇通旅游车型最多,适应的市场面最为宽泛,竞争力最强。

表11:2012年前4月广西区域明星车型销量统计表

|

车型 |

销量 |

车型 |

销量 |

车型 |

销量 |

|

ZK6110H |

25 |

KLQ6931E3 |

9 |

XML6103J23 |

6 |

|

ZK6120HWU |

28 |

KLQ6119QAE3 |

6 |

XML6117JE3 |

4 |

|

ZK6127HA19 |

8 |

KLQ6896QAE3 |

5 |

BJ6881U6LGB |

3 |

|

ZK6859HE |

7 |

KLQ6858 |

4 |

HK6907H |

6 |

|

ZK6100HU |

17 |

JNP6105T |

7 |

HFF6124K40 |

18 |

|

ZK6100HE9 |

8 |

JNP6122T |

5 |

LCK6113 |

5 |

|

ZK6110HA |

5 |

XMQ6129Y8 |

7 |

|

|

从上表可以看出:

在广西区域宇通的旅游客车车型最多,适应的市场面最为宽泛,竞争力是最强的。

七、广西区域旅游市场运营模式和特点及简析

1、“运游结合”,以客运带动旅游、以旅游促进客运。广西区域的重点旅游城市—桂林、北海、百色等重点旅游客运公司,都采取了运游结合的营运模式,使得公路客运和旅游业的互荣互赢,相互促进。

广西市场比较大的旅游公司采取“巴姐导游化”、“运游结合”的办法,建立了以本地市为中心、辐射周边区、县汽车站的旅游咨询服务网络。这种模式主要有四大特点:

一是通过增加多项量化服务,实现客运服务旅游化;二是将低效时段的运力、闲置座位拿出来与旅行社合作,通过并班、时间差、票价打折等措施,提高车辆实载率和利用率;三是设计“车票+酒店+景点”等“自由行”产品来满足“自助游”和商务客人的出行要求;四是尽一切努力寻找有资源优势的多种类运游结合切入点,比如依托中国—东盟自由贸易区和博览会,开展边关、泛北部湾、桂北旅游圈的大规模运游业务,并开辟南宁至越南下龙湾、海防、谅山、河内的跨国班线。

2、广西交通部门发展具有一定规模的专线车旅游客运企业,组建旅游客运专线车,走规模化、集约化经营道路,将旅游专线客车开进县乡旅游景点。

广西是个旅游大区,众多的旅游风景点深藏在县乡之中,全区旅游景点达到713处,已有32个国家A级旅游区(点),旅游资源在泛珠三角各省区中遥遥领先。全区目前共有旅游运输企业129家,全区在营运的旅游客车近2600辆,其中南宁市近200辆、桂林市近1500辆、北海市近220辆,百色市近180辆。目前,自治区政府已着手建设以桂林山水、北海滨海风光、百色乐业大石围天坑自然景观三个结点为中心的三角形旅游经济圈,对此,道路运输管理部门和运输企业已做好旅游班车的发展计划。同时,广西运管局也要求旅游客运企业对国家四A级、三A级风景区的旅游客车也应该有相应的发展计划,根据节假日和暑期旅游运输需求集中的特点,有计划地开发不同形式的旅游客运专线、假日客运专线车,将乡镇的旅游景点串联起来,这样既可满足旅游客运季节性强、流量流向变化大、旅游需求层次不同等市场需求,也可以拓宽客运企业的生存空间。

3、为了规范客运市场,广西区域近年来实施跨省旅游包车标志牌制度。近两年来,广西各地的交管部门和客运企业严格执行这一制度,保障了客运市场秩序和运输安全。广西交通部门为了使办理了跨省包车标志牌的车辆能顺利通行,专门与广东、云南省,四川省,江西省,重庆市,贵州省,海南省,湖南省,福建省等10个泛珠省市进行协商,达成共识并签订协议,取消了过去跨省车辆进入城市和景区的限制。如过去外省旅游包车到桂林市旅游就不能到南宁和北海,签约后只要持跨省标志牌到广西境内各市旅游都可以,方便游客到其他城市景区(点)旅游。但具桂林市一些旅游客运企业反映,时有外省到桂林的车辆不办理跨省标志牌,原因在于有些司机错误认为省与省之间无障碍旅游就等同旅游客运包车标志牌。这些外省旅游营运车辆未办理省际包车运营手续,图方便违规跨省,受到处理时游客意见很大,旅游营运不能正常完成。

4、通过旅游开发拓展运输客源。加大拓展边关旅游、民俗文化旅游、生态文化旅游等旅游市场,提高旅游景区服务水平和质量,保护旅游资源和扩大旅游客源,拉动旅游客运业稳定较快发展。其具体措施有:

一是采取固定设点与流动稽查相结合;二是采取普遍清理与重点整顿相结合;三是采取灵活机动,针对违规车户打游击钻空子的特点,发挥连续作战的作风的特点,把查“黑车”查深查细。

八、综述结论

1、广西市场是中国的南疆,经济不太发达,但其旅游资源丰富,旅游客运在全国屈指可数,因此研究该区域的大中型客车市场具有特的参考价值,2012年前4月对客车的购买数量为1165辆,比2011年前4月增长7.12%。

2、广西市场集中度最高的长度段是11~12米段,而且主要是客车老大的宇通客车品牌,其次是7~8米段,再次是8~9米长度段。同时11~12米段也是市场容量最大的细分市场,说明广西的中长途客运比较发达,9~10米段和10~11米段集中度比较低,是相对门槛比较低的细分市场,其他客车企业相对比较容易进入。

3、在进入广西市场的43家客车企业中,宇通客车、苏州金龙、桂林大宇、厦门金龙、厦门金旅和上海申沃是前6强。本地的客车企业桂林客车集团表现不错,以及“三龙一通”在广西市场还是比较占优势的,这从上述的分析可以看出来,其他企业要进入广西市场首先可以从产品上参照上述重点车型进行开发和拓展市场。

4、从价格上看,2012年前4月年广西市场仍然是以中档车为主流市场,占据了超过五成的市场份额,高档车只占极小的市场份额,高档豪华客车的市场份额更小,这就给进入广西市场的客车企业在制定产品价格策略上提供了具体的指导依据。

5、在产品配置上,广西区域对一般长度段产品的动力喜好主要还是国产玉柴发动机,特大型客车主要以进口日野发动机为动力配置,说明在这一特殊的细分市场中,可靠性和安全性是最主要的。进入广西市场的客车制造企业可以根据要进入的细分市场制定自己的产品开发和营销策略。

6、广西旅游市场的运营比较独特,“运游结合”,以客运带动旅游、以旅游促进客运,管理比较规范,走规模化和集约化经营之路,旅游市场发展潜力巨大。

7、广西的旅游客车占据其自身大中客的市场比例较高,达到近23%,超过了一般省份18%以下的比例,说明该区域旅游市场发达。

8、宇通在广西区域的旅游车型最多,适应力最强,竞争最有优势。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]