2010年前11月广东区域公路客车销售剖析(上)

2010年前11月,广东省的GDP已经达到39081.59亿元,位居全国第一,是中国最富庶的地区之一,全省综合经济实力在全国一直处于前列。高速公路四通八达,至2010年前11月,广东的高速公路总里程就已达到了4300多公里,密度为3.22公里/百平方公里,居全国各省区之前列。根据完美作业网有免费视频行业研究中心数据,针对广东区域2010年前11月公路客车市场情况进行剖析,供公路客车制造企业制定在广东区域的市场营销策略参考。

一、2010年前11月广东区域公路客车销售情况分析

2010年前11月广东区域共销售公路客车3984辆,比2009年前11月的2889辆增长了37.9%,在中国30个省市自治区的公路客车销量中排名第一。进入其公路客车市场的企业共有51个(有5个企业只有公交进入,而公路客车却没有进入),公路客车在广东市场销量排在前10位的企业销量如下表:

表1:2010年前11月广东区域前10位企业销售统计表(单位:辆)

|

|

宇通 |

海格 |

金龙 |

金旅 |

申龙 |

|

2010年前11月 |

721 |

472 |

423 |

377 |

297 |

|

2009年前11月 |

553 |

367 |

346 |

312 |

221 |

|

增幅 |

30.4 |

28.6 |

22.3 |

20.8 |

34.4 |

|

|

中通 |

青年 |

桂林 |

安凯 |

福田 |

|

2010年前11月 |

268 |

211 |

151 |

134 |

81 |

|

2009年前11月 |

156 |

149 |

111 |

102 |

49 |

|

增幅 |

71.8 |

41.6 |

36 |

31.4 |

65.3 |

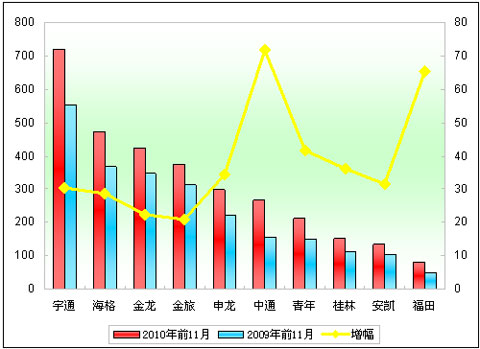

图1:2010年前11月广东区域前10位企业销售统计图

从上图表可以看出:

销量前10名公路客车企业在广东区域2010年前11月共计销售各类公路客车3135辆,较2009年前11月的2366辆,增长32.5%,其中销量排名前10位的客车品牌如上图所示,郑州宇通排名第一,共计销售721辆,占总量18.1%,2009年前11月销售553辆,占2009年前11月19.1%,同比增长30.4%,占有率稍提升了1个百分点,增幅仍然较大,表明宇通在广东市场已步入成熟的快速发展期。其次是苏州金龙2010年前11月销量为472辆,公路客车市场占有率为11.84%,2009年销量为367辆,占2009年前11月总量的12.7%,占有率降低了近1个百分点,销量同比增长28.6%,发展速度也较快。厦门金龙销量排名第三,2010年公路客车占有率为10.6%,2009年前11月为11.98%,降低了1.4个百分点,销量同比增长22.3%。前三名客车品牌累计销售1616辆,占总量的40.6%,前10名累计销售3135辆,占总量的78.7%,表明十名之外的41名所有其它客车品牌只有21.3%的市场份额,市场集中度比较高,并且有进一步向前3名浓缩集中趋势。在前十名客车品牌中,同比增幅最大的是中通客车,同比增长近71.8%,所有前10名客车品牌同比增幅均超过20%,发展势头比较强劲。如果十名之外客车品牌不能迅速突破进入前10名,市场份额势必越来越小。

二、2010年前11月公路客车广东各主要城市销售特点分析

在广东区域内21个地级城市中,广州销量最大,达897辆,占总量的22.5%,2009年前11月销售574辆,占2009年前11月的19.9%,占有率提高了2.6个百分点,同比增长了56.27%左右;其次是深圳销量690辆,占总量的17.3%,2009年前11月销售412辆,占前11月总量14.26%,销量同比增长39.3%;再次是佛山销售366辆,占总量的9.18%,2009年前11月销售234辆,占有份额为8.1%,同比增长56.4%;东莞销量排名第4,销量为303辆,占总量的7.6%,2009年前11月为195辆,占总量的6.7%,销量同比增幅55.4%;销量第五的是中山,销量为211辆,占总量的5.3%,2009年前11月为132辆,占总量的4.6%,同比销量增幅为59.8%,增幅在所有的城市中为最大;销量排第六的是惠州,销量为152辆,占总量的3.8%,2009年前11月为122辆,占总量的4.2%,销量同比增幅24.6%;销量排在第七的是茂名,销量为143辆,占总量的3.6%,而2009年前11月销量为112辆,销量同比增幅为27.7%,占据总量的3.87%;销量排名第八的是江门,销量为115辆,占据总量的2.9%,2009年前11月销量为101辆,占总量的3.49%,销量同比增幅为13.9%,是广东销量前10名中增幅最小的;销量排名第九的是湛江,销量为99辆,占总量的2.5%,2009年前11月销量为86辆,销量同比增幅为15.1%,占据总量的2.98%;销量排名第十的是珠海,销量为93辆,占据总量的2.3%,2009年前11月销量为79辆,销量增幅为17.7%,占据总量的2.7%。

表2:2010年前11月广东区域前10名城市销售统计表(单位:辆)

|

|

广州 |

深圳 |

佛山 |

东莞 |

中山 |

|

2010年前11月 |

897 |

690 |

366 |

303 |

211 |

|

2009年前11月 |

574 |

412 |

234 |

195 |

132 |

|

增幅 |

56.27 |

39.3 |

56.4 |

55.4 |

59.8 |

|

|

惠州 |

茂名 |

江门 |

湛江 |

珠海 |

|

2010年前11月 |

152 |

143 |

115 |

99 |

93 |

|

2009年前11月 |

122 |

112 |

101 |

86 |

79 |

|

增幅 |

24.6 |

27.7 |

13.9 |

15.1 |

17.7 |

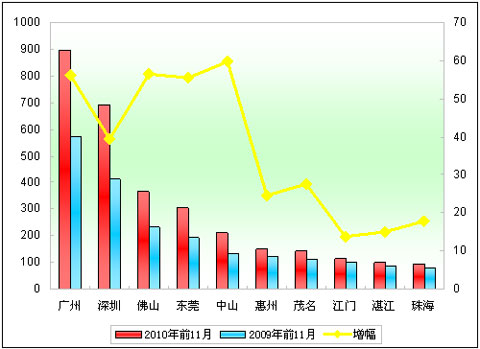

图2:2010年前11月广东区域前10名城市段销售统计图

根据上图表可以看出:

1、销售超过200辆的前5个城市共计销售2467辆,占了广东总量的61.9%,销量前10名的累计销售3069辆,占据了广东的公路市场77.03%的市场份额,剩余的11个城市的市场份额只有不到23%了,表明广东市场公路客车市场主要集中在广州、深圳、佛山、东莞、珠海等5个城市。

2、2010年前11月各主要城市的公路客车销量全部超过09年前11月的销量。

3、销量最大的是广州区域,增幅最大的是中山区域,接近6成。销量最小的是珠海区域,增幅最小的是江门区域。

4、各地市占广东省公路客车的市场份额,各地的市场份额比2009年前11月都有提升也有降低的,但在前5名的城市中,市场集中度都是明显提高的,说明了公路客车市场份额在广东市场有向重点区域集中的趋势。

表3:2010年前11月广东区域前10名城市销售增长统计表

|

|

广州 |

深圳 |

佛山 |

东莞 |

中山 |

|

2010年前11月 |

22.5 |

17.3 |

9.2 |

7.6 |

5.3 |

|

2009年前11月 |

19.9 |

14.26 |

8.1 |

6.7 |

4.6 |

|

|

惠州 |

茂名 |

江门 |

湛江 |

珠海 |

|

2010年前11月 |

3.8 |

3.6 |

2.9 |

2.5 |

2.3 |

|

2009年前11月 |

4.2 |

3.87 |

3.49 |

2.98 |

2.7 |

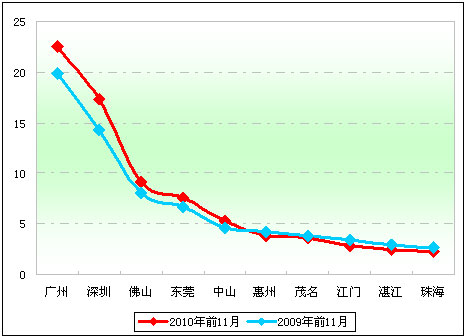

图3:2010年前11月广东区域前10名城市销售增长统计图

三、2010年前11月广东公路客车在各长度段的销售特点分析

表4:2010年前11月广东公路客车在各长度段的销售统计表(单位:辆)

|

|

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

|

2010年前11月 |

22 |

813 |

456 |

345 |

|

2009年前11月 |

29 |

643 |

329 |

212 |

|

同比增长 |

-24.1 |

26.4 |

38.6 |

62.7 |

|

|

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

|

2010年前11月 |

239 |

767 |

689 |

653 |

|

2009年前11月 |

214 |

663 |

543 |

256 |

|

同比增长 |

11.7 |

15.7 |

26.9 |

155.1 |

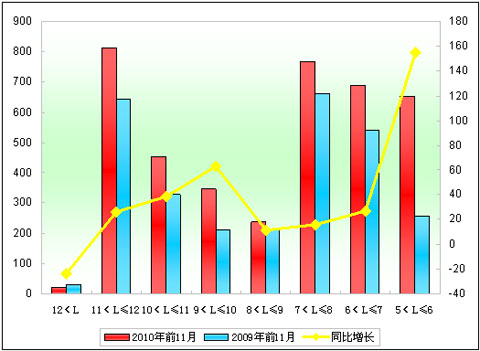

图4:2010年前11月广东公路客车在各长度段的销售统计图

从上图表可以看出:

1、广东区域的公路客车在所有长度段(特大型除外)均增长。

2、增长最大的是5~6米段,增长率达到155.1%,销量最大的是11~12米段大型客车,销量达到813辆。

(1)在6~7米长度车型中,表现最好的是中通客车,销售151辆,占了总数689辆的21.9%,而2009年该品牌客车仅销售69辆,排名第4位,同比增长近120%;其次是厦门金旅销售94辆,占总数的13.6%,该品牌客车在2009年前11月销售41辆,排第3位,同比增长68.3%;再次上海申龙客车销售49辆,占总数7.1%,2009年前11月销售31辆,排第5位,同比增长58.1%。前三名客车品牌中同比增幅均远高于行业幅度,合计占了总数的42.6%,表明该区域此车型集中度较高,其它客车品牌只有57.4%的份额,但由于主要份额为中通客车所占,因此其它品牌尚有进一步提高机会。

(2)在7~8米长度车型中,表现最好的是郑州宇通,销售139辆,占了总量767辆的18.12%,2009年前11月该车型在此区域销售是99辆,也是排第一位,但同比增长40.4%;其次是厦门金龙销售78辆,占总数10.2%,2009年前11月销售55辆,排第二名,同比增长41.8%;再次是苏州金龙销售72辆,占总量9.4%,2009年前11月销售50辆,也是排第三名,同比增长44%,前三名合计销量占总量的37.7%。

(3)在8~9米长度车型中,表现最好的是郑州宇通,销售81辆,占总量239辆的33.9%,相比2009年前11月53辆,同比增长52.8%,但排名由原来第二名上升到2010年的第一名,占有份额也较2009年的24.8%提高了近9个百分点;其次是苏州金龙销售72辆,占总量20.9%,2009年前11月44辆,占20.56%,同比增长63.6%,但名次由2009年第3名降为2010年的第2名;再次是厦门金旅销售59辆,占总量24.7%,2009年前11月是38辆,占17.8%,同比增长55.2%,但名次由2009年的第4名上升到2010年的第3名。前三名合计占市场总额的88.7%,集中度较高,留给其他企业的机会较小。

(4)9~10米长度车型为客车市场较为薄弱市场,需求总量不大,表现最好的是苏州金龙,销售52辆,相比2009年前11月29辆,同比增长79%;其次是厦门金龙,销售38辆,2009年前11月销售24辆;再次是郑州宇通销售32辆,2009年前11月销售27辆,略有增长,前三名客车品牌占了总量的52.8%。

(5)在10~11米长度段,表现最好的是郑州宇通,销售129辆,占总量的28.2%,2009年前11月销售90辆,占2009年前11月总量的27.3%,同比增长43.3%,占有率提高0.9个百分点,两年均在该长度车型中排名第一。

(6)在11~12米长度段,表现最好的是郑州宇通,销售231辆,占总量28.4%,2009年前11月销售169辆,占2009年前11月总量的26.3%,同比增长36.7%;其次是苏州金龙,销售138辆,占总量的16.9%,2009年前11月销售84辆,占总量13.1%,同比增64.3%;再次是厦门金龙销售90辆,占总量11.7%,2009年前11月销售55辆,占总量8.6%,同比增长63.6%,前三名累计占了56.5%的市场份额。

(7)12米以上特大型客车总销量只有22辆,表现最好的是浙江青年和安凯客车各销售6辆,其次是宇通客车5辆。其中青年客车2009年前11月销售8辆,同比下降25%,安徽安凯2009年前11月是5辆,同比下降20%,由于基数太小,难以看出未来品牌发展走向,整体市场销量不会发生太大改变,不建议客车厂家在此长度车型上投入过多精力。

- 2021年1-10月江苏区域客车终端市场特点解析

- 2021年前三季度广东区域新能源客车市场特点分析

- 广州深圳领跑,转型模式重构!2021年前5月广东区域公路客车市场调研

- 南京、苏州、无锡居前三!2021年前4月江苏区域客车终端市场剖析

- 区域领跑者,行业排头兵!2020年前10月江苏区域客车市场特点剖析

- 2020年前7月广东区域客车市场特点剖析

- 行业排头兵,引领风向标 广东公路客车市场特点及客运创新模式简析

- 2019年广东区域公路客车市场特点剖析

- 车企如何进占广东区域轻客市场?

- 江苏区域客车市场特点、定制客运模式及车企应对策略

- 针对行业细分客户,如何精准推广团体客车?

- 自主品牌在欧洲纯电动公交市场机会来了?

- 针对广东考斯特市场,仿考车企如何出招?

- 车企如何攻占上海区域团体客车市场?

- 2019年前5月广东区域公路客车市场特征研析

- 2019年1-5月天津区域大中客市场特点简析

- 2019年前5月河南区域轻客市场及影响因素解析

- 2019年一季度苏、鲁、粤、豫、川11-12米公路客车市场特点简析

- 2019年一季度云南区域大中型旅游客车市场特征研析

- 2019年一季度山东区域大中客车市场特点总结

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]