2019年1月旅游客车市场特点简析

根据最新数据统计,2019年1月,旅游客车共销售3196辆,同比增长近7%(2018年同期销量为2995辆),具体特点如下:

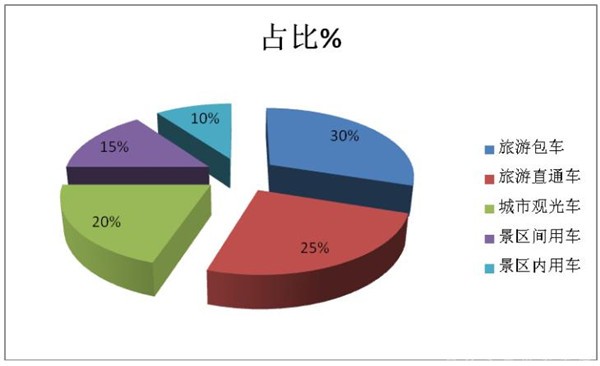

特点一、从业务类型看,旅游包车占比最高

按目标用户的业务类型划分旅游客车销量结构。目前,旅游交通服务发展的五种业务主要包括旅游包车、旅游直通车、城市观光车、景区间用车和景区内用车。根据统计,2019年1月各种旅游业务类型客车销量结构具体占比如下:

可见,在2019年1月按旅游客车的业务类型来划分,目标客户用于旅游包车占比最高,为30%;其次是旅游直通车占比25%,再次是城市观光旅游车型,占比为20%。最小的是景区间和景区内用车。

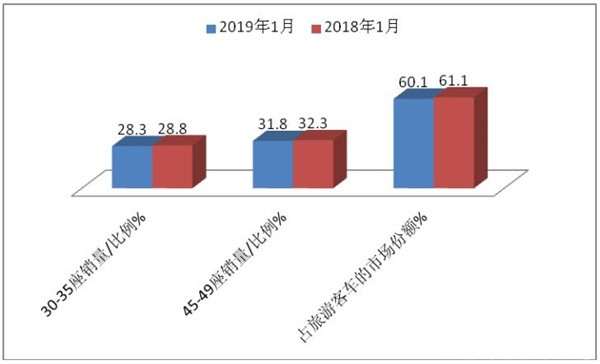

特点二、30-35座及45-49座是销量的主体,45-49座及30-35座市场集中度同比均下降

按座位数来细分旅游客车市场,30-35座、45-49座左右的旅游客车受旅游市场青睐,市场集中度达到60.1%,比2018年同期低出1.0个百分点;30-35座产品市场份额比2018年同期下降0.5个百分点,45-49座的产品市场份额比2018年同期也下降0.5个百分点。根据对目标用户的调查,旅游团分为大团和小团,一般大团在47人左右,小团在33人左右,所以,旅游客车主要集中在10-11米、11-12米、8-9米和7-8米等长度段上, 2019年1月旅游车30—35座与45-47座位销量、比例情况与2018年同期比情况如下表:

从上表可以看出:

1、30-35座和45-49座是1月旅游客车销量集中的区段,集中度为60.1%,但同下降1.0个百分点,说明这两个座位区间的市场垄断程度超六成,但有减弱迹象。

2、30-35座和45-49座集中度同比均下降0.5个百分点。

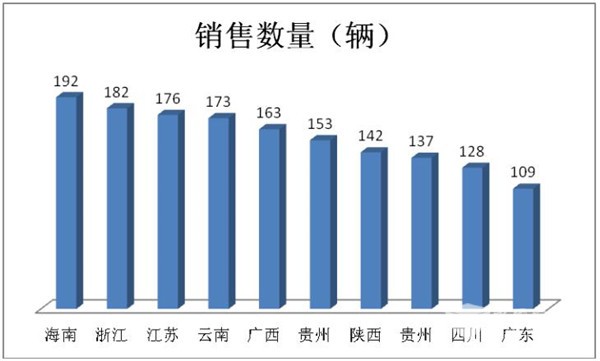

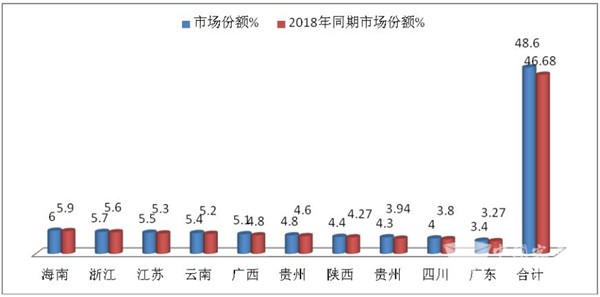

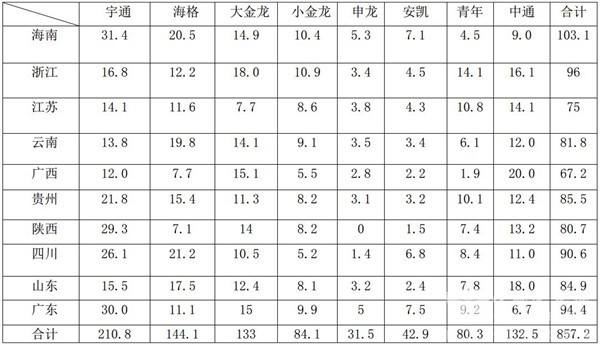

特点三、区域市场销量分布较为均衡(其他用途客车区域集中度较高),且前10名主流区域集中度提高1.92个百分点,海南是旅游客车销量最大的区域---2019年1月旅游客车的主要区域销售集中度分析

从图表可以看出: 1、2019年 1月在全国销量位于前10名旅游客车市场的海南、浙江、江苏、云南、广西、贵州、陕西、四川、广东等10个区域市场中,共销售了1555辆旅游客车,占据了48.6%的市场份额。这说明旅游客车市场不可能象高档客车那样集中度那么高,相反,旅游客车市场的集中度不高说明全国的各个市场对旅游客车来说都有机会,这也进一步证明了旅游客车产品为什么每个客车厂家都有销售,每个区域市场都能看到旅游客车在运营的主要原因了。

2、2019年1月旅游客车在10个重点区域的市场集中度同比提高1.92个百分点,垄断程度加强。。

特点四、宇通客车市场份额独占鳌头,竞争力最强;其次是海格客车,再次是大金龙;以高档客车市场见长的青年客车也表现不俗;主流企业在不同的区域市场都有自己的优势;海南区域竞争最不充分;广东市场、江苏市场和四川市场竞争比较充分

2019年1月主要竞争对手在重点区域市场旅游客车市场份额统计表%

从上图可以发现:

1、 宇通是上述主流8家旅游客车企业中占据各区域市场份额总量最大的竞争对手,其次是海格客车,再次是金龙客车。

2、 在上述所列的10个主流区域市场中,作为第一旅游大市场的海南,垄断程度最高,旅游客车市场竞争最不充分,其中宇通市场份额接近三分之一,海格客车市场份额接近四分之一,大小金龙的市场份额也不低,可以说,海南旅游客车市场基本是三龙一通的天下。

3、 上述主流旅游客车企业都有自己的优势市场,如宇通在海南、陕西、云南、贵州、广东等区域市场的旅游客车市场份额均超出20%,不愧为中国客车第一品牌;而海格客车在江苏、贵州等地区旅游客车的市场份额较高;大金龙在广东、山东等区域市场旅游客车份额较高;以高档客车独领风骚的青年客车在广东、四川、广西等区域市场表现不俗;中通客车在山东区域表现较好。

4、 海南区域竞争最不充分,而江苏、广西、陕西等区域是旅游客车竞争比较充分的市场,这给客车制造企业在制定旅游客车市场的营销策略方面提供了主要依据。

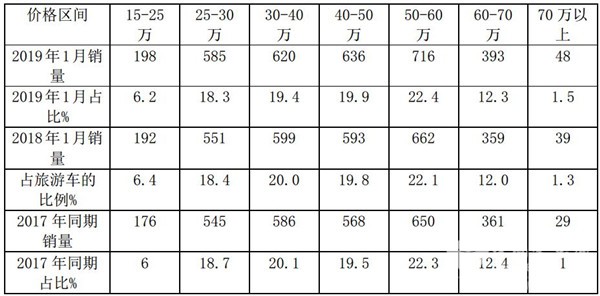

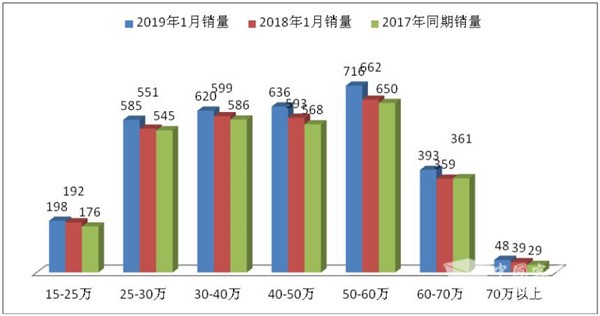

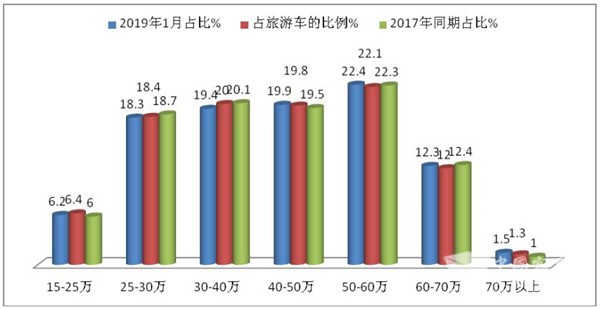

特点五、50-60万区间的旅游客车销量最大,其次是40-50万区间的产品,再次是30-40万的产品;低档次和高价格销量相对较少,与2018同期相比,销量有向40万-70万区间更加集中的趋势

2019年1月旅游客车按价格划分销量统计表

从上图表可以看出:

1、2019年1月旅游客车主要销售集中在价格在50-60万、40-50万、30-40万等区间。50-60万元区间销量权重为最大,同比提高0.3个百分点。其次是40-50万区间,销量权重同比提高0.1个百点。

2、25-70万的价格段,销量权重占据了92.3%的市场份额,说明2019年1月旅游客车向25-70万这一区段比较集中。

3、15-25万的价格区间销量比例为6.2%,比2018年同期的6.4%降低了近0.2个百分点。

4、70万以上的最高端旅游客车销量比例稍有提高,同比提高了0.2个百分点,说明高端旅游客车对市场的吸引力仍然不是很大。

5、旅游客车销量按价格划分“呈现了两头小、中间大”市场趋势。这给旅游客车生产厂家产品定价策略上提供了直接的依据。

- 10月中通客车:销1083辆 增33.87% 中客翻倍增领涨

- 10月宇通客车:销3040辆 大\轻客表现亮眼 累销创新高

- 2025年前三季度主流客车企业批量大单汇总

- 数据看客车|9月安凯客车同比增2.11倍创新高,大客暴涨14.22倍

- 2025年9月客车企业大单PK:谁家收获最丰?

- 7月上市公司销量同比升降不均,宇通\金龙\中通\安凯谁领涨?

- 2025上半年主流客车企业上市的主要新品盘点

- 2025年6月主流客车大单PK,谁是最大赢家?

- 2025年5月宇通\金龙\中通\安凯四家客车上市公司销量简析

- 2025年5月主流客车大单PK,看谁收获最多?

- 2025一季度宇通\金龙\中通\安凯利润出炉,谁最“吸金”?

- 2025年3月客车大单PK,谁是最大赢家?

- 2025年2月主流客车订单比拼,谁最抢眼?

- 2025年1月主流客车大单比拼,谁成最大赢家?

- 2024年12月主流客车大单比拼,谁最抢眼?

- 2024年11月主流客车大单比拼,谁是最大赢家?

- 2024年10月客车上市公司销量PK 谁最抢眼?

- 2024年10月主流客车大单多多,“银十”如约而至?

- 2024年9月主流客车企业大单频现,谁是最大赢家?

- 2024年8月客车大单PK,谁最亮眼?

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]