2018年5月“三龙两通”客车销量评析

一、宇通客车销量评析

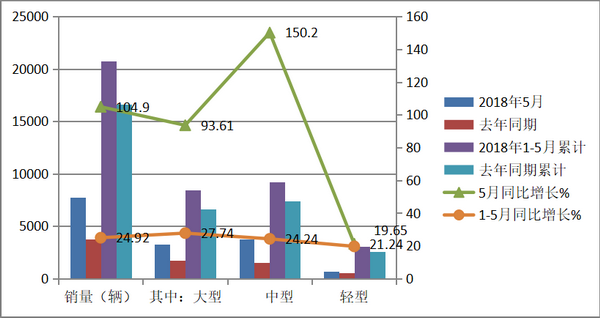

根据宇通客车最新发布的产销快报,2018年5月,宇通共销售客车7741辆,同比增长104.9%。1-5月宇通客车销售各类客车20760辆,同比增长24.92%,5月及1-5月宇通客车具体销售数据如下表:

评析:

1、宇通客车5月销量7,741辆,同比增长104.90%,且在各细分车型市场同比均正增长,可谓“全线飘红”,超市场预期,5月市场表现良好,值得点赞。

2、5月宇通新能源销量大约在5000台左右,也超市场预期,成为拉动整体客车市场增长的主要力量。

3、分车型结构来看,大型客车销售3,301辆,同比上升93.61%;中型客车销售3,738辆,同比上升150.20%;轻型客车销售702辆,同比增长21.24%。公司1-5月累计销量20,760台,去年同期16,618,同比增长达到24.92%。

4、5月销量同比大增,一方面是受国家增值税税率从5月1日起下调的影响(5月1日起,17%的增值税税率调整为16%),另外一方面是受新能源补贴过渡期将于6月11日截止的影响,终端客户在5月集中采购。

执行期补贴额度下降,新车型高指标有望缓解补贴下行压力。今年2月12日至6月11日,新能源汽车实行过渡期补贴政策,客车补贴金额为2017年的70%;6月11日起执行期补贴金额约为2017年60%,补贴额度下降。根据补贴政策细则,非快充客车电池能量密度达135Wh/kg以上可获1.1倍补贴,单位载质量能量消耗量0.15Wh/km·kg及以下的车型按1.1倍补贴,从近期公布的第3-5批公告目录来看,公司有超过20款新车型可以满足双

1.1倍车型补贴,以10米以上大型客车为例,双1.1倍补贴额度为21.78万元(18万×1.1×1.1),略高于上半年过渡期补贴21万元。宇通作为客车龙头企业,上游采购成本降低,下游议价能力较强。

5、近期宇通全新产品将推向市场,可能推动终端价格的上涨,因此,下半年新车型的推出有望缓解补贴下行压力,带动盈利能力的回稳。

6、补贴到位冲减应收账款,公司资金压力有望缓解。4月份,公司公告收到2016年第二批补贴58.6亿元,系2016年所售且满足3万公里的新能源客车补贴,其中27亿元直接冲减应收账款,其余部分用于保理终止确认,公司现金流得到改善,二季度财务成本有望降低。近期,工信部发布了2016年及2017年补助资金清算情况,公司2016年和2017年清算车辆分别为7003台和2791台,应清算补助资金分别为28.9亿和4.4亿元。后续随着补贴资金的逐步收回,公司现金流压力有望进一步缓解。

7、宇通海外市场带来新成长空间。公司积极开拓海外市场,全面的销售、服务和备件网络已经覆盖了全球六大区域,部分产品甚至打入英国、法国等高端市场,成为中国汽车行业技术输出的典范。公司在海外市场的表现持续走强,优势凸显,公司2017年出口客车总量8,712辆,同比增长22.34%。长期来看,随着“一带一路”、“中国制造2025”等国家战略的不断深化实施,公司在海外市场有望迎来更多机遇。

8、尽管5月市场表现不俗,但下一步的风险因素依然存在,表现在电池价格下降不及预期;新能源汽车政策波动;客车提价下游接受度不及预期等,这些影响市场的不利因素或许是考量宇通客车的应对能力,不过。有理由相信,宇通通过新产品的技术升级可以解决这些问题。

二、金龙系客车(含厦门金龙、厦门金旅、苏州金龙)销量评析

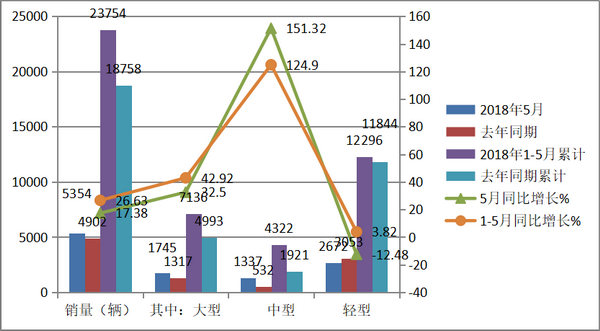

根据厦门金龙汽车集团股份有限公司董事会2018年6月5日发布的产销快报,2018年5月及1-5月金龙汽车客车销量数据表:

评析:

1、5 月三龙销量稳步增长,行业寡头趋势强化。公司5 月客车销售5,754 辆,连续第三月保持在5,000 辆以上,同比增长17.38%。

2、分车型看,大中客增长明显,同比增速分别为33%和151%。今年以来,公司受益于电动福建计划和苏州金龙资质恢复,销量回升明显,加之新能源补贴退出,行业寡头化趋势加速,公司底部反转明显。前4 月公司大中客市占率达到29%和20%,较2017全年提升12 和6 个百分点,合计累计0.8 万辆,低于宇通的1.1 万辆,但增速66%高于宇通的-2%,前5 月合计1.1 万辆,增速66%高于宇通的26%。未来“雄安模式”和“电动福建”经验有望全国复制,电动公交市场叠加海外市场输出为领军企业成长提供充足空间。

3、三龙整合大幕已开,预期加速兑现。公司5 月31 日公告募集17 亿元的增发预案,其中将以7.75 亿元收购厦门金龙25%少数股权,其余资金用于智能网联和新能源汽车项目建设。收购完成后公司将持有厦门金龙100%股权,持股比例提升25 个百分点,间接持有苏州金龙63.0757%股权,持股比例提升15.8 个百分点。自此,酝酿已久的三龙整合终于迈出重大一步。

4、由整合实现三龙协同,业绩改善空间显著。收购子公司少数股权,首先将为公司降低少数股东收益,加大盈利弹性,更重要之处在于解决困扰金龙多年的对子公司控制力的问题,在此基础上朝三龙研发、采购、销售协同全面出发,扭转经营效率低下局面,对标宇通未来业绩改善空间巨大。

三、中通客车销量评析:

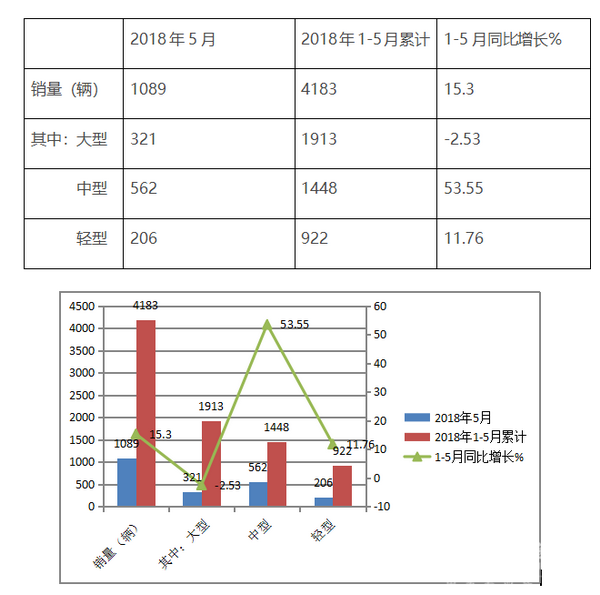

根据中通客车6月5日发布的最新公告,2018年5月及1-5月产销数据如下:

评析:

1、中通客车1-5月累计销量增长15.3%,增长幅度小于宇通和金龙系,但整体看还算比较平稳。1-5月中,销量同比增长最大的是中型客车,其次为轻型客车;大型客车销量同比下降,这也就说明为何中通客车在产量上要压缩大型客车,主要是市场导向所致。

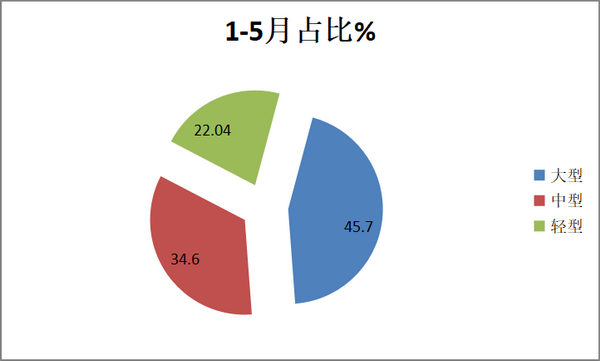

2:1-5月大中客车占据主导地位

从细分车型销量占比来看,中通客车2018年前5个月销量主要来自于大型客车和中型客车。其中大型客车占比45.7%,中型客车占比34.6%。大、中型客车合计占比超80%,轻型客车占比22.04%。

- 10月中通客车:销1083辆 增33.87% 中客翻倍增领涨

- 10月宇通客车:销3040辆 大\轻客表现亮眼 累销创新高

- 2025年前三季度主流客车企业批量大单汇总

- 数据看客车|9月安凯客车同比增2.11倍创新高,大客暴涨14.22倍

- 2025年9月客车企业大单PK:谁家收获最丰?

- 7月上市公司销量同比升降不均,宇通\金龙\中通\安凯谁领涨?

- 2025上半年主流客车企业上市的主要新品盘点

- 2025年6月主流客车大单PK,谁是最大赢家?

- 2025年5月宇通\金龙\中通\安凯四家客车上市公司销量简析

- 2025年5月主流客车大单PK,看谁收获最多?

- 2025一季度宇通\金龙\中通\安凯利润出炉,谁最“吸金”?

- 2025年3月客车大单PK,谁是最大赢家?

- 2025年2月主流客车订单比拼,谁最抢眼?

- 2025年1月主流客车大单比拼,谁成最大赢家?

- 2024年12月主流客车大单比拼,谁最抢眼?

- 2024年11月主流客车大单比拼,谁是最大赢家?

- 2024年10月客车上市公司销量PK 谁最抢眼?

- 2024年10月主流客车大单多多,“银十”如约而至?

- 2024年9月主流客车企业大单频现,谁是最大赢家?

- 2024年8月客车大单PK,谁最亮眼?

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]