如何突破燃料电池汽车发展的五个瓶颈?

众所周知,燃料电池汽车有四个优点:一是零排放,从使用到报废都没有污染;二是长续航里程,500-1000公里;三是多环境适应性,-30-45ºC的环境温度;四是使用便利性,3-8分钟加氢,与燃油车差不多。然而,燃料电池汽车发展也面临五个明显瓶颈:

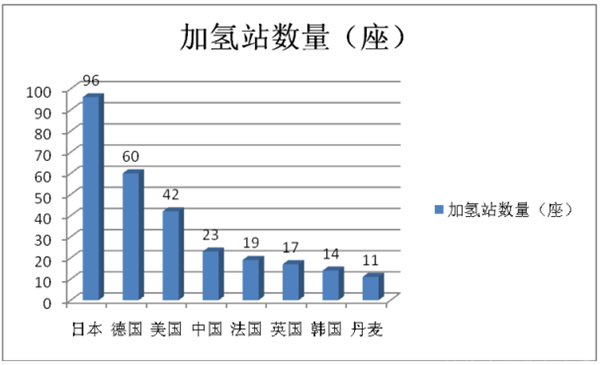

第一,加氢站基础设施,即氢的可获得性问题,这是最大的制约瓶颈。没有氢气,燃料电池汽车跑不了。根据最新统计数据,2019年初全球拥有加氢站369座,同比增加12.5%。其中,日本、德国和美国位居前三甲,中国排名第四。全球拥有10座加氢站以上的国家分别是日本(96座)、德国(60座)、美国(42座)、中国(23座)、法国(19座)、英国(17座)、韩国(14座)、丹麦(11座)。

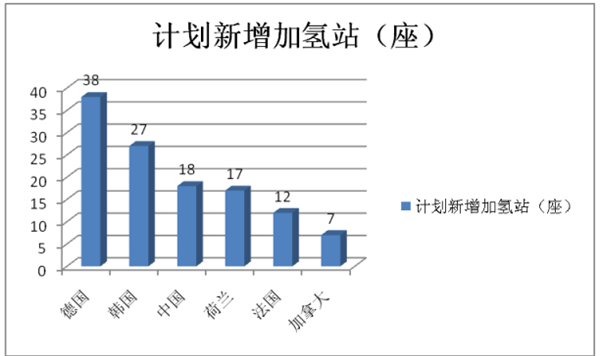

在全球369个加氢站中,273个处于商运状态,可以像任何传统的零售站一样使用。全球新增加氢站计划较大的有德国(38座)、韩国(27座)、中国(18座)、荷兰(17座)、法国(12座)、加拿大(7座)。 可见,我国的加氢站相对我国的人口和国土面积数量还很少,是制约目前氢燃料电池汽车发展的最大瓶颈。

第二,成本问题,燃料电池的成本高

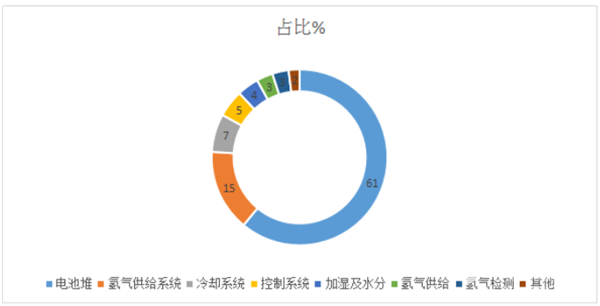

燃料电池汽车成本中最关键的是燃料电池系统成本,而燃料电池系统成本由燃料电池堆、空气供给系统、氢气供给系统、冷却排水系统及电能控制系统等部分组成,其中电池堆成本占比高达 61%,电池堆成本则由催化剂、质子交换膜、双极板和气体扩散层组成,其中催化剂成本占比高达 53%,其他材料占比较为平均,约为 10% 左右。

(数据来源:前瞻产业研究院)

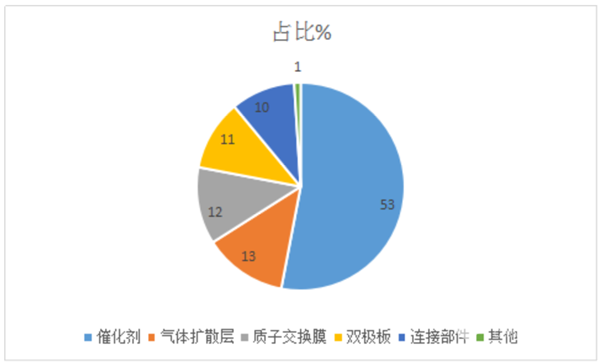

根据市场调研,当前燃料电池主要使用贵金属铂来作为催化剂,再加上昂贵的质子交换膜和石墨双极板加工成本,使得燃料电池组的成本达到了 1000-2000 美元 /KW,约为汽油机和燃油机(50 美元 /KW)的 10-20 倍,因此如何降低铂的使用量、降低质子交换膜及双极板成本,进而让燃料电池组成本降到 50 美元 /KW,就成了燃料电池汽车产业化的最大难题。电池堆构成成本比例大致如下:

(数据来源:前瞻产业研究院)

电池堆中最大的成本是催化剂,占比达到53%,其次是气体扩散层,再次是质子交换膜,第四是双极板,第五是连接部件。因此,如何降低电池堆中的催化剂的成本成为降低燃料电池汽车电池系统成本的关键所在,也是促进燃料电池汽车产业化的关键因素。

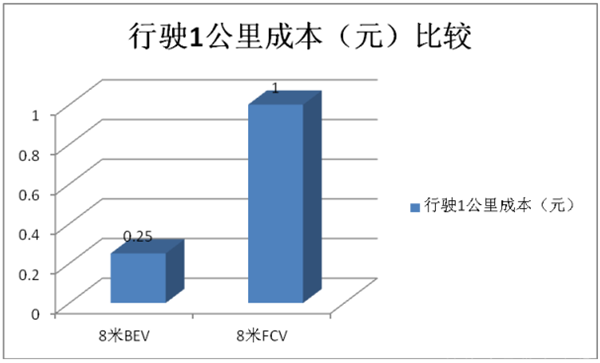

而在使用成本方面,同样是纯电动汽车更优秀。以BEV8米中巴车为例,电池容量为100kW,续航里程为350公里,平均每公里耗电为0.5度,以1度电价格0.5元来计算,8米BEV中巴客车平均每公里的行驶成本大约为0.25元。而FCV(氢燃料)所需要的液化氢在国际市场的零售价格约为70元/kg,以8米车型FCV为例,车身内部的存储罐可以存放大约10公斤的氢燃料,也就是加满一次需要大约人民币700元。按照续航里程700公里来计算,8米FCV中巴客车的使用成本大约为每公里1元。

(数据来源:客车企业试验数据)

另外,氢气作为易燃易爆品管理,相关企业在涉足氢能产业的时候,需投入额外的硬件设施,在运作过程中还要遵守更严苛的标准,意味着硬件成本增加,运营成本也相应增加。

第三,可靠性和耐久性问题。并不是氢燃料电池车可靠性和耐久性不好,而是不像燃油车经过上亿次的使用、经历各种工况的检验,该解决的问题都解决差不多,燃料电池车受客户的检验还不够多,需要在不同工况下进一步应用,用数据说话。

第四,材料和核心零部件进口依赖问题还很严重,给应用可能带来一些瓶颈。

第五,与燃料电池汽车整个产业相配套的法律法规,从上游制氢、储氢、运氢、加氢,包括加氢站的建设审批流程、标准规范、验收,这些国内有但还不够完善。

这些瓶颈彼此间也在制约,互相在钳制,的确是很复杂的系统。如加氢站量少没有规模效应,没有足够多的车子,加氢站的数量也就相应少,导致加氢站的建设运营成本高。

何解决上述制约氢燃料电池汽车发展的五个瓶颈?

一、要完善顶层设计。包括氢燃料产业的政府中长期总体规划,理顺整个氢燃料电池汽车产业生态链,建立各种完善的法规和标准;有序推动氢燃料电池汽车的发展,注意防止以过去补贴为目的,盲目开展低水平重复建设问题的发生,以此推动我国氢燃料电池汽车产业健康、快速发展。

二、加强氢能源基础设施尤其是加氢站的建设发展,统一规划全国加氢基础设施,降低审批难度;整合优质资源,鼓励多方投资合作,组建加氢站建设运营“国家队”,统一规划我国氢燃料电池汽车基础设施建设,形成具有国际竞争优势的战略布局,促进氢能源产业上下游产业链全面发展。

三、改变加氢站补贴形式,加大补贴力度,避免加氢站成为地方政府形象工程,“建而不用”;制定相关政策,明确加氢站建设及运营监管的相关制度。

四、聚焦车用氢燃料电池关键核心技术,以及制氢、储氢、加氢等核心技术的研发;细化氢能源技术标准并出台相关政策.

五、支持能源企业、整车企业加大在氢能供给、燃料电池汽车等方面的投入力度,带动全产业链发展,搭建从材料到系统部件的协同开发平台,促进共性技术突破,加快形成产业化能力,降低成本。

六、构建供给体系。打通燃料电池汽车产业链与氢能供应链,健全加氢站等基础设施建设审批与监管的体系;

七、将燃料电池汽车优先在商用车领域使用。

燃料电池车在基础设施不完善的情况下,在商用车领域去用可以更容易解决氢的可获得性问题。因为商用车行驶范围比较确定,路线相对固定,又是生产工具,在使用区域布局加氢站就可以,不像乘用车全国跑。

第二,目前燃料电池在研发过程中、在发展过程中能量密度还会进一步提高,目前还不足够高。不足够高也就意味着现在燃料电池的体积还比较大,单位体积功率密度、单位质量功率密度相对来说还不足够高,这样的话,这些设备放在商用车里面比较容易布局整车。

第三,因为有空间,比较容易布置氢瓶,比较容易解决续航问题。

第四,因为现在商用车是生产工具,对舒适性这类要求相对没那么高,加速性与锂电池比起来差一点,但是比较容易接受。

第五,国内乘用车尾气排放和环保走在与世界接轨的道路上,没什么差距,国六推出以后差距会越来越小,有的时候因为国内体量大,反而会走在国外前面。但国家对商用车排放要求没有乘用车那么高,相对重视不够,通过补贴,政策引导,解决商用车的环保问题,有效性和效率比去推乘用车高效得多。

八、要有重点的选择开展示范运行。选取政府有积极性、氢能和燃料电池产业基础较好的地区(如佛山、张家口、上海等),开展推广应用试点示范。通过一定规模的应用探索商业化运营的模式,完善标准与管理体系,逐步推进我国燃料电池汽车的产业化进程。

九、对在示范推广应用中所出现的车辆故障企业应及时排除、研究、总结.以便产品的后期改进、使技术更加成熟。

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]