2018年前2月团体客车市场四大特点简析及全年展望

根据统计,2018年前2月团体客车销售5080辆,同比微增2.19%,对2018年前2月团体客车市场特点及2018年后期市场简析之:

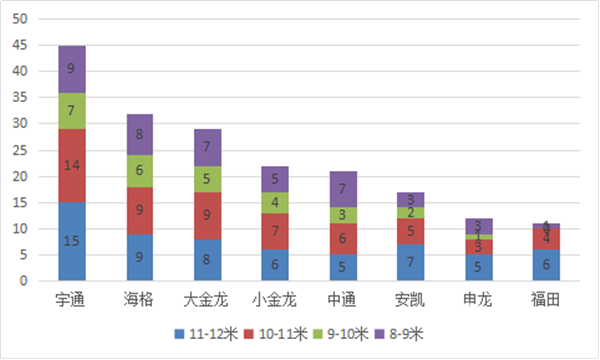

特点一、8-9米增加幅度最大,11-12米权重最大;10-11米权重次大;9-10米下降幅度最大。

表1 按长度段(含8米以上,其余在此暂不讨论)划分2018年1-2月与2017年同期团体车销量(比例%)比较

简析:2018年1-2月团体车市场销售呈现以下特点

1、2018年1-2月团体车销量同比2016年增长2.19%,处于稳中有升。

2、销量最大的长度段是11-12米,其次是10-11米,再次是8-9米。

3、从长度段来看,团体车销量主要集中在11-12米段、10-11米段和8-9米长度段,占据团体车总体销量的比例超过了75%,达到78%,比2017年的77.2%的比例有微弱上升趋势(上升0.8个百分点)。主要是因为2017年1-2月10-11米团体车和8-9米团体车比例上升拉动所致。

4、按长度分,8-9米销量上升幅度最大,达到5.77%,其次是10-11米为5.53%,9-10米和 11-12米段是同比销量下降的区段,下降幅度分别为2.8%和0.54%。

5、从数据层面分析可知,2018年1-2月11-12米团体产品有弱化迹象。

特点二、区域销量分布不平衡,市场集中度总体有上升趋势,但各区域市场情况又不尽相同。福建区域市场集中度增加最多,辽宁区域下降最多。

根据区域市场最新上牌数据统计

表2

简析:

1、2018年1-2月团体车销量在全国重点前15名的销量占有的市场集中度为88.58%(比2017年1-2月的87.2%提高了近1.26个百分点),全国其他区域市场只有11.42%的市场机遇,说明团体车市场在全国的销售分布不平衡。

2、团体车销量最大的是广东,占有的市场集中度为7.97%,这主要与该区域经济较好、发达城市多、工厂和外资企业及高校比较多、上班的员工路途较远有关;其次是江苏区域和山东区域,市场集中度分别为7.64%和7.5%,原因与上述基本相同.由此可见,在经济比较发达的区域,团体车市场可能相对就发展快些,这给客车企业在营销团体车市场的区域定位和营销资源的投入上提供了比较可靠的依据,但上述三个区域市场份额同比都有不同程度的增加和减少(广东减少,江苏和山东增加)。

3、天津、上海、江苏、北京等区域市场10-11米段的团体客车占有的市场份额较多,尤其是天津的10-11米团体车占有率达到39.4%,是所有区域市场中最高。而四川、山东、福建等区域米的团体车市场占有率较高,浙江、湖南、湖北等区域8-9米团体车市场占有率较高,这给生产制造团体车的客车企业一个明确的信号:用什么长度段的团体产品去攻打什么样的区域市场,才会有比较高的成功率。

4、在前15名的区域市场中,市场份额同比上升的有9家,下降的有6家。其中上升最大的是福建,下降最大的是辽宁区域。

特点三、竞争车型最多的是宇通,其次是苏州金龙、再次是大金龙。

按长度划分1-2月重点企业参与销售的团体车车型(含8米以上)数量统计表,表3

简析:

2018年1-2月宇通客车参与销售的团体车型达到45个,无论是哪个长度段,宇通参与的销售车型数量都是最多,其次是海格客车达到32个,再次是大金龙达到29个,因此可以说宇通的竞争车型最多,竞争力也最强。

特点四、促销策略多元化、灵活化。

1、对销售团体车的特殊倾斜的奖励政策。对内部销售人员和经销商的特殊政策含:销售指定的车型额外奖--1000元-2000元/辆不等;批量销售提成加大。

2、加强重点区域(如江苏、广东、山东、天津等市场)的营销策略,加强产品巡展力度并召开团体车产品推介会,通过利用政府行政资源实现与当地团体车大客户的战略合作等。

3、在配置上突出产品优势(卖点)——团体旅游兼容,底盘结构(三段式)、车身配置丰富(标配行李架、可调式乘客座椅、行车记录仪等)、外观造型时尚,以此来吸引团体车市场。

4、用利润换市场---价格策略分析.在成交价方面实行灵活的手段.只要是批量(大于5辆)定单,具体价格价格就有可能要比底价低,这样有可能亏损----使出了“利润换市场”的策略,这样团体车企业在竞争中就显现出灵活的价格策略和竞争优势。

5、利用当地阅读量最大的媒体(如当地晚报和百度)专门做团体产品的推广宣传,以吸引团体客车的目标客户。

6、发展当地的汽车租赁公司做当地的代理商,利用其在当地的资源和对团体车市场的了解,进而开拓区域团体客车市场。

7、参加重点区域市场的展销会,重点推介团体车型,并欢迎参观客户试乘试驾等,现场体验团体客车产品的性能。

8、主打环保节能牌----用纯电动等新能源客车环保、使用成本低等优势竞争中短途运距的团体客车细分市场。

对2018年后期团体客车市场展望

1、从国内环境看,各个领域经济体制改革步伐加快,特别是金融体制和土地管理体制改革保证了信贷和土地的调控政策得到较好落实,宏观调控的政策效果将进一步显现。煤电油运的紧张状况将进一步得到改善,企业效益有可能进一步好转,这给作为服务企业职工上下班用车的团体客车的销售无疑从购买能力上提供了一个较好的平台。

2、2018年,国家会继续利用“调结构、转方式”的政策,加大对实体经济的扶持和激励政策,国内的实体经济会比2017年有所发展,企业单位就业人数比2017年会有所增加,意味着团体车目标客户增加,团体客车的潜在市场就会更快变为现实市场。

3、随着城乡一体化进程的加快,很多地方和城市必然要对城市布局进行重新规划和布局,一些大的厂矿企业和高校等要被重新规划,随着城市规模的扩大和节能环保的要求,上述单位有可能离城市中心越来越远,职工上下班的交通工具可能主要依靠团体车的接送。这就加大了厂矿高校对团体客车的购需求。

4、2018年新能源客车补贴政策虽然退坡,但新能源客车的主要优点就是节能和环保,随著充电桩等配套设施的完善,很多有实力的知名企业为了提高企业自身的品牌形象,很想购买新能源客车作为班车来接送职工上下班,一方面是积极响应国家的节能环保号召,可以得到当地政府的补贴,另外一方面也为净化城市环境作出自己的贡献。

5、2018年对实体企业单位的信贷规模要有所放宽,对团体车市场可能有一定的积极影响,直接结果可能就是2018年的团体车市场增长率相对2017年要大一些。

综合上述几点分析,2018年的团体客车市场的发展趋势可能是:

1、销量会保持5%左右的增长势头,与2017年的增幅可能会接近.

2、团体车的单辆销售价格可能比2017年要有所提升(可能纯电动等新能源客车加入团体市场的力度要大于2017年,但补贴退坡了)。

3、、新能源客车进入团体车市场的机会增大

4、大城市和 经济发达地区仍然是团体车销售的 主流区域市场,且集中度有可能进一步提高。

5、销量预测:2018年团体车后10个月的销量可能在26000辆左右。

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]