新能源客车市场未来三年的机遇与挑战浅析

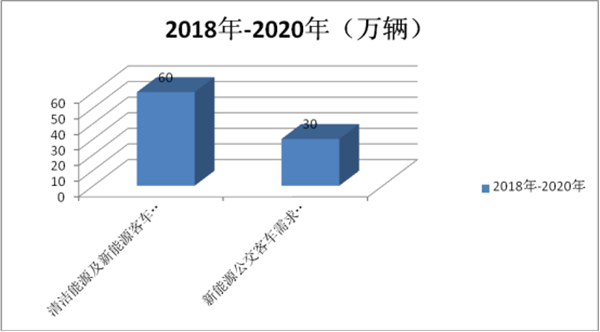

机遇1、市场扩容、前景可期,行业信心重被提振-----来自国家宏观层面的机遇分析。2017年11月27日, 交通运输部发布《关于全面深入推进绿色交通发展的意见》中提出,交通运输行业2020年新能源和清洁能源车辆数量要达到60万辆。2018年1 月 21 日,交通运输部副部长刘小明再次在行业论坛上重点强调了这一发展目标,交通运输领域新能源汽车推广已经在2017年底提前实现“十三五”期间30万辆目标,下一步的推广目标是到2020年达到60万辆,国家对未来三年新能源客车的总体需求空间基本定调。

根据相关机构的预测与评估,这60万辆里,新能源公交车应该占据半壁江山。如果按照2018年~2020年三年实现30万辆的目标,每年平均新能源公交车增加数量应该在10万辆左右,大大超出此前业内普遍估计未来几年新能源公交车平均销售数量应该在8万辆左右的预测。这对于新能源客车市场来说无疑是“山重水复疑无路,柳暗花明又一村”,也就是说,2018年-2020年未来三年新能源客车市场在国家宏观政策层面仍然面临着巨大的市场机遇。正在众多车企为市场收窄并逼近增长极限一筹莫展之际,峰回路转的利好消息接踵而至,市场扩容、前景可期,行业信心重被提振。

机遇2、二、三、四线城市需求会加大,成为未来新能源客车市场的生力军

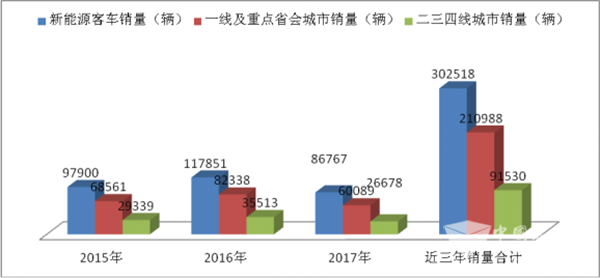

------未来三年新能源客车市场的需求可能会从一线城市和重点省会城市逐步向二、三、四线城市转移,也就是说未来三年二、三、四线城市对新能源客车的市场需求会增大。根据近年上牌信息统计,近三年销售了新能源客车大约在30万辆左右。其中70%以上是销往一线城市和重点省会城市。

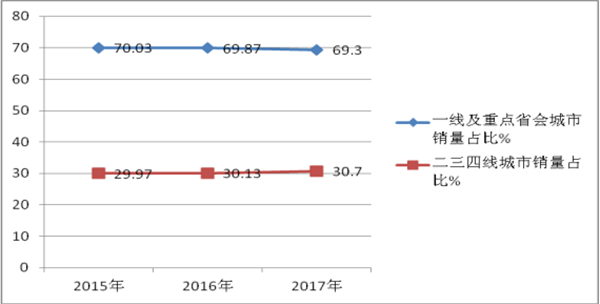

2015年-2017年新能源客车销往一线城市和重点省会城市及二三四线城市占比统计表:

上图表数据说明了两个现象:

1、2015年-2017年近70%的新能源客车销往一线和重点省会城市,即一线和重点省会城市新能源客车销量占据了绝对的市场主体。

2、近三年销往一线城市和重点省会城市的新能源客车占比在慢慢下降,而销往二三四线城市的新能源客车占比在缓慢回升,尽管下降或回升的速度不明显。上图曲线也说明了这一点。

经过市场调研及专家论证,认为未来三年国内公交集团对新能源客车的刚性需求仍然存在,2018年-2020年城市对电动客车的普及率将进一步提升,而且日益显现出新的趋势:随着一线城市对新能源客车需求的逐步饱和,未来三年一线城市对新能源客车的需求增长可能会有所减缓,而面对以前购买新能源客车产品数量比较少的三四线城市,随着国家政策的逐渐普及,城乡公交市场的逐步加大,新能源客车会由一线城市加速向二、三、四线城市深入渗透,预计2018年-2020年新能源客车销量仍可能达到30万辆左右的规模,可能需求重点由原来的北上广深等一线城市向二、三、四城市转移,而且这种转移速度肯定要大于2015年-2017年的速度。

机遇3、新能源公交市场刚性需求仍然很大,新能源公路客车市场目标可期

-------公交市场仍然是新能源客车的主要需求市场,但新能源公路客车市场会逐步加大市场份额

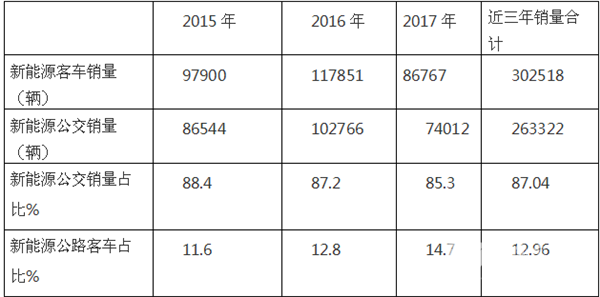

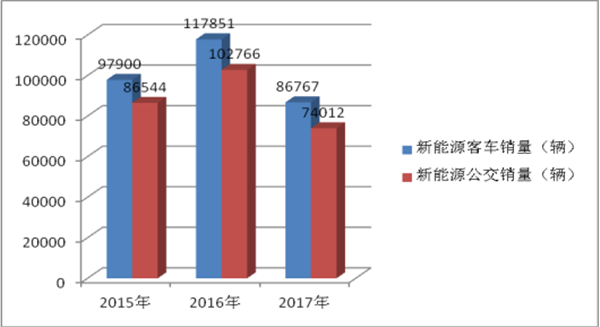

从近年上牌数据中可以看出,新能源客车8成以上的销量都来自公交市场,

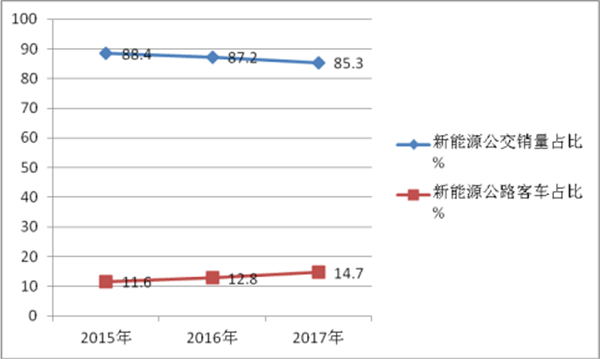

上图表表明:

1、近年新能源公交客车市场占据了新能源客车市场的主流地位,占据的市场权重均在85%以上。

2、近三年的新能源公路客车市场权重只有15%以下。

3、从2015年到2017年,新能源公交客车市场占比逐年在下降,而新能源公路客车市场正好相反,占比在逐年上升。

客车市场专家认为,国内公交集团对新能源客车的刚性需求仍然存在,2018年各城市对电动客车的普及率将进一步提升,而且日益显现出新的趋势:新能源客车已由一线城市加速向二、三、四线城市深入渗透,预计2018年新能源客车销量仍可能达到9万辆的规模。同时由于充电桩等基础配套设施的不断完善,以团体客车为主体的新能源公路客车市场正在逐年增长,在未来3年内,团体客车电动化的趋势将会更加明显,而且这一比例会很快上升到新能源客车权重的20%以上。主要理由如下:

1、我国目前有大中小城市近800个,有近一半以上的中小城市公交干线线路至今还在使用燃油公交车型,主要是因为一方面对新能源客车的产品性能不太了解,另外一方面是地方财政困难,补贴没有说法,三是充电设施不完善,导致很多中小城市新能源公交市场仍然是一片空白。随着国家和地方政府对新能源客车市场的重视及充电桩的完善,这些中小城市会逐渐上马新能源公交客车,因此这块市场很大,是未来三年新能源 客车的主流战场之一,因此完全可以预判,未来3年新能源公交客车市场的刚性需求会继续存在,而且市场容量巨大,仍然会占据新能源客车市场的主体地位。

2、新能源公路客车可能是未来新能源客车新的增长点。众所周知,公路客车和公交客车是客车市场的两大主力“干将”。现阶段不少省市已经发布了公路客运车电动化的规划,例如福建省计划在2020年前全省适宜应用新能源汽车的公路客运车实现电动化率达到50%。未来在公路客车道路扩运(企业购车)、城际间中长途客运、团结接待和租赁等领域都是新能源客车市场的新机会。尤其是中短途客运市场是今后新能源公路客车发展的一个方向。

机遇4、强势企业越强,市场机遇更大--“二八效应”明显,行业巨变催生新格局

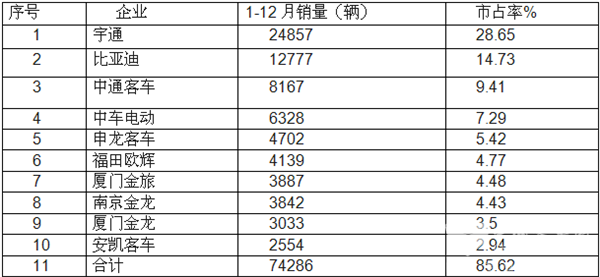

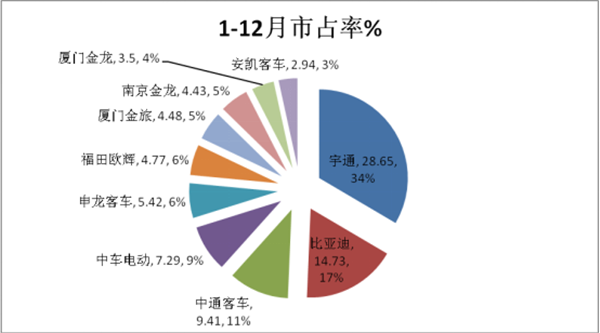

2018年新能源汽车补贴方案尚未发布,但根据坊间流传的消息,补贴调整幅度最大的依然是新能源客车领域,同2017年相比较,无论是补贴退坡幅度,还是补贴的技术门槛均是明显提升。尤其是技术方面,既增加了整车单位载质量能力消耗量的分档考察,也明确提高了动力电池系统能量密度和节油水平要求。数据显示,我国新能源客车企业已从2015年的61家增加至目前的77家。不管是从纯电动还是插电混动的角度来看,前十名的市场占比分别达到83%和88%.

2017年行业前10名企业销量集中度分析统计表

二八效应”明显,行业巨变催生新格局。在经历了2016年由骗补风波引发的严厉整顿后,2017年的新能源客车行业更是崎岖坎坷。受补贴退坡,尤其是“三万公里”政策影响,车企补贴回款周期延长了,现金流压力增大,较大程度上影响了包括新能源客车整车企业、上下游零部件企业的赢利能力。统计数据显示,2017年全年,国内销售新能源客车86767辆,同比下降24.41%,其中排名前10家企业累计销售74286辆,新能源客车占比85.62%。浪奔浪涌、此消彼长之间,行业新格局已然凸显。2017年前三强分别为宇通、比亚迪、中通,与2016年前三强保持一致,不过2016年排名第三的比亚迪2017年排名第二。虽然前三强排位略有变动,但新能源客车前三强格局已基本确定,宇通绝对的老大地位无可撼动。强者更强的局面已经形成,因此对强者来说,市场机遇无疑会更大。

二、未来三年新能源客车市场的挑战分析。

挑战1、 一是充电基础设施仍然是发展短板。目前,车桩比只有3.5:1。2020年规划建设公共充电桩数量约50万个,但与同期新能源汽车发展规模相比仍然不匹配。另一方面,充电设施布局不够合理。公共充电桩使用率不到15%,存在运营企业盈利困难和消费者反映充电价格偏高的双向矛盾。

挑战2、 二是政策体系仍需完善。在货币化支持政策逐步退出的情况下,通行便利等后续接替政策需要提前研究,抓紧布局。

挑战3、 三是核心技术需要进一步突破。从动力电池看,高端产品与国外差距不大,但产业整体创新能力还不够强。在先进技术研发、产品一致性保障以及国际化发展方面,与跨国企业仍存在不小差距。

挑战4、四是后市场流通服务体系有待健全。在售后服务方面,不同品牌新能源客车的质保内容参差不齐,电池以旧换新政策也不相同,售后服务配套体系滞后,对培育消费市场产生一定负面影响。同时,新能源客车二手车市场评估标准缺失、流通体系不健全、车辆保值率低,影响了新车市场的长远发展。

挑战5、五是“三无”的新能源客车企业在未来3年可能举步维艰,有可能被市场淘汰。根据统计,2017年1-12月,销量为200辆以下的客车企业为45家,其中有不少企业年产量不足100辆,这样的新能源客车企业一无核心技术,二无充足资金,三无市场需求的拳头产品,这种“三无”企业在激烈的新能源客车市场竞争中何以能生存下来?

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]