浅析“后补贴时代”新能源客车市场的格局变化

变化一、2017年是“后补贴时代”的开局之年,是新能源客车的调整年和“阵痛年”

2017年国庆刚刚过去,中通客车以及江淮汽车相继发布了2017年前三季度业绩预告。根据业绩预告显示,中通客车前三季度净利润较上年同期减少七成,江淮汽车前三季度净利润较上年同期缩水近八成。安凯客车也发布了2017年前三季度预亏公告,,显示2017年1-9月份,安凯客车净利润预计亏损7700万元-8900万元,上年同期盈利658.27万元,同比下降12.7-14.6倍。其中第三季度预计亏损4800万元-6000万元。各大客车企业发布的2017年上半年业绩报告均显示,因为政策调整,大家业绩和净利润均出现下滑。如上半年,宇通客车和福田汽车净利润下降三成,比亚迪净利润下降23%等。

在提及净利润大幅下滑的原因时,多家客车公司均表示受到了2017年新能源车补贴标准退坡的拖累。业内分析,新能源客车销量下滑是由于补贴退坡及补贴政策的调整、地方推广政策不明朗及部分地区存在地方保护行为、市场需求驱动力不足、3万公里导致资金运转困难、材料价格上涨致使动力电池降价难等因素共同导致。但这其中,新能源客车补贴几乎腰斩应该算得上是销量下滑的“罪魁祸首”。因此可以说,2017年是“后补贴时代“的开局之年,是新能源客车的调整年,也是新能源客车企业的“阵痛年”。

变化二:2018年新能源客车在公交客车电动化方面将会进一步深化

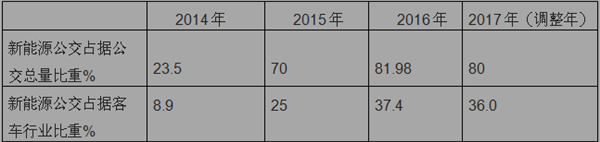

新能源公交车电动化继续深化。根据市场调研,2014年新能源公交(主要是纯电动)占据公交客车市场的权重为23.5%,占据客车行业的比重为8.9%;2015年这两项指标分别提升到大约70%和25%;2016年则上升至81.98%和37.4%,2017年是行业调整年,但新能源公交客车在公交总量中比重仍达到80%,占据客车行业的权重也达到近36%,预计2018年新能源客车的渗透率还要提升,尤其是在客车电动化方面会进一步深化。

未来新能源公交客车存量渗透率将提升,2015年前公交客车存量中柴油车比重在50%以上,2016年柴油车比重下降至37.2%,而新能源公交车占比提升至30.9%,新能源公交加快了对传统柴油公交车的替代。除华北、华南和华中新能源公交车具有较高渗透率外,其它地区应用率较低。2015年开始,各省市陆续制定系列包括新能源公交在内的推广政策,大比例新增或更新公交车中使用新能源公交车将激活新能源公交车的需求。

变化三:新能源公路客车的渗透率将进一步提升

公路客车是客车需求的重要细分市场之一,主要分为客运、旅游和团体通勤。公路客车在新能源电动化上,依然是一片”蓝海”。2016年新能源公路客车占比6.6%,在公路客车中比重也只有15%不到。随着技术突破,续航能力提升将扩大在公路客车的应用范围,提升新能源产品竞争力与渗透能力。相比与公交客车,座位客车盈利模式更清晰,对补贴依赖程度低,新能源座位客车将体现其更好的经济性。部分地方政府已经将新能源座位客车的推广纳入十三五规划,如福建在规划中要求在2020年前,国际级风景名胜区和国家4A级以上旅游景区内新增和更新的客运车辆全部采用新能源车。

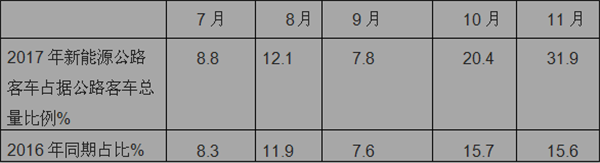

2017年下半年以来,新能源公路客车占据公路客车的权重基本上是逐月(9月除外)在升高,尤其是到10月分以后,客车行业听说2018年补贴将要提前大腿坡后,新能源公路客车占据公路客车的权重升高速度更明显了(如由9月的7.8%猛增到20.4%,又猛增到11月的31.9%),并且2017年下半年以来,各月新能源公路客车占据公路客车总体的权重都大于2016年相应的月份。

上述数据已经充分说明,“后补贴”时代,新能源公路客车的渗透率会进一步提升。笔者预测,到2018年,随著前几年新能源公交市场的饱和,新能源公路客车渗透率进一步提高的机会将是大概率事件。

变化四:能源客车市场份额将加速向龙头集中,弱势客车企业将逐步退出市场。

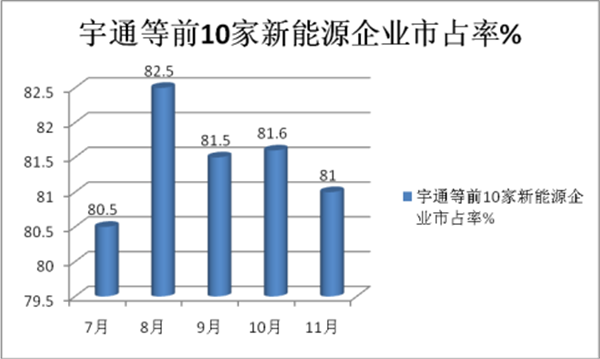

2017年11月销量前10名新能源客车市场集中度

上述数据充分说明,宇通等前10家新能源客车销量市场占有率一直在80%以上,垄断程度是相当高的,这一现象在2018年以后会表现得更加明显。也就是说新能源客车市场份额有望加速向龙头集中,“后补贴时代”新能源客车行业集中度较高。因为新补贴政策对新能源客车企业在纯电续航里程,电池能量密度,节油率等方面提出了更高技术要求,政策从严会更加提升新能源客车行业集中度。在传统客车领域,宇通、金龙二者市场份额超过50%。在新能源客车领域,因为现阶段有政府补贴,单车盈利高于传统客车,发展初期导致宇通、金龙新能源客车市场份额低于自身传统客车市场份额。预计随着补贴逐步退坡甚至取消,客车车企之间新能源客车销量将拉大差距,龙头企业凭借在传统客车的规模优势、供应链体系及品牌竞争力等,在补贴取消后,其单车盈利能力仍将高于二、三线车企,将倒逼其它客车车企逐步退出新能源客车市场,龙头客车企业市场份额有望持续提升。

变化五:新能源公交车财政补贴逐渐由购置环节向运营环节倾斜,购置环节的补贴力度将逐渐变小,直至完全退出,而运营使用环节的补贴力度可能进一步加大。

为了加快新能源汽车的示范推广,充分调动整车企业参与研发生产的积极性和消费者使用新能源汽车的可接受性,从而培育产业、激活市场,为此国家相关部门出台了一系列的政策措施,包括财政激励工具(如财政补贴)和非财政激励工具(对新能源汽车不限行、不限购),其中影响最大、最深、最广的当属财政补贴。早在2009年,我国发布了首个节能与新能源汽车补贴政策,对公共服务领域的节能与新能源车辆进行补贴。此后,新能源汽车财政补贴政策历经几轮补充修订,在补贴对象、补贴范围、补贴额度及补贴区域上进行了不间断调整和细化,直到明确2020年补贴全部取消。笔者认为,尽管购置环节补贴取消,不等于国家就对新能源客车市场撒手不管。只是国家从另外一种角度会促进新能源客车市场的良性发展。国家可能会在新能源客车的营运环节加大财政投入,比如加快充电桩的建设投入,加大新能源客车运营其他基础设施的投入,对一直安全运营的新能源公交将给予奖励等等,也就是说新能源公交车财政补贴逐渐由购置环节向运营环节倾斜,购置环节的补贴力度将逐渐变小,直至完全退出,而运营使用环节的补贴力度可能进一步加大。

变化六:关注点从产品本身扩大到整体运营方案。

2016年年底,财政部发布了最新的新能源汽车补贴政策,提高了新能源推荐车型目录门槛,调整了补贴标准,并降低了补贴额度,而补贴的退坡也使企业和运营企业感觉到了“后补贴时代”的危机感,而作为新能源客车行业的大佬们比近两年在市场拓展的同时,更加注重技术创新、产品布局的不断完善以及服务的提升,关注点从产品本身扩大到整体运营方案,如宇通客车在前不久的车展会上,就全面展示了新能源客车在智能化、网联化、电动化上的最新成果,发布了包含车辆环境感知、车联网、云计算、深度辅助驾驶等先进技术的智能公交运营整体解决方案,再度引领了行业智能网联的技术发展。与此同时,宇通客车也在不断发掘服务潜能,尽可能为客户提供更多有价值的增值服务,实现客户和企业的“双赢”。可以预测,在竞争激烈的“后补贴时代”,谁的新能源客车产品本身及其整体营运方案更加贴近客户,谁就会抢占新能源客车市场先机,立于不败之地。

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]