新能源公交的采购方式、类型及发展方向分析

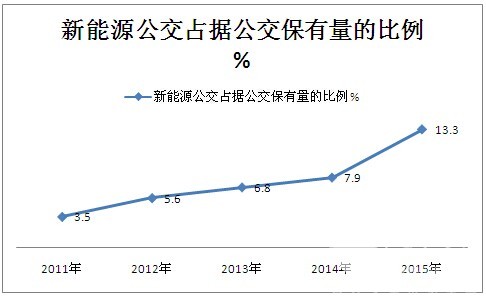

一:新能源公交车辆采购方式调研分析。根据市场调研,截止2016年5月底,全国公交客车的市场保有量大约在62万辆,

新能源公交客车市场的保有量大约在9.1万辆,占据的权重大约在14.68%。近5年来新能源公交客车占据公交客车市场的比例在逐年上升,具体见下图1: 最近统计,2016年1-5月新能源公交客车销量大约在14000辆左右,占据采购的公交客车市场的比例大约在40%。采购这些新能源公交客车的主要客户是各个城市(含县城和乡镇)的公交公司。这些公交公司在采购新能源公交客车归纳起来主要采取了以下采购方式:

最近统计,2016年1-5月新能源公交客车销量大约在14000辆左右,占据采购的公交客车市场的比例大约在40%。采购这些新能源公交客车的主要客户是各个城市(含县城和乡镇)的公交公司。这些公交公司在采购新能源公交客车归纳起来主要采取了以下采购方式:

1、集中采购:委托采购代理机构确定组织形式或公交公司直接操作,目前各个城市公交公司可能有20%左右采取公开招标的形式,其流程是:发布招标公告、出售招标公告、组织投标、组织开标评审、发布中标通知书。一般这种招标的方式批量比较大,至少在20辆以上的采购规模。

2、采取竞争性谈判的方式。目前全国各大中城市可能有10%左右采用这种采购形式。首先明确公交公司成立谈判小组,制定要采购的新能源公交客车的采购标准和配置,价格范围等,然后确定邀请谈判的客车厂家名单,谈判小组就采购的具体配置价格等于几家公交生产企业一一谈判,确定成交的新能源公交客车制造企业。这种竞争性谈判一般是用在交货周期不长、已经进入这些大中城市公交公司的采购目录公交企业,因此针对性相对较强。

3、分散采购。这种采购形式可能中小城市公交公司中采用的几率大约在30%左右。这些中小城市的公交公司根据自己对客车行业的了解情况,对自己熟知的数个新能源公交客车企业,收集这些企业最近的新能源发展技术和产品研发情况及售后服务情况,从中选取一个认为比较可靠的客车企业,进行采购,这种采购一般规模不大,也就是5辆到10辆之间的批量,因此采购目标对象更加明确。

4、实地采购,先考察,货比三家。这种采购形式在县城和乡镇公交中可能占据的几率大约有50%以上,也是主流的采购形式。县城和乡镇公交公司的有关领导对若干个新能源客车公交企业进行实地考察,进行比较,然后经过研究,最终选择一家或者若干家进行采购。

5、先零付款试用,感觉产品合适后,提出采购要求,在谈判签约。

二;新能源公交采购的产品类型分析

1、长续驶里程慢充式纯电动公交车

技术特征:设计续驶里程200~300公里;

典型商业模式:整车销售、融资租赁;

充电方式:夜间慢充为主,白天补电;

主要优点:运行零排放,一次充电续驶里程较长;

主要问题:整车成本较高,运载效率较低,夜间需要较大充电场地;

典型生产厂家:比亚迪、安凯、五洲龙;

典型应用城市:深圳、南京、合肥、西安、长沙

2:换电式纯电动公交车

技术特征:行驶约100公里,快换电池箱;

典型商业模式:车电分离、电费含电池成本;

充电方式:换电站为备用电池充电;

主要优点:运行零排放,换电时间短;

主要问题:换电站投资较大,需要额外电池,综合成本较高;

典型生产厂家:安凯、申沃、福田;

典型应用城市:青岛、天津。

3:快充式纯电动公交车

技术特征:采用高比功率电池(三元/钛酸锂)、快充、电池容量根据线路长度设计;

典型商业模式:整车销售;

充电方式:站内快充;

主要优点:运行零排放,少装电池,运载效率较高,电池寿命长,综合成本较低;

主要问题:单位能量电池成本较高;

典型生产厂家:恒通;

典型应用城市:重庆。

4:在线充电式纯电动公交车

技术特征:利用城市无轨基础设施,约一半里程边行驶边充电,剩余里程依靠车载储能系统供电,储能装置有功率型和能量型两种;

典型商业模式:整车销售;

充电方式:在线充电;

主要优点:运行零排放,可利用现有城市无轨电车基础设施、投入小,少装电池,运载效率高,综合成本较低;

主要问题:无现有无轨电车系统的城市,需要新建基础设施;

典型生产厂家:福田、青年、扬子江;

典型应用城市:北京、杭州、上海、武汉。

5:插电式混合动力公交车

技术特征:油(气)电深度混合,纯电行驶里程30~50公里;

典型商业模式:整车销售;

充电方式:夜间慢充,白天补电;

主要优点:燃料消耗量低;

主要问题:有排放,部分车辆充电无保障;

典型生产厂家:宇通、金龙、南车、中通等;

典型应用省市:郑州、杭州、广东、江苏、辽宁等。

6:增程式电动公交车

技术特征:一次充电续驶里程80~100公里,增程器补电或为空调系统供电;

典型商业模式:整车销售;

充电方式:夜间慢充为主,増程器补电;

主要优点:増程器补电可延长续驶里程,减少电池数量,降低成本;

主要问题:増程器工作时有排放;

典型生产厂家:南车;

典型应用城市:湖南、海口、贵阳。

三、新能源公交行业的发展方向分析---优先发展新能源公交“已被国家明确定调。在2016年十二届全国人大四次会议上,交通运输部在会上明确表态,要进一步优先发展新能源公交车,按照城市公共交通“十三五”发展规划纲要,到2020年,城市公共交通领域的新能源车要达到20万辆。在“优先发展”新能源车和城市交通的双重命题下,新能源公交市场必将迎来新的突破。大力发展新能源车,还有哪些关键环节亟待突破?面对乐观的市场预期,客车企业如何乘势而上?

几年来,国务院相关部门出台了一系列促进新能源车发展的政策,特别是在公共交通新能源车发展方面,交通运输部和国家发改委、工业和信息化部、财政部等相关部门把这项工作作为一项硬任务,督促、鼓励各地政府做好相应工作。

这其中,去年3月18日交通运输部发布的《关于加快推进新能源汽车在交通运输行业推广应用的实施意见》就是行业影响力最大的政策之一。交通运输部明确提出,未来公共交通优先推广新能源汽车,力争在限行、限购和运营权等方面为新能源汽车“松绑”;城市公交车、出租汽车运营权优先授予新能源汽车,并向新能源汽车推广应用程度高的交通运输企业倾斜或成立专门的新能源汽车运输企业。

交通部明确表示,下一步,在推进“公交优先”战略的同时,还要进一步优先发展新能源公交车。按照城市公共交通“十三五”发展规划纲要,到2020年,城市公共交通领域的新能源车要达到20万辆。具体到新能源公交行业的发展方向,国家有关部门明确表示:

发展方向之一:、牵住充电设施建设“牛鼻子”,大力改善公交领域充电桩建设等窘境

从部分城市当前的应用进度或许可以得出某些启示。在国家和地方政策的鼓励下,新能源公交车推广试点城市的步伐走得相对更快,例如杭州目前新能源公交车已经达到1600余辆,新能源公交车的数量已经超过全市公交车总量的30%。

然而,从具体情况来看,新能源公交车的推广并非想象中那么一帆风顺。前不久,审计署点名新能源车推广问题就令北京颇为尴尬——根据《北京市2013—2017年清洁空气行动计划重点任务分解2015年工作措施》要求,北京市2015年应更新2500辆公交车,并建设与更新电驱动车辆相配套的172个充电桩,然而截至去年年末,全市仅完成194辆车的更新任务,充电桩仅建成4个。

在环保意识和行动上常为表率的首都北京,在新能源公交车的推广上遇到什么难题?审计署对北京未能完成任务的原因作出的说明是“协调机制不完善、购车招标投标程序复杂,公交车充电桩建设缺乏行业主管部门的统筹规划”。

一位知情专家分析,北京市虽然在政府财政支持上相对给力,但在实际工作中面临现实困境,比如建设充电桩的土地、电力配置等,这在全国并非个案。

值得欣喜的是,今年两会上,国务院总理李克强在政府工作报告中提到加快建设城市停车场和新能源汽车充电设施。尽管着墨不多,但强调充电设施建设正是牵住了新能源车发展的“牛鼻子”,相信今后几年,公交领域充电桩建设等窘境将会得到明显改善。

发展方向之二、补贴政策应走向使用环节,对新能源公交车的推广应该由政策驱动转为市场驱动,政策应该和创新、品质挂钩,鼓励创新,提升品质。

从本质上说,新能源车的推广应用归根结底是一个市场行为,目标的实现不仅要参照需求方,还要考虑供给侧。对于新能源车企来说,面对这样丰盛的市场“蛋糕”做好准备了吗?单从产能来说,问题似乎并不存在。参考中国汽车工业协会发布的数据,2015年新能源汽车产销分别完成34.05万辆和33.11万辆,同比分别增长3.3倍和3.4倍。尤其是去年下半年,新能源客车销售明显提速,特别是6米级的轻客电动车数量暴增。除了宇通、金龙、海格等传统主流客车企业,越来越多新生力量加入新能源车的研发制造。今年以来,先有国家发改委通过万向集团年产5000辆新能源客车项目,接着又有格力收购珠海银隆欲“跨界”新能源车市场等重磅消息。然而,在新能源公交运营企业在实际应用中遇到的一系列问题,才是客车生产企业和全行业最应该重视的关键。

前不久,根据笔者在山东市场进行市场调研时了解到,当前不少新能源公交车产品性能仍不能适应城市公共交通的需要。泰安一家公交企业机务负责人告诉笔者,在电池上,他们选购的宇通和海格纯电动车都比较过硬,但有些品牌纯电动车电池衰减较快,续航里程不够,且充电时间太长,往往需要一名驾驶员搭配两辆甚至三辆车才能调度过来。另外,新能源公交车配套设施总量和结构也不能完全适应城市公交的需要,给运力组织带来障碍。例如,深圳市目前有新能源公交车3000余辆,但充电桩仅能满足70%车辆的充电需求。

针对这些问题,业界人士普遍认为,一个重要的解决之道在于提高政策的有效性,增强市场在资源配置中的决定性作用。

目前,国家已出台政策,通过逐年降低城市公交车成品油价格补助和增加新能源公交车运营补助,但对于新能源车运营、维护、电池回收等使用环节,尚未出台相关扶持政策。 对此,专家提出建议,“十三五”期间,对新能源车的推广应该由政策驱动转为市场驱动,政策应该和创新、品质挂钩,鼓励创新,提升品质。

一:新能源公交车辆采购方式调研分析。根据市场调研,截止2016年5月底,全国公交客车的市场保有量大约在62万辆,

新能源公交客车市场的保有量大约在9.1万辆,占据的权重大约在14.68%。近5年来新能源公交客车占据公交客车市场的比例在逐年上升,具体见下图1:

最近统计,2016年1-5月新能源公交客车销量大约在14000辆左右,占据采购的公交客车市场的比例大约在40%。采购这些新能源公交客车的主要客户是各个城市(含县城和乡镇)的公交公司。这些公交公司在采购新能源公交客车归纳起来主要采取了以下采购方式:

1、集中采购:委托采购代理机构确定组织形式或公交公司直接操作,目前各个城市公交公司可能有20%左右采取公开招标的形式,其流程是:发布招标公告、出售招标公告、组织投标、组织开标评审、发布中标通知书。一般这种招标的方式批量比较大,至少在20辆以上的采购规模。

2、采取竞争性谈判的方式。目前全国各大中城市可能有10%左右采用这种采购形式。首先明确公交公司成立谈判小组,制定要采购的新能源公交客车的采购标准和配置,价格范围等,然后确定邀请谈判的客车厂家名单,谈判小组就采购的具体配置价格等于几家公交生产企业一一谈判,确定成交的新能源公交客车制造企业。这种竞争性谈判一般是用在交货周期不长、已经进入这些大中城市公交公司的采购目录公交企业,因此针对性相对较强。

3、分散采购。这种采购形式可能中小城市公交公司中采用的几率大约在30%左右。这些中小城市的公交公司根据自己对客车行业的了解情况,对自己熟知的数个新能源公交客车企业,收集这些企业最近的新能源发展技术和产品研发情况及售后服务情况,从中选取一个认为比较可靠的客车企业,进行采购,这种采购一般规模不大,也就是5辆到10辆之间的批量,因此采购目标对象更加明确。

4、实地采购,先考察,货比三家。这种采购形式在县城和乡镇公交中可能占据的几率大约有50%以上,也是主流的采购形式。县城和乡镇公交公司的有关领导对若干个新能源客车公交企业进行实地考察,进行比较,然后经过研究,最终选择一家或者若干家进行采购。

5、先零付款试用,感觉产品合适后,提出采购要求,在谈判签约。

二;新能源公交采购的产品类型分析

1、长续驶里程慢充式纯电动公交车

技术特征:设计续驶里程200~300公里;

典型商业模式:整车销售、融资租赁;

充电方式:夜间慢充为主,白天补电;

主要优点:运行零排放,一次充电续驶里程较长;

主要问题:整车成本较高,运载效率较低,夜间需要较大充电场地;

典型生产厂家:比亚迪、安凯、五洲龙;

典型应用城市:深圳、南京、合肥、西安、长沙

2:换电式纯电动公交车

技术特征:行驶约100公里,快换电池箱;

典型商业模式:车电分离、电费含电池成本;

充电方式:换电站为备用电池充电;

主要优点:运行零排放,换电时间短;

主要问题:换电站投资较大,需要额外电池,综合成本较高;

典型生产厂家:安凯、申沃、福田;

典型应用城市:青岛、天津。

3:快充式纯电动公交车

技术特征:采用高比功率电池(三元/钛酸锂)、快充、电池容量根据线路长度设计;

典型商业模式:整车销售;

充电方式:站内快充;

主要优点:运行零排放,少装电池,运载效率较高,电池寿命长,综合成本较低;

主要问题:单位能量电池成本较高;

典型生产厂家:恒通;

典型应用城市:重庆。

4:在线充电式纯电动公交车

技术特征:利用城市无轨基础设施,约一半里程边行驶边充电,剩余里程依靠车载储能系统供电,储能装置有功率型和能量型两种;

典型商业模式:整车销售;

充电方式:在线充电;

主要优点:运行零排放,可利用现有城市无轨电车基础设施、投入小,少装电池,运载效率高,综合成本较低;

主要问题:无现有无轨电车系统的城市,需要新建基础设施;

典型生产厂家:福田、青年、扬子江;

典型应用城市:北京、杭州、上海、武汉。

5:插电式混合动力公交车

技术特征:油(气)电深度混合,纯电行驶里程30~50公里;

典型商业模式:整车销售;

充电方式:夜间慢充,白天补电;

主要优点:燃料消耗量低;

主要问题:有排放,部分车辆充电无保障;

典型生产厂家:宇通、金龙、南车、中通等;

典型应用省市:郑州、杭州、广东、江苏、辽宁等。

6:增程式电动公交车

技术特征:一次充电续驶里程80~100公里,增程器补电或为空调系统供电;

典型商业模式:整车销售;

充电方式:夜间慢充为主,増程器补电;

主要优点:増程器补电可延长续驶里程,减少电池数量,降低成本;

主要问题:増程器工作时有排放;

典型生产厂家:南车;

典型应用城市:湖南、海口、贵阳。

三、新能源公交行业的发展方向分析---优先发展新能源公交“已被国家明确定调。在2016年十二届全国人大四次会议上,交通运输部在会上明确表态,要进一步优先发展新能源公交车,按照城市公共交通“十三五”发展规划纲要,到2020年,城市公共交通领域的新能源车要达到20万辆。在“优先发展”新能源车和城市交通的双重命题下,新能源公交市场必将迎来新的突破。大力发展新能源车,还有哪些关键环节亟待突破?面对乐观的市场预期,客车企业如何乘势而上?

几年来,国务院相关部门出台了一系列促进新能源车发展的政策,特别是在公共交通新能源车发展方面,交通运输部和国家发改委、工业和信息化部、财政部等相关部门把这项工作作为一项硬任务,督促、鼓励各地政府做好相应工作。

这其中,去年3月18日交通运输部发布的《关于加快推进新能源汽车在交通运输行业推广应用的实施意见》就是行业影响力最大的政策之一。交通运输部明确提出,未来公共交通优先推广新能源汽车,力争在限行、限购和运营权等方面为新能源汽车“松绑”;城市公交车、出租汽车运营权优先授予新能源汽车,并向新能源汽车推广应用程度高的交通运输企业倾斜或成立专门的新能源汽车运输企业。

交通部明确表示,下一步,在推进“公交优先”战略的同时,还要进一步优先发展新能源公交车。按照城市公共交通“十三五”发展规划纲要,到2020年,城市公共交通领域的新能源车要达到20万辆。具体到新能源公交行业的发展方向,国家有关部门明确表示:

发展方向之一:、牵住充电设施建设“牛鼻子”,大力改善公交领域充电桩建设等窘境

从部分城市当前的应用进度或许可以得出某些启示。在国家和地方政策的鼓励下,新能源公交车推广试点城市的步伐走得相对更快,例如杭州目前新能源公交车已经达到1600余辆,新能源公交车的数量已经超过全市公交车总量的30%。

然而,从具体情况来看,新能源公交车的推广并非想象中那么一帆风顺。前不久,审计署点名新能源车推广问题就令北京颇为尴尬——根据《北京市2013—2017年清洁空气行动计划重点任务分解2015年工作措施》要求,北京市2015年应更新2500辆公交车,并建设与更新电驱动车辆相配套的172个充电桩,然而截至去年年末,全市仅完成194辆车的更新任务,充电桩仅建成4个。

在环保意识和行动上常为表率的首都北京,在新能源公交车的推广上遇到什么难题?审计署对北京未能完成任务的原因作出的说明是“协调机制不完善、购车招标投标程序复杂,公交车充电桩建设缺乏行业主管部门的统筹规划”。

一位知情专家分析,北京市虽然在政府财政支持上相对给力,但在实际工作中面临现实困境,比如建设充电桩的土地、电力配置等,这在全国并非个案。

值得欣喜的是,今年两会上,国务院总理李克强在政府工作报告中提到加快建设城市停车场和新能源汽车充电设施。尽管着墨不多,但强调充电设施建设正是牵住了新能源车发展的“牛鼻子”,相信今后几年,公交领域充电桩建设等窘境将会得到明显改善。

发展方向之二、补贴政策应走向使用环节,对新能源公交车的推广应该由政策驱动转为市场驱动,政策应该和创新、品质挂钩,鼓励创新,提升品质。

从本质上说,新能源车的推广应用归根结底是一个市场行为,目标的实现不仅要参照需求方,还要考虑供给侧。对于新能源车企来说,面对这样丰盛的市场“蛋糕”做好准备了吗?单从产能来说,问题似乎并不存在。参考中国汽车工业协会发布的数据,2015年新能源汽车产销分别完成34.05万辆和33.11万辆,同比分别增长3.3倍和3.4倍。尤其是去年下半年,新能源客车销售明显提速,特别是6米级的轻客电动车数量暴增。除了宇通、金龙、海格等传统主流客车企业,越来越多新生力量加入新能源车的研发制造。今年以来,先有国家发改委通过万向集团年产5000辆新能源客车项目,接着又有格力收购珠海银隆欲“跨界”新能源车市场等重磅消息。然而,在新能源公交运营企业在实际应用中遇到的一系列问题,才是客车生产企业和全行业最应该重视的关键。

前不久,根据笔者在山东市场进行市场调研时了解到,当前不少新能源公交车产品性能仍不能适应城市公共交通的需要。泰安一家公交企业机务负责人告诉笔者,在电池上,他们选购的宇通和海格纯电动车都比较过硬,但有些品牌纯电动车电池衰减较快,续航里程不够,且充电时间太长,往往需要一名驾驶员搭配两辆甚至三辆车才能调度过来。另外,新能源公交车配套设施总量和结构也不能完全适应城市公交的需要,给运力组织带来障碍。例如,深圳市目前有新能源公交车3000余辆,但充电桩仅能满足70%车辆的充电需求。

针对这些问题,业界人士普遍认为,一个重要的解决之道在于提高政策的有效性,增强市场在资源配置中的决定性作用。

目前,国家已出台政策,通过逐年降低城市公交车成品油价格补助和增加新能源公交车运营补助,但对于新能源车运营、维护、电池回收等使用环节,尚未出台相关扶持政策。 对此,专家提出建议,“十三五”期间,对新能源车的推广应该由政策驱动转为市场驱动,政策应该和创新、品质挂钩,鼓励创新,提升品质。

新能源公交客车市场的保有量大约在9.1万辆,占据的权重大约在14.68%。近5年来新能源公交客车占据公交客车市场的比例在逐年上升,具体见下图1:

1、集中采购:委托采购代理机构确定组织形式或公交公司直接操作,目前各个城市公交公司可能有20%左右采取公开招标的形式,其流程是:发布招标公告、出售招标公告、组织投标、组织开标评审、发布中标通知书。一般这种招标的方式批量比较大,至少在20辆以上的采购规模。

2、采取竞争性谈判的方式。目前全国各大中城市可能有10%左右采用这种采购形式。首先明确公交公司成立谈判小组,制定要采购的新能源公交客车的采购标准和配置,价格范围等,然后确定邀请谈判的客车厂家名单,谈判小组就采购的具体配置价格等于几家公交生产企业一一谈判,确定成交的新能源公交客车制造企业。这种竞争性谈判一般是用在交货周期不长、已经进入这些大中城市公交公司的采购目录公交企业,因此针对性相对较强。

3、分散采购。这种采购形式可能中小城市公交公司中采用的几率大约在30%左右。这些中小城市的公交公司根据自己对客车行业的了解情况,对自己熟知的数个新能源公交客车企业,收集这些企业最近的新能源发展技术和产品研发情况及售后服务情况,从中选取一个认为比较可靠的客车企业,进行采购,这种采购一般规模不大,也就是5辆到10辆之间的批量,因此采购目标对象更加明确。

4、实地采购,先考察,货比三家。这种采购形式在县城和乡镇公交中可能占据的几率大约有50%以上,也是主流的采购形式。县城和乡镇公交公司的有关领导对若干个新能源客车公交企业进行实地考察,进行比较,然后经过研究,最终选择一家或者若干家进行采购。

5、先零付款试用,感觉产品合适后,提出采购要求,在谈判签约。

二;新能源公交采购的产品类型分析

1、长续驶里程慢充式纯电动公交车

技术特征:设计续驶里程200~300公里;

典型商业模式:整车销售、融资租赁;

充电方式:夜间慢充为主,白天补电;

主要优点:运行零排放,一次充电续驶里程较长;

主要问题:整车成本较高,运载效率较低,夜间需要较大充电场地;

典型生产厂家:比亚迪、安凯、五洲龙;

典型应用城市:深圳、南京、合肥、西安、长沙

2:换电式纯电动公交车

技术特征:行驶约100公里,快换电池箱;

典型商业模式:车电分离、电费含电池成本;

充电方式:换电站为备用电池充电;

主要优点:运行零排放,换电时间短;

主要问题:换电站投资较大,需要额外电池,综合成本较高;

典型生产厂家:安凯、申沃、福田;

典型应用城市:青岛、天津。

3:快充式纯电动公交车

技术特征:采用高比功率电池(三元/钛酸锂)、快充、电池容量根据线路长度设计;

典型商业模式:整车销售;

充电方式:站内快充;

主要优点:运行零排放,少装电池,运载效率较高,电池寿命长,综合成本较低;

主要问题:单位能量电池成本较高;

典型生产厂家:恒通;

典型应用城市:重庆。

4:在线充电式纯电动公交车

技术特征:利用城市无轨基础设施,约一半里程边行驶边充电,剩余里程依靠车载储能系统供电,储能装置有功率型和能量型两种;

典型商业模式:整车销售;

充电方式:在线充电;

主要优点:运行零排放,可利用现有城市无轨电车基础设施、投入小,少装电池,运载效率高,综合成本较低;

主要问题:无现有无轨电车系统的城市,需要新建基础设施;

典型生产厂家:福田、青年、扬子江;

典型应用城市:北京、杭州、上海、武汉。

5:插电式混合动力公交车

技术特征:油(气)电深度混合,纯电行驶里程30~50公里;

典型商业模式:整车销售;

充电方式:夜间慢充,白天补电;

主要优点:燃料消耗量低;

主要问题:有排放,部分车辆充电无保障;

典型生产厂家:宇通、金龙、南车、中通等;

典型应用省市:郑州、杭州、广东、江苏、辽宁等。

6:增程式电动公交车

技术特征:一次充电续驶里程80~100公里,增程器补电或为空调系统供电;

典型商业模式:整车销售;

充电方式:夜间慢充为主,増程器补电;

主要优点:増程器补电可延长续驶里程,减少电池数量,降低成本;

主要问题:増程器工作时有排放;

典型生产厂家:南车;

典型应用城市:湖南、海口、贵阳。

三、新能源公交行业的发展方向分析---优先发展新能源公交“已被国家明确定调。在2016年十二届全国人大四次会议上,交通运输部在会上明确表态,要进一步优先发展新能源公交车,按照城市公共交通“十三五”发展规划纲要,到2020年,城市公共交通领域的新能源车要达到20万辆。在“优先发展”新能源车和城市交通的双重命题下,新能源公交市场必将迎来新的突破。大力发展新能源车,还有哪些关键环节亟待突破?面对乐观的市场预期,客车企业如何乘势而上?

几年来,国务院相关部门出台了一系列促进新能源车发展的政策,特别是在公共交通新能源车发展方面,交通运输部和国家发改委、工业和信息化部、财政部等相关部门把这项工作作为一项硬任务,督促、鼓励各地政府做好相应工作。

这其中,去年3月18日交通运输部发布的《关于加快推进新能源汽车在交通运输行业推广应用的实施意见》就是行业影响力最大的政策之一。交通运输部明确提出,未来公共交通优先推广新能源汽车,力争在限行、限购和运营权等方面为新能源汽车“松绑”;城市公交车、出租汽车运营权优先授予新能源汽车,并向新能源汽车推广应用程度高的交通运输企业倾斜或成立专门的新能源汽车运输企业。

交通部明确表示,下一步,在推进“公交优先”战略的同时,还要进一步优先发展新能源公交车。按照城市公共交通“十三五”发展规划纲要,到2020年,城市公共交通领域的新能源车要达到20万辆。具体到新能源公交行业的发展方向,国家有关部门明确表示:

发展方向之一:、牵住充电设施建设“牛鼻子”,大力改善公交领域充电桩建设等窘境

从部分城市当前的应用进度或许可以得出某些启示。在国家和地方政策的鼓励下,新能源公交车推广试点城市的步伐走得相对更快,例如杭州目前新能源公交车已经达到1600余辆,新能源公交车的数量已经超过全市公交车总量的30%。

然而,从具体情况来看,新能源公交车的推广并非想象中那么一帆风顺。前不久,审计署点名新能源车推广问题就令北京颇为尴尬——根据《北京市2013—2017年清洁空气行动计划重点任务分解2015年工作措施》要求,北京市2015年应更新2500辆公交车,并建设与更新电驱动车辆相配套的172个充电桩,然而截至去年年末,全市仅完成194辆车的更新任务,充电桩仅建成4个。

在环保意识和行动上常为表率的首都北京,在新能源公交车的推广上遇到什么难题?审计署对北京未能完成任务的原因作出的说明是“协调机制不完善、购车招标投标程序复杂,公交车充电桩建设缺乏行业主管部门的统筹规划”。

一位知情专家分析,北京市虽然在政府财政支持上相对给力,但在实际工作中面临现实困境,比如建设充电桩的土地、电力配置等,这在全国并非个案。

值得欣喜的是,今年两会上,国务院总理李克强在政府工作报告中提到加快建设城市停车场和新能源汽车充电设施。尽管着墨不多,但强调充电设施建设正是牵住了新能源车发展的“牛鼻子”,相信今后几年,公交领域充电桩建设等窘境将会得到明显改善。

发展方向之二、补贴政策应走向使用环节,对新能源公交车的推广应该由政策驱动转为市场驱动,政策应该和创新、品质挂钩,鼓励创新,提升品质。

从本质上说,新能源车的推广应用归根结底是一个市场行为,目标的实现不仅要参照需求方,还要考虑供给侧。对于新能源车企来说,面对这样丰盛的市场“蛋糕”做好准备了吗?单从产能来说,问题似乎并不存在。参考中国汽车工业协会发布的数据,2015年新能源汽车产销分别完成34.05万辆和33.11万辆,同比分别增长3.3倍和3.4倍。尤其是去年下半年,新能源客车销售明显提速,特别是6米级的轻客电动车数量暴增。除了宇通、金龙、海格等传统主流客车企业,越来越多新生力量加入新能源车的研发制造。今年以来,先有国家发改委通过万向集团年产5000辆新能源客车项目,接着又有格力收购珠海银隆欲“跨界”新能源车市场等重磅消息。然而,在新能源公交运营企业在实际应用中遇到的一系列问题,才是客车生产企业和全行业最应该重视的关键。

前不久,根据笔者在山东市场进行市场调研时了解到,当前不少新能源公交车产品性能仍不能适应城市公共交通的需要。泰安一家公交企业机务负责人告诉笔者,在电池上,他们选购的宇通和海格纯电动车都比较过硬,但有些品牌纯电动车电池衰减较快,续航里程不够,且充电时间太长,往往需要一名驾驶员搭配两辆甚至三辆车才能调度过来。另外,新能源公交车配套设施总量和结构也不能完全适应城市公交的需要,给运力组织带来障碍。例如,深圳市目前有新能源公交车3000余辆,但充电桩仅能满足70%车辆的充电需求。

针对这些问题,业界人士普遍认为,一个重要的解决之道在于提高政策的有效性,增强市场在资源配置中的决定性作用。

目前,国家已出台政策,通过逐年降低城市公交车成品油价格补助和增加新能源公交车运营补助,但对于新能源车运营、维护、电池回收等使用环节,尚未出台相关扶持政策。 对此,专家提出建议,“十三五”期间,对新能源车的推广应该由政策驱动转为市场驱动,政策应该和创新、品质挂钩,鼓励创新,提升品质。

一:新能源公交车辆采购方式调研分析。根据市场调研,截止2016年5月底,全国公交客车的市场保有量大约在62万辆,

新能源公交客车市场的保有量大约在9.1万辆,占据的权重大约在14.68%。近5年来新能源公交客车占据公交客车市场的比例在逐年上升,具体见下图1:

最近统计,2016年1-5月新能源公交客车销量大约在14000辆左右,占据采购的公交客车市场的比例大约在40%。采购这些新能源公交客车的主要客户是各个城市(含县城和乡镇)的公交公司。这些公交公司在采购新能源公交客车归纳起来主要采取了以下采购方式:

1、集中采购:委托采购代理机构确定组织形式或公交公司直接操作,目前各个城市公交公司可能有20%左右采取公开招标的形式,其流程是:发布招标公告、出售招标公告、组织投标、组织开标评审、发布中标通知书。一般这种招标的方式批量比较大,至少在20辆以上的采购规模。

2、采取竞争性谈判的方式。目前全国各大中城市可能有10%左右采用这种采购形式。首先明确公交公司成立谈判小组,制定要采购的新能源公交客车的采购标准和配置,价格范围等,然后确定邀请谈判的客车厂家名单,谈判小组就采购的具体配置价格等于几家公交生产企业一一谈判,确定成交的新能源公交客车制造企业。这种竞争性谈判一般是用在交货周期不长、已经进入这些大中城市公交公司的采购目录公交企业,因此针对性相对较强。

3、分散采购。这种采购形式可能中小城市公交公司中采用的几率大约在30%左右。这些中小城市的公交公司根据自己对客车行业的了解情况,对自己熟知的数个新能源公交客车企业,收集这些企业最近的新能源发展技术和产品研发情况及售后服务情况,从中选取一个认为比较可靠的客车企业,进行采购,这种采购一般规模不大,也就是5辆到10辆之间的批量,因此采购目标对象更加明确。

4、实地采购,先考察,货比三家。这种采购形式在县城和乡镇公交中可能占据的几率大约有50%以上,也是主流的采购形式。县城和乡镇公交公司的有关领导对若干个新能源客车公交企业进行实地考察,进行比较,然后经过研究,最终选择一家或者若干家进行采购。

5、先零付款试用,感觉产品合适后,提出采购要求,在谈判签约。

二;新能源公交采购的产品类型分析

1、长续驶里程慢充式纯电动公交车

技术特征:设计续驶里程200~300公里;

典型商业模式:整车销售、融资租赁;

充电方式:夜间慢充为主,白天补电;

主要优点:运行零排放,一次充电续驶里程较长;

主要问题:整车成本较高,运载效率较低,夜间需要较大充电场地;

典型生产厂家:比亚迪、安凯、五洲龙;

典型应用城市:深圳、南京、合肥、西安、长沙

2:换电式纯电动公交车

技术特征:行驶约100公里,快换电池箱;

典型商业模式:车电分离、电费含电池成本;

充电方式:换电站为备用电池充电;

主要优点:运行零排放,换电时间短;

主要问题:换电站投资较大,需要额外电池,综合成本较高;

典型生产厂家:安凯、申沃、福田;

典型应用城市:青岛、天津。

3:快充式纯电动公交车

技术特征:采用高比功率电池(三元/钛酸锂)、快充、电池容量根据线路长度设计;

典型商业模式:整车销售;

充电方式:站内快充;

主要优点:运行零排放,少装电池,运载效率较高,电池寿命长,综合成本较低;

主要问题:单位能量电池成本较高;

典型生产厂家:恒通;

典型应用城市:重庆。

4:在线充电式纯电动公交车

技术特征:利用城市无轨基础设施,约一半里程边行驶边充电,剩余里程依靠车载储能系统供电,储能装置有功率型和能量型两种;

典型商业模式:整车销售;

充电方式:在线充电;

主要优点:运行零排放,可利用现有城市无轨电车基础设施、投入小,少装电池,运载效率高,综合成本较低;

主要问题:无现有无轨电车系统的城市,需要新建基础设施;

典型生产厂家:福田、青年、扬子江;

典型应用城市:北京、杭州、上海、武汉。

5:插电式混合动力公交车

技术特征:油(气)电深度混合,纯电行驶里程30~50公里;

典型商业模式:整车销售;

充电方式:夜间慢充,白天补电;

主要优点:燃料消耗量低;

主要问题:有排放,部分车辆充电无保障;

典型生产厂家:宇通、金龙、南车、中通等;

典型应用省市:郑州、杭州、广东、江苏、辽宁等。

6:增程式电动公交车

技术特征:一次充电续驶里程80~100公里,增程器补电或为空调系统供电;

典型商业模式:整车销售;

充电方式:夜间慢充为主,増程器补电;

主要优点:増程器补电可延长续驶里程,减少电池数量,降低成本;

主要问题:増程器工作时有排放;

典型生产厂家:南车;

典型应用城市:湖南、海口、贵阳。

三、新能源公交行业的发展方向分析---优先发展新能源公交“已被国家明确定调。在2016年十二届全国人大四次会议上,交通运输部在会上明确表态,要进一步优先发展新能源公交车,按照城市公共交通“十三五”发展规划纲要,到2020年,城市公共交通领域的新能源车要达到20万辆。在“优先发展”新能源车和城市交通的双重命题下,新能源公交市场必将迎来新的突破。大力发展新能源车,还有哪些关键环节亟待突破?面对乐观的市场预期,客车企业如何乘势而上?

几年来,国务院相关部门出台了一系列促进新能源车发展的政策,特别是在公共交通新能源车发展方面,交通运输部和国家发改委、工业和信息化部、财政部等相关部门把这项工作作为一项硬任务,督促、鼓励各地政府做好相应工作。

这其中,去年3月18日交通运输部发布的《关于加快推进新能源汽车在交通运输行业推广应用的实施意见》就是行业影响力最大的政策之一。交通运输部明确提出,未来公共交通优先推广新能源汽车,力争在限行、限购和运营权等方面为新能源汽车“松绑”;城市公交车、出租汽车运营权优先授予新能源汽车,并向新能源汽车推广应用程度高的交通运输企业倾斜或成立专门的新能源汽车运输企业。

交通部明确表示,下一步,在推进“公交优先”战略的同时,还要进一步优先发展新能源公交车。按照城市公共交通“十三五”发展规划纲要,到2020年,城市公共交通领域的新能源车要达到20万辆。具体到新能源公交行业的发展方向,国家有关部门明确表示:

发展方向之一:、牵住充电设施建设“牛鼻子”,大力改善公交领域充电桩建设等窘境

从部分城市当前的应用进度或许可以得出某些启示。在国家和地方政策的鼓励下,新能源公交车推广试点城市的步伐走得相对更快,例如杭州目前新能源公交车已经达到1600余辆,新能源公交车的数量已经超过全市公交车总量的30%。

然而,从具体情况来看,新能源公交车的推广并非想象中那么一帆风顺。前不久,审计署点名新能源车推广问题就令北京颇为尴尬——根据《北京市2013—2017年清洁空气行动计划重点任务分解2015年工作措施》要求,北京市2015年应更新2500辆公交车,并建设与更新电驱动车辆相配套的172个充电桩,然而截至去年年末,全市仅完成194辆车的更新任务,充电桩仅建成4个。

在环保意识和行动上常为表率的首都北京,在新能源公交车的推广上遇到什么难题?审计署对北京未能完成任务的原因作出的说明是“协调机制不完善、购车招标投标程序复杂,公交车充电桩建设缺乏行业主管部门的统筹规划”。

一位知情专家分析,北京市虽然在政府财政支持上相对给力,但在实际工作中面临现实困境,比如建设充电桩的土地、电力配置等,这在全国并非个案。

值得欣喜的是,今年两会上,国务院总理李克强在政府工作报告中提到加快建设城市停车场和新能源汽车充电设施。尽管着墨不多,但强调充电设施建设正是牵住了新能源车发展的“牛鼻子”,相信今后几年,公交领域充电桩建设等窘境将会得到明显改善。

发展方向之二、补贴政策应走向使用环节,对新能源公交车的推广应该由政策驱动转为市场驱动,政策应该和创新、品质挂钩,鼓励创新,提升品质。

从本质上说,新能源车的推广应用归根结底是一个市场行为,目标的实现不仅要参照需求方,还要考虑供给侧。对于新能源车企来说,面对这样丰盛的市场“蛋糕”做好准备了吗?单从产能来说,问题似乎并不存在。参考中国汽车工业协会发布的数据,2015年新能源汽车产销分别完成34.05万辆和33.11万辆,同比分别增长3.3倍和3.4倍。尤其是去年下半年,新能源客车销售明显提速,特别是6米级的轻客电动车数量暴增。除了宇通、金龙、海格等传统主流客车企业,越来越多新生力量加入新能源车的研发制造。今年以来,先有国家发改委通过万向集团年产5000辆新能源客车项目,接着又有格力收购珠海银隆欲“跨界”新能源车市场等重磅消息。然而,在新能源公交运营企业在实际应用中遇到的一系列问题,才是客车生产企业和全行业最应该重视的关键。

前不久,根据笔者在山东市场进行市场调研时了解到,当前不少新能源公交车产品性能仍不能适应城市公共交通的需要。泰安一家公交企业机务负责人告诉笔者,在电池上,他们选购的宇通和海格纯电动车都比较过硬,但有些品牌纯电动车电池衰减较快,续航里程不够,且充电时间太长,往往需要一名驾驶员搭配两辆甚至三辆车才能调度过来。另外,新能源公交车配套设施总量和结构也不能完全适应城市公交的需要,给运力组织带来障碍。例如,深圳市目前有新能源公交车3000余辆,但充电桩仅能满足70%车辆的充电需求。

针对这些问题,业界人士普遍认为,一个重要的解决之道在于提高政策的有效性,增强市场在资源配置中的决定性作用。

目前,国家已出台政策,通过逐年降低城市公交车成品油价格补助和增加新能源公交车运营补助,但对于新能源车运营、维护、电池回收等使用环节,尚未出台相关扶持政策。 对此,专家提出建议,“十三五”期间,对新能源车的推广应该由政策驱动转为市场驱动,政策应该和创新、品质挂钩,鼓励创新,提升品质。

相关阅读

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

完美作业网有免费视频[www.beltsegypt.com]版权及免责声明:

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

热点新闻

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]