2015年1~2月CNG客车市场分析

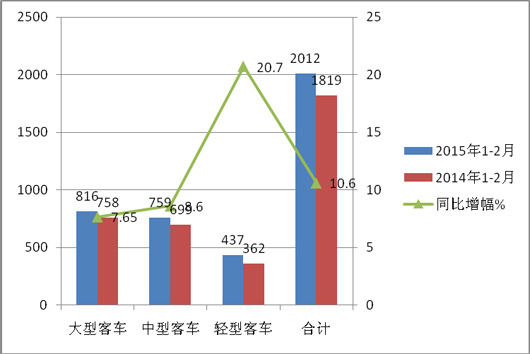

一、2015年1~2月6米以上CNG客车总体销售情况---总体增幅为10.6%;大型销量最大,增幅最小,同比权重有下降了1.12个百分点;轻型销量最小,增幅最大,权重上升了1.8个百分点;中型销量次之,增幅居中,但权重下降0.4个百分点

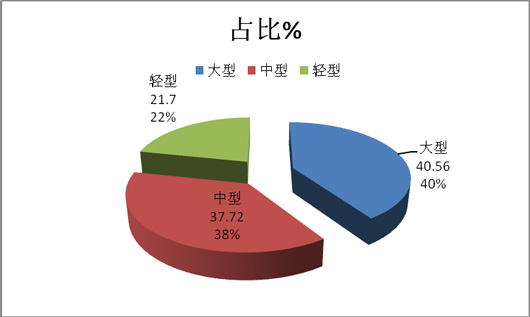

根据国家车管部门最新上牌数据统计,2015年1~2月,6米以上CNG客车共计销售2012辆,比去年同期的1819辆多出193辆,增幅为10.6%,其中大、中、轻型客车分别销售816辆、759辆和437辆,大型CNG客车占到总量的40.56%,,比2014年同期的41.67%下降了1.12%;中型CNG客车占到总量的37.72%,比2014年同期的38.42%下降了近0.7%;轻型CNMG客车占到总量的21.7%,比2014年同期的19.9%上升了1.8%

2015年1~2月CNG客车销售情况与去年同期比较

|

|

2015年1-2月 |

2014年1-2月 |

同比增幅% |

|

大型客车 |

816 |

758 |

7.65 |

|

中型客车 |

759 |

699 |

8.6 |

|

轻型客车 |

437 |

362 |

20.7 |

|

合计 |

2012 |

1819 |

10.6 |

从上表看出,2015年1-2月同比大型CNG客车销量最大,增幅最小;其次是中型客车,但增幅次之;销量最小的是轻型型客车,但增幅最大。也就是说中轻型CNG客车的增长是推动2015年1-2月CNG客车增长的重要动力。

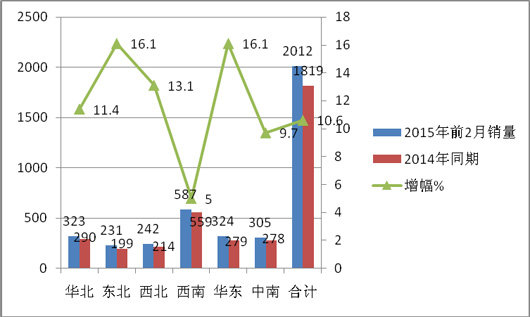

二、2015年1~2月全国主流区域市场6米以上CNG客车销售情况分析

(一)全国六大区域销量同比分析

|

区域 |

华北 |

东北 |

西北 |

西南 |

华东 |

中南 |

合计 |

|

2015年前2月销量 |

323 |

231 |

242 |

587 |

324 |

305 |

2012 |

|

2014年同期 |

290 |

199 |

214 |

559 |

279 |

278 |

1819 |

|

增幅% |

11.4 |

16.1 |

13.1 |

5 |

16.1 |

9.7 |

10.6 |

从上图表可知:2015年前2月,全国各大区域CNG客车销量中,西南区域销量最多,其次是华东区域,再次是华北区域;同比增幅最大的是华东区域市场和东北区域市场,其次是西北区域。而且所有区域市场下来同比均处于上升状态。

(二)六大区域市场CNG客车销量特点简析

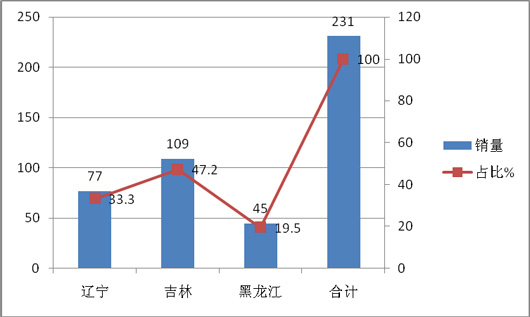

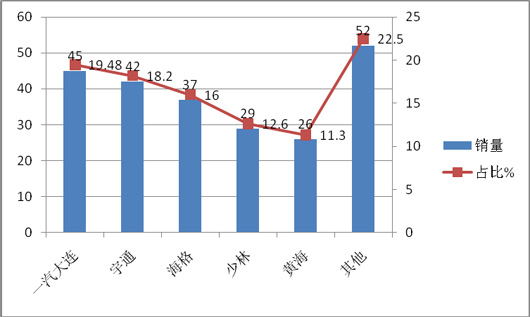

1、东北区域(含辽宁、吉林、黑龙江等市场)---吉林销量最多,属地企业一汽大连市场份额占有率最高,中型客车权重最大,达到44.7%

上牌数据显示,2015年1~2月辽宁、吉林、黑龙江等区域市场共计销售CNG客车231辆,同比增长16.1%,吉林省销售最多,达到109辆;从车型看,大中型客车为主流,中型客车销量89辆,占据44.7%的权重有11个品牌的CNG客车在东北区域发生销售,前五家企业依次是一汽大连、宇通客车、苏州金龙、河南少林、黄海,其余企业销量都不多。一汽大连客车厂由于有地域优势,前2个月销售45辆,占据近19.48%的市场份额,其次是宇通客车占据18.2%的市场比例,再次是海格客车占据16.0%的市场比例,第四是少林客车占据12.6%的市场比例,第五是东北本地企业黄海客车占据11.3%的市场比例。

2015年1-2月东北区域各省销量及占比

|

|

辽宁 |

吉林 |

黑龙江 |

合计 |

|

销量 |

77 |

109 |

45 |

231 |

|

占比% |

33.3 |

47.2 |

19.5 |

100 |

东北区域2015年1-2月主要竞争品牌CNG客车销量及占比(辆,%)

|

竞争品牌 |

一汽大连 |

宇通 |

海格 |

少林 |

黄海 |

其他 |

|

销量 |

45 |

42 |

37 |

29 |

26 |

52 |

|

占比% |

19.48 |

18.2 |

16.0 |

12.6 |

11.3 |

22.5 |

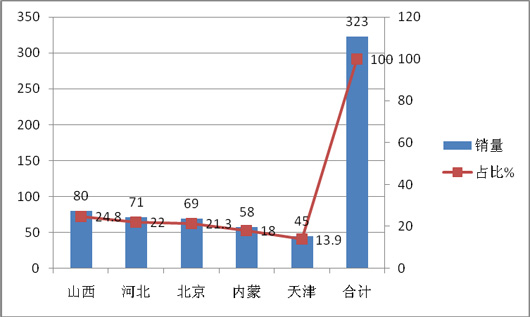

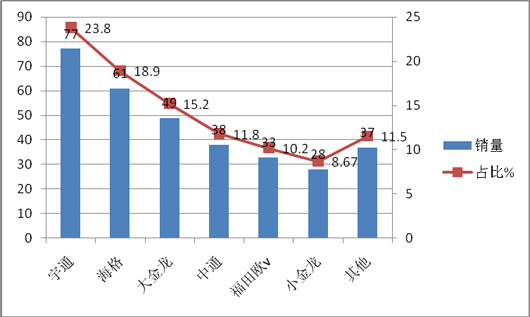

2、华北区域(含北京、天津、河北、内蒙、山西等)---山西销量最多,北京增幅最大,宇通品牌占据了近四分之一的市场份额,大型客车权重最大,达到44.5%

上牌信息显示,2015年1~2月北京、山西等区域共计销售CNG客车323辆,同比增幅11.4%,山西省销售最多,达110辆,为华北市场中最大。从车型看,大型客车为主流,销售129辆,占据的权重为44.5%,为最大。共有13家企业的CNG客车在华北区域发生销售,宇通居首位,销量在77辆,占据近23.8%的市场份额,其次是海格客车18.9%的市场份额,再次是大金龙15.2%的市场份额,第四、第五、第六分别是中通、福田欧V,小金龙,可见,华北区域CNG客车市场是三龙两通及属地企业福田欧V的天下。

2015年1-2月华北区域各省销量及占比

|

|

山西 |

河北 |

北京 |

内蒙 |

天津 |

合计 |

|

销量 |

80 |

71 |

69 |

58 |

45 |

323 |

|

占比% |

24.8 |

22.0 |

21.3 |

18.0 |

13.9 |

100 |

华北区域2015年1-2月主要竞争品牌CNG客车销量及占比(辆,%)

|

竞争品牌 |

宇通 |

海格 |

大金龙 |

中通 |

福田欧v |

小金龙 |

其他 |

|

销量 |

77 |

61 |

49 |

38 |

33 |

28 |

37 |

|

占比% |

23.8 |

18.9 |

15.2 |

11.8 |

10.2 |

8.67 |

11.5 |

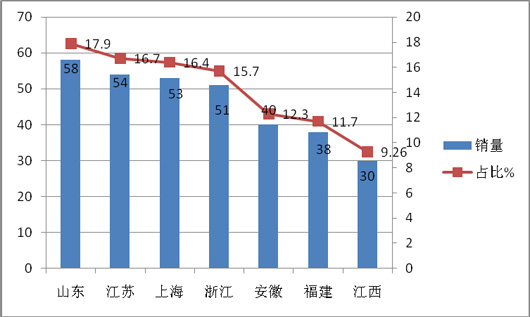

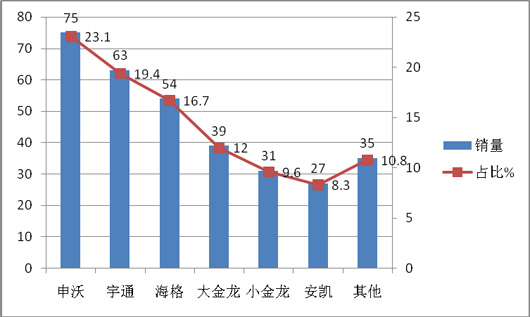

3、华东区域(含山东、安徽、江苏、上海、浙江、江西、福建等市场)---江苏销量最多,大型客车权重达到45.5%为最大,申沃品牌市场占有率最高,其次是宇通客车

2014年1~2月华东区域共计销售CNG客车324辆,同比2014年同期增长16.1%,其中山东省销售最多,达到58辆;从车型看,大型客车为主流,销售127辆,占据的权重为45.5%;共有19家企业的CNG客车在华东区域发生销售,上海申沃居首位,销量在75辆,占据23.1%的市场份额,主要分布在上海和浙江省销售,第二是宇通客车,市场份额为19.4%,其次是海格客车。市场份额为16.7%。

2015年1-2月华东区域各市场CNG客车销量统计表

|

|

山东 |

江苏 |

上海 |

浙江 |

安徽 |

福建 |

江西 |

合计 |

|

销量 |

58 |

54 |

53 |

51 |

40 |

38 |

30 |

324 |

|

占比% |

17.9 |

16.7 |

16.4 |

15.7 |

12.3 |

11.7 |

9.26 |

100 |

华东区域2015年1-2月主要竞争品牌CNG客车销量及占比(辆,%)

|

竞争品牌 |

申沃 |

宇通 |

海格 |

大金龙 |

小金龙 |

安凯 |

其他 |

|

销量 |

75 |

63 |

54 |

39 |

31 |

27 |

35 |

|

占比% |

23.1 |

19.4 |

16.7 |

12.0 |

9.6 |

8.3 |

10.8 |

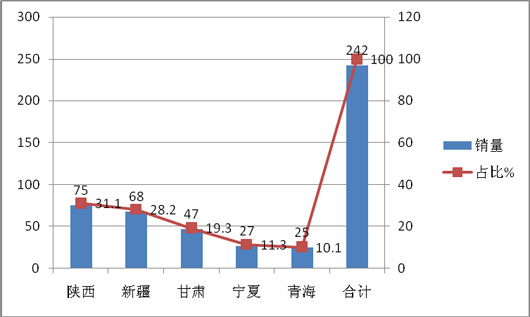

4、西北区域(含陕西、甘肃、宁夏、新疆等市场)----新疆销量最大,轻型客车权重最大,宇通客车占据市场份额最高

2015年1~2月陕西、甘肃、宁夏、新疆等西北区域共计销售CNG客车销售242辆,同比2014年214辆增长13.1%,陕西销售最多,达到75辆;从车型看,轻型客车占据了48.7%的市场份额,接近半壁江山;共有17家企业的CNG客车在西北区域发生销售,宇通客车居首位,销量在74辆,占据30.4%的市场份额,其次是中通客车,占据了19.9%的市场份额,再次是大金龙,占据16.1%的市场份额。

2015年1-2月华东区域各市场CNG客车销量统计表

|

|

陕西 |

新疆 |

甘肃 |

宁夏 |

青海 |

合计 |

|

销量 |

75 |

68 |

47 |

27 |

25 |

242 |

|

占比% |

31.1 |

28.2 |

19.3 |

11.3 |

10.1 |

100 |

2015年1-2月西北区域主要竞争品牌CNG客车销量及占比(辆,%)

|

竞争品牌 |

宇通 |

中通 |

大金龙 |

小金龙 |

少林 |

长安 |

其他 |

|

销量 |

74 |

48 |

39 |

26 |

22 |

16 |

|

|

占比% |

30.4 |

19.9 |

16.1 |

10.9 |

9.1 |

6.6 |

7.0 |

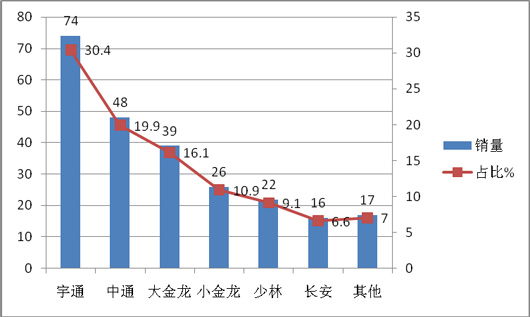

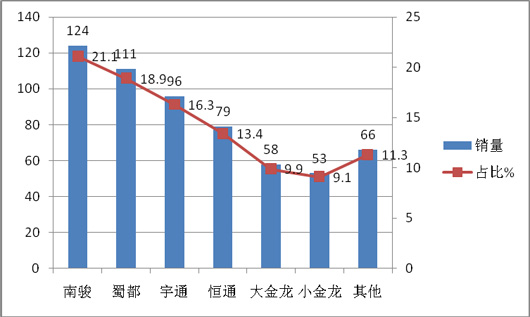

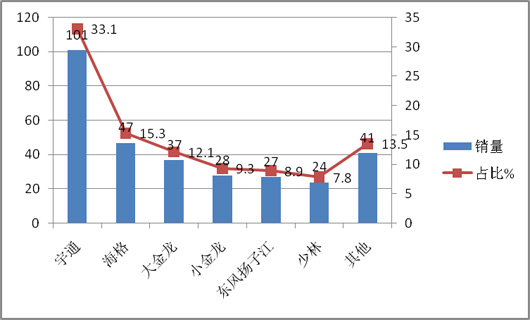

5、大西南区域(含川、渝、云、贵等市场)-----总销量在全国六大区域市场中居于老大地位(增幅最小),其中四川市场销量最大,中型客车权重达到67.85%。处于绝对的优势地位,属地企业南骏客车市场占有率最高

在四川盆地东面拥有丰富的天然气储备,天然气客车在重庆、成都等地都拥有很高的普及率。而这些地区多山的地理状况为从事中短途客运的企业,提供了选择天然气客车的市场条件。2015年1~2月西南区域共计销售CNG客车587辆,相比2014年的559辆增长5.0%,增幅在全国六大区域中最小,但销量仍然居于老大,为六大区域CNG客车销售最多的市场。因为此地区天然气资源发达。四川省销售最多,达到184辆;从车型看,中型客车为主流,销售249辆,占据的权重为67.85%,处于绝对优势。共有18家企业的CNG客车在西南区域发生销售,四川南骏客车居首位销售销售的主要型号为川马牌CAT6750HCNG销量124辆、配套的发动机为东风南充NQ100N4;蜀都客车居第二,重庆恒通位居第四。大小金龙分别位居第五、第六。可见,在大西南区域,属地的南骏、蜀都、恒通等客车企业都占有地利优势。

2015年1-2月大西南区域各市场CNG客车销量及占比统计表:

|

|

四川 |

云南 |

贵州 |

重庆 |

合计 |

|

销量 |

184 |

144 |

97 |

162 |

587 |

|

占比% |

31.3 |

24.5 |

16.5 |

27.7 |

100 |

2015年1-2月西南区域主要竞争品牌CNG客车销量及占比(辆,%)

|

竞争品牌 |

南骏 |

蜀都 |

宇通 |

恒通 |

大金龙 |

小金龙 |

其他 |

|

销量 |

124 |

111 |

96 |

79 |

58 |

53 |

|

|

占比% |

21.1 |

18.9 |

16.3 |

13.4 |

9.9 |

9.1 |

11.3 |

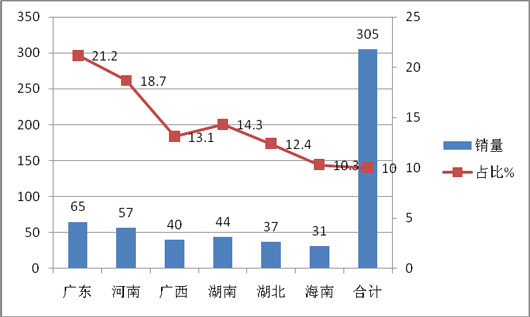

6、中南区域(含河南、广东、湖南、湖北、海南、广西等市场)---广东市场销量最大,大型客车权重为最大,宇通客车市场占有率最高,参与竞争的品牌最多,是全国六大区域市场竞争最充分的市场

2015年1~2月湖北、湖南、河南、广东、广西、海南中南区域等区域共计销售CNG客车305辆,比2014年同期增长9.7%,广东省销售最多,达到65辆;从车型看,大型客车为主流,销售116辆,占据的权重为38.0%,共有20家企业的CNG客车在中南区域发生销售,是全国六大区域中参与竞争企业最多的区域市场,竞争最分散,最充分。其中宇通品牌占据首位,销量为101辆,占据33.1%的市场份额;海格客车居第二,大小金龙分别居于第三、第四,东风杨子江居于第五,少林位于第六。

2015年1-2月中南区域市场各省CNG客车销量统计表

|

|

广东 |

河南 |

广西 |

湖南 |

湖北 |

海南 |

合计 |

|

销量 |

65 |

57 |

40 |

44 |

38 |

31 |

305 |

|

占比% |

21.2 |

18.7 |

13.1 |

14.3 |

12.4 |

10.3 |

10 |

2015年1-2月中南区域主要竞争品牌CNG客车销量及占比(辆,%)

|

竞争品牌 |

宇通 |

海格 |

大金龙 |

小金龙 |

东风扬子江 |

少林 |

其他 |

|

销量 |

101 |

47 |

37 |

28 |

27 |

24 |

41 |

|

占比% |

33.1 |

15.3 |

12.1 |

9.3 |

8.9 |

7.8 |

13.5 |

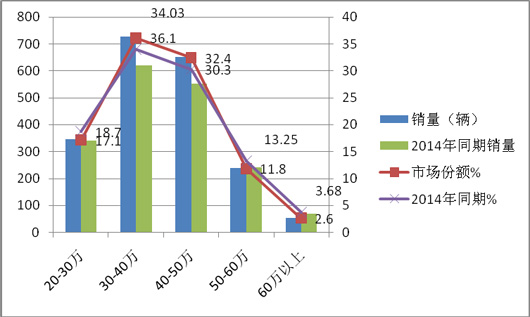

三、按价格区间划分2015年1-2月6米以上CNG客车销量结构—30-40万价格的CNG客车最好卖,60万以上价格的最不好卖;同比30-40万及40-50万价格区段的权重加大,而20-30万及60万以上的则相反

|

价格区间 |

20-30万 |

30-40万 |

40-50万 |

50-60万 |

60万以上 |

合计 |

|

销量(辆) |

344 |

726 |

652 |

237 |

53 |

2012 |

|

市场份额% |

17.1 |

36.1 |

32.4 |

11.8 |

2.6 |

100 |

|

2014年同期销量 |

341 |

619 |

551 |

241 |

67 |

1819 |

|

2014年同期% |

18.7 |

34.03 |

30.3 |

13.25 |

3.68 |

100 |

从上图表看出:

1、2015年1-2月,30-40万的价格区间的CNG客车销量最大,其次是40-50万的价格区间,这两个区间是CNG客车销量最大的主力区段,几乎各占据总体销量的三分之一。其余区间销量较少,从价格和销量分布关系看,销量分布出现了“两头小,中间大”的市场迹象。

2、同比可知,低档CNG市场份额有减少的趋势,高档市场份额也有减少的趋势,中档市场份额相对较稳定。这给生产销售CNG客车产品的企业在今后制定价格策略是提供了较重要的量化依据。

五、影响2015年CNG客车市场发展的因素分析

(一)制约因素分析

1、公路燃气客车发展变数较大,不确定因素较多

从目前情况判断,国家只在城市公交客车、出租车中倡导推广使用燃气汽车。公路客运的车辆尚未明确列为国家燃气汽车的发展战略规划,相关的配套政策与法规及标准也尚未明晰。与此同时国家新能源客车的目录中也未将公路燃气客车列入其中,使公路燃气客车的未来发展前景充满着诸多变数。

2、加气站点布局及建设滞后等因素的影响,仍然是制约2014年CNG公路客车市场发展的主要因素之一

由于受燃气客车未来发展战略不确定因素的影响,致使国内各中心城市及高速公路、干线公路的燃气加气站点布局及建设尚未列入国家有关部门的规划,和议事日程。加气站点的统筹规划、布网、建设严重滞后。现有的加气站点仅作为城市公交车与出租车的加气所用,无法保障和满足公路客运企业"油改气"的用气需求和运营需求,严重地制约了公路客运行业对燃气客车的推广使用。

3、燃气资源分布不均制约了CNG客车的全面推广

我国天然气资源主要集中在中西部地区,而天然气市场需求主要位于中东部及沿海发达地区,市场供求的地域矛盾相当突出,由此也导致了我国天然气的输送成本较高,这是我国在天然气资源的开发利用中不得不面对的问题。

据有关行业协会的数据显示,到2020年,国内天然气的需求量将达到4000亿立方米,其中一半为国产气,剩下一半则需进口国外的管道气和液化天然气,由此可见,我国天然气的资源并不如想象中的那么丰富。

由于天然气资源的地区分布不均匀,和天然气的转运、输送成本较高,国家在天然气价格的定价机制方面,不同于汽、柴油而采用全国统一指导价格,为此各地的天然气价格差异显著。在新疆等中西部气源较丰富的地区,天然气的价格只有1元/m?,而在气源相对匮乏的中东部地区,天然气的价格甚至能够达到4~5元每立方米。

随着国内对天然气需求量的增加,未来对进口天然气的依赖程度将不断提高,据中国城市燃气协会的相关分析数据显示,到2020年我国天然气对外依存度将达到50%左右。大量进口天然气以满足国内增长的能源需求,成为中国能源消费的现状。

4、燃气客车价格偏高导致营运成本高涨,制约了CNG客车市场

随着公路客运车辆"燃气化"的推进,各客车生产企业针对公路客运市场需求研发的燃气客车技术也已经非常娴熟,相关的产品系列已涵盖了从7~8米的中型车和10米以上大型车。燃气客车的类型、等级及配置要求已基本能满足目前公路客运企业对燃气客车选型时的需求。

但公路客运企业在购置燃气客车时的价格,普遍高于同类型、同等级柴油客车6~7万元之多,这对批量购置燃气客车的公路客运企业来讲是一笔不小的费用,在很大程度上增加了企业的车辆采购成本。

5、燃气客车后期维护成本较大,也制约了CNG客车市场的发展

客运企业在推广使用燃气客车的过程中,还有一个不容忽视的问题就是燃气客车的后期维护成本将会加大,除了车辆的正常维护以外,主要是在发动机燃气系统的维护与车载气瓶的检测方面。

由于目前国内燃气发动机的燃气系统与点火系统,均采用的是国外进口的零部件,而进口配件的价格是比较高的,以北京地区目前的市场采购价为例,一只火花塞的价格约在150元左右,一个点火线圈的价格约在300元左右。

根据燃气客车的技术使用要求,为保证燃气发动机工作的稳定性与可靠性,车辆运行十万公里以后,须对点火系统的火花塞、点火线圈等装置进行调试、检测或更换。从车辆实际运行的情况来看,一般运行到七~八万公里时,就需更换火花塞,根据燃气机点火装置技术特性的要求,有时还需同步更换点火线圈。更换一套的费用就要达到600多元左右,若更换一组那费用就更高了。这对批量使用燃气客车的客运企业来讲是一笔不小的费用支出。如使用国产件来替代,费用是低一些,但国产件的可靠性与耐久性还有待进一步提高。

燃气客车后期维护成本增大的另一个方面就是车载气瓶。由于燃气客车车载气瓶属于定期强制检测的压力容器范畴,依据国务院《特种设备安全监察条例》及相关的法规要求,须定期对车载气瓶进行强制的检测,检测周期为前两次每隔3年进行一次检测,以后每隔两年检测一次。

6、新能源客车的大力推广可能会挤压本来属于CNG类的客车市场。

(二)有利因素分析:

1、一是国家“十二五”能源规划,决定大幅提高非化石能源消费占一次能源消费的比重。二是我国石油对外依存度越来越高,世界局势动荡不安,国家能源安全问题日益突出。石油价格越长越高,无论是企业经营还是个人消费,都面临成本急剧增加的局面,迫使市场转向替代能源。

十八大制定的加大城乡一体化进程战略,推动了燃气类客车市场的发展。

新能源客车技术质量的不成熟、价格成本较高等不利因素反而促进了CNG客车市场的发展

节能环保是国家既定的科学发展战略,而CNG客车无疑是帮助实现这一战略的最大推动因素之一,而且成本相对较低,技术相对成熟。

很多区域市场都把CNG等清洁能源客车发展纳入议程,为CNG客车发展提供了保障。如海口市提出力争在2015年使公交出行比率达到25%,清洁能源使用率超过95%的目标。在山东,中石油建设运营的山东液化天然气项目已于2010年9月10日开工,中石化引进的鄂尔多斯天然气已经进入山东,烟台至龙口的天然气管道则由中海油建设,这些措施都为天然气客车的发展提供了强有力的后盾。

2、目前雾霾空气污染了我国很多城市,在新能源客车、技术相对不够成熟、配套设施不完善的情况下,很多城市把CNG客车作为城市公交的首选,这必然拉动2015年CNG公交车销量的增长。

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]