2014年高档客车市场总结

一、2014年前9月销量增幅有正有负,起伏不定,10月后各月销量增幅均为正值,全年市场呈现微弱增长态势

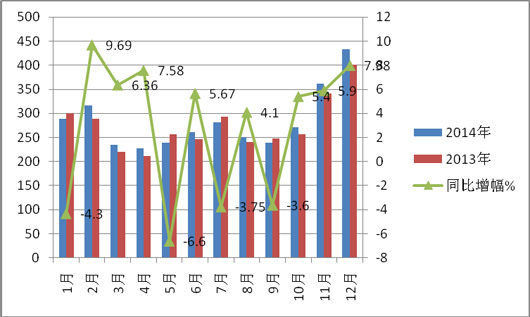

根据最新数据统计分析,2014年1-12月,价格在90万以上的高档客车销售共计3403辆,比去年同期的3305辆多98辆,增幅为2.97%,相应去年同期-3.1%的增幅转变为正增长。如同客车整体市场一样,受到了多方面因素的影响,但在各个价格细分区间却又呈现了不同的特点(后面详细分析),在1-12月每个月份的销售增幅也不尽相同,具体如下表(表1)

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

合计 |

|

2014年 |

288 |

317 |

234 |

227 |

239 |

261 |

282 |

251 |

239 |

271 |

361 |

433 |

3403 |

|

2013年 |

301 |

289 |

220 |

211 |

256 |

247 |

293 |

241 |

248 |

257 |

341 |

401 |

3305 |

|

同比增幅% |

-4.3 |

9.69 |

6.36 |

7.58 |

-6.6 |

5.67 |

-3.75 |

4.1 |

-3.6 |

5.4 |

5.9 |

7.98 |

2.97 |

从上图表可以看出,2014年1-12月高档客车虽然总体增幅为2.97%,但也有4个月份的销售增幅为负值,8个月的增幅为正。其中2月增幅最大,5月份的降幅最大,进一步分析发现,1-12月中,前9月销量增幅有正有负,起伏不定,10月后销量增幅均为正值,全年高档客车市场总体呈现微弱增长态势。

二、近5年1-12月高档豪华客车的销售数据统计分析;90-150万和150-200万增长规律相似,而200万以上的客车在近5年的增长规律90-150万和150-200万的两个区间的增长规律不同

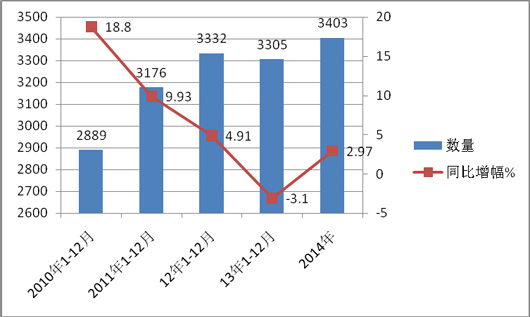

1、2010年-2014年及其1-12月,价格在90万以上的豪华客车销售情况统计:表2,单位:辆

|

年份 |

2010年1-12月 |

2011年1-12月 |

12年1-12月 |

13年1-12月 |

2014年 |

|

数量 |

2889 |

3176 |

3332 |

3305 |

3403 |

|

同比增幅% |

18.8 |

9.93 |

4.91 |

-3.1 |

2.97 |

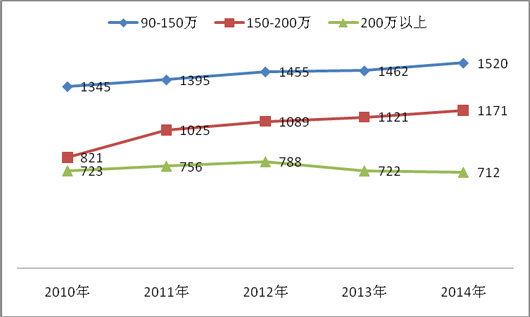

2、按价格区间划分统计2010年1-12月至2014年1-12月高档豪华客车销售数据(表4),单位:辆

|

价格 |

90万元—150万元 |

150万元—200万元 |

200万元以上 |

||||||||||||

|

年份 |

10年 |

11年 |

12年 |

13年 |

14年 |

10年 |

11年 |

12年 |

13年 |

14年 |

10年 |

11年 |

12年 |

13年 |

14年 |

|

数量 |

1345 |

1395 |

1455 |

1462 |

1520 |

821 |

1025 |

1089 |

1121 |

1171 |

723 |

756 |

788 |

722 |

712 |

通过上表4,我们可以看出:通过价格来细分高档客车市场,我们把豪华客车的价格分成三个区间90—150万,150—200万,200万以上,这样分析起来就比较方便和清楚一些。

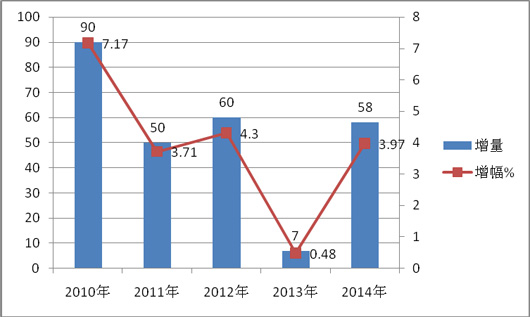

1)2010年1—12月份到2014年1-12月份,对价格在90万-150万之间的销售情况分析可知,此区间的客车销售每年份都呈现上升趋势。近5年来价格在90-150万区间客车销量增长和增幅情况(表5)

表5近5年1-12月价格在90-150万区间客车销量增长和增幅情况

|

年份 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

|

增量 |

90 |

50 |

60 |

7 |

58 |

|

增幅% |

7.17 |

3.71 |

4.30 |

0.48 |

3.97 |

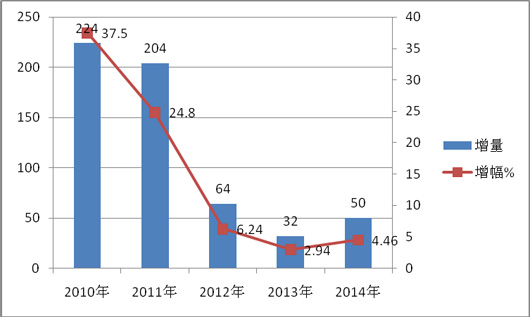

2)2010年1-12月到2014年1-12月,对价格在150-200万的销售情况分析。表6近5年1-12月价格在150-200万区间客车销量增长和增幅情况

|

年份 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

|

增量 |

224 |

204 |

64 |

32 |

50 |

|

增幅% |

37.5 |

24.8 |

6.24 |

2.94 |

4.46 |

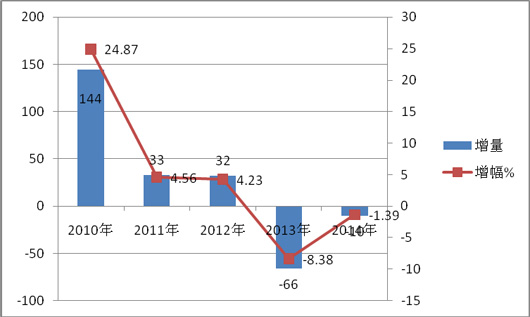

3)价格在200万以上的销售情况分析,表7近5年1-12月价格在200万以上的客车销量增长和增幅情况

|

年份 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

|

增量 |

144 |

33 |

32 |

-66 |

-10 |

|

增幅% |

24.87 |

4.56 |

4.23 |

-8.38 |

-1.39 |

从上图表看出,价格在200万以上的高档客车细分市场,近5年的增长规律与上面分析的两个价格区间也不一样:即200万以上的价格区间近5年的销量在前三年是上升的,但到了2013年、2014年却一直呈现下滑态势,而90-150万和150-200万两个价格区间的客车近5年则一直呈现上升态势。

综上所述,结合各价格区间的曲线幅度,可以看出目前国家宏观环境政策对价格在200万以上的高档客车影响最大。

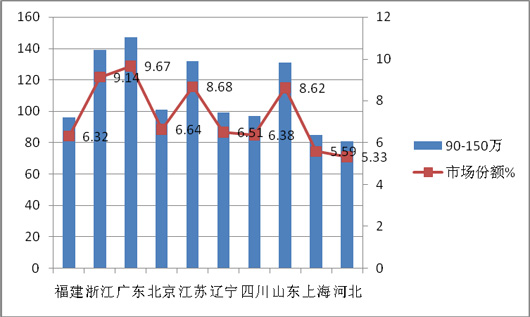

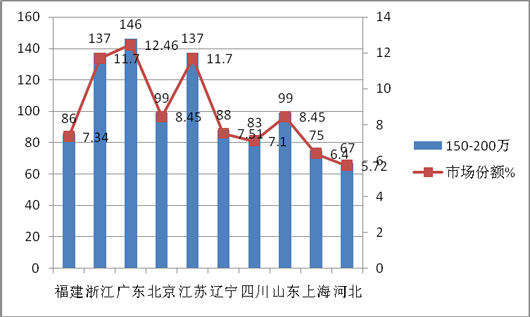

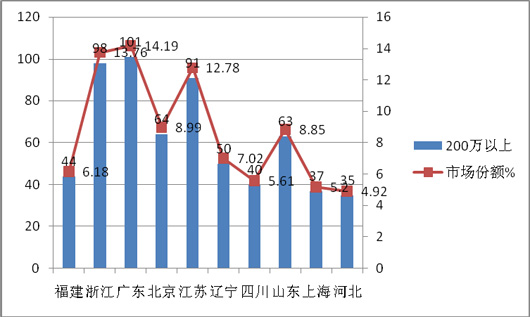

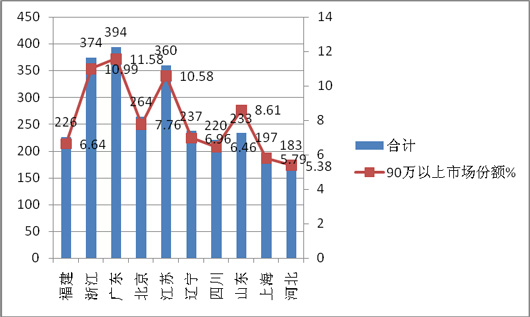

三、2014年1-12月90万以上客车产品在主要区域市场的销售流向分析----主要区域集中度降低明显,广东是高端客车最大市场,浙江第二,江苏第三

(表8)

|

|

90-150万 |

市场份额% |

150-200万 |

市场份额% |

200万以上 |

市场份额% |

合计 |

市场份额% |

|

福建 |

96 |

6.32 |

86 |

7.34 |

44 |

6.18 |

226 |

6.64 |

|

浙江 |

139 |

9.14 |

137 |

11.7 |

98 |

13.76 |

374 |

10.99 |

|

广东 |

147 |

9.67 |

146 |

12.46 |

101 |

14.19 |

394 |

11.58 |

|

北京 |

101 |

6.64 |

99 |

8.45 |

64 |

8.99 |

264 |

7.76 |

|

江苏 |

132 |

8.68 |

137 |

11.7 |

91 |

12.78 |

360 |

10.58 |

|

辽宁 |

99 |

6.51 |

88 |

7.51 |

50 |

7.02 |

237 |

6.96 |

|

四川 |

97 |

6.38 |

83 |

7.1 |

40 |

5.61 |

220 |

6.46 |

|

山东 |

131 |

8.62 |

99 |

8.45 |

63 |

8.85 |

293 |

8.61 |

|

上海 |

85 |

5.59 |

75 |

6.40 |

37 |

5.20 |

197 |

5.79 |

|

河北 |

81 |

5.33 |

67 |

5.72 |

35 |

4.92 |

183 |

5.38 |

|

合计 |

1108 |

72.88 |

1017 |

86.83 |

623 |

87.5 |

2688 |

80.75 |

从上图表可以看出:

1、福建、浙江、广东、北京、江苏等10个区域市场是90万以上高档客车市场需求的主要市场,集中度比较高。需求比例占整个高档客车市场的80.75%,其他区域市场销售高端客车只有近19%的市场机会。在90-150万的价格区间,集中度为72.88%;150-200万的价格区间的集中度为86.83%;200万以上的集中最高度为87.5%。也就是说,90万以上高档客车在200万以上区间集中度最高,90-150万集中度最低,即随着价格的升高,集中度也在升高,集中度与价格成正比。

2、2014年1-12月广东是高端客车市场需求量最大的区域市场,整体集中度11.58%.具体为:价格在90-150万区段的需求的集中度是9.67%;对价格在150-200万的区段的需求的集中度是12.46%;对价格在200万以上的区段的需求的集中度是14.19%,.可以看出,90万以上的高端客车的各价格细分市场中,广东区域的市场份额均最大,因此,高端客车生产企业对广东区域的营销策略尤其重要,因为该区域对高端客车市场需求的机会最大.根据市场调研,浙江金华青年尼奥普兰、安凯客车、宇通客车、桂林大宇等是该区域的主要高端客车品牌,尤其是青年尼奥普兰,在高档客车市场份额独占鳌头,占据的市场份额大约在50%以上。

3、浙江是高档客车市场需求量第二大的区域市场,整体集中度为10.99%.具体为:对价格在90-150万区段的需求的集中度为9.14%,此份额也是所有区域市场中第二高的市场份额;对价格在150-200万的区段的需求的集中度是11.7%,在全国也处于第二;对价格在200万以上的区段的需求的集中度是13.76%,在全国还是处于第二。因此,高端客车生产企业对浙江区域的营销策略也很重要,因为该区域对高端客车市场需求的机会也很大.根据市场调研,浙江金华青年尼奥普兰、安徽安凯、宇通客车等品牌分别占据了浙江区域前三名的高端客车市场,尤其是浙江青年尼奥普兰,高端客车独树一帜,占据的市场份额在75%以上。

4、江苏是高端客车市场需求量第三大的区域市场,整体集中度为10.58%.具体为:对价格在90-150万区段的需求的集中度是8.68%,对价格在150-200万的区段的需求的集中度是11.70%,对价格在200万以上的区段的需求的集中度是12.78%,也就是说,在江苏区域市场,价格在90-150万的集中度为最小,150-200万集中度次高,200万以上区间的产品市场集中度最高,市场份额仍然不小,因此,高端客车生产企业对浙江区域的营销策略也不容忽视,因为该区域(主要在苏南区域)对高端客车市场需求的机会也不小,主要因为江苏是华东重要的发达市场,而且高端旅游车的需求也是最大的,无疑拉动了对高端客车市场的需求.

5、山东是高端客车市场需求量第四大的区域市场,整体集中度为8.61%.具体为:对价格在90-150万区段的需求的集中度是8.62%,对价格在150-200万的区段的需求的集中度为8.45%,对价格在200万以上的区段的需求的集中度是8.85%,.也就是说,在山东区域市场,价格在90-150万集中度次小,150-200万区间的产品市场集中度最小,200万以上最大,但市场份额仍然不小,因此,高端客车生产企业对山东区域的营销策略也不容忽视,因为该区域对高端客车市场需求的机会也不小,主要因为山东是沿海发达的区域之一,青岛、威海、烟台等旅游市场也很发达,无疑拉动了对高端客车市场的需求.

6、从上图表还可以看出:2014年1-12月对高端客车市场需求比较大的前10位区域市场大部分是全国经济比较发达的地区(四川和河北除外),这基本符合客车市场发展规律,即购买力大的地方,市场需求就大,需求档次就高,那些比较偏远和经济不发达的地区对高端客车几乎没有需求,这给高端客车制造厂家以明确的启示。

四、综述结论----市场微弱增长,市场容量与价格成反比,价格越高对高铁等竞争越敏感

1、2014年1-12月90万以上高档客车销量同比2013年增长2.97%,与去年同期的增幅相比,市场有所恢复,但增长幅度较小。

2、在2014年1-12月,广东区域是90万以上高档客车市场中销量最大的市场,其次是浙江,再次是江苏,第四是山东,第五是北京、第六是辽宁,生产和销售高档客车的企业可以依据区域市场的需求量来分配企业投入生产和销售的资源,制定相应的高档客车市场营销策略。

3、高铁竞争对高端豪华客车市场影响已逐渐显现,但对不同的价格区间影响的程度是不同的:对200万之间的客车市场影响最大,对150-200万之间的客车市场影响次之,对90-150万的客车市场影响最小。

4、在90万以上高档客车的细分市场中,区域市场的集中度与价格成正比,即价格越高,市场集中度越高.

五、2014年1-12月90万以上高端客车市场出现微弱增长的原因分析

(一)尽管微弱但仍然是正增长的原因:

新能源客车尤其是国家对纯电动客车补助范围的扩大,必然刺激纯电客车尤其是6米-10米的纯电动客车的研发生产和销售。由于国家原来对10米以下的纯电动客车没有补贴,因此,客车企业就不可可能去研发10米以下的3中轻型纯电动客车。6米-10米的纯电动客车单辆均价大约在100万左右,从前面的数据分析也可以看到,2014年90万以上高档客车市场的增长主要体现在90-150万客车的增长,而200万以上的价格区间却呈现了负增长。因此,这就解释了为什么90-150万客车的增长较大一些,从而推动了2014年90万以上高档可的整体增长。

(二)增长微弱的原因分析

1、来自全球经济的衰退和中国经济的低迷,2014年中国GDP同比增幅为7.5%左右,比去年同期明显下降;种种迹象都表明,中国仍处于经济下行期,投资下滑严重、国内消费不振、出口乏力等问题,正困扰着所有经济领域的发展,必然也困扰着高档客车市场.这些情况反映在客车行业,则突出表现在:实体经济不活跃,民众交通出行频次降低,运输车辆更新的需求也随之减少;客运、租赁和旅游车公司资金压力大,购车需求被压抑;各地方政府财政困难,高档客车招标采购的资金紧缺,这对高档客车的更新换购无疑十分不利。由于全球经济低迷形势难有很大改观,海外客车有效需求也将低迷不振,进而重创中国客车出口,进一步影响高档客车市场.

2、国内市场亮点很少,各细分市场需求增长乏力,只有公交车和校车维持增长。但去年增长较快的校车市场今年基本趋缓,卧铺车市场基本退出客车舞台,公路座位客车也较大幅度下滑,高档客车也难免受到影响。

3、2014年的财政政策和货币政策,货币仍然从紧,回收流动过多的资金,减少M2(社会资金流动量)。国家仍然适度控制商业银行的资金,商业银行贷款的门槛并没有实质性的放开。对于价格较高的高档客车,无疑影响了目标客户的融资渠道,降低了目标客户对高端客车的购买能力,直接表现就是购买乏力,销量减少。

4、2014年7-8月,全国大部分地区出现了极端高温天气,尤其是浙江、上海、江苏等经济较发达区域,超过40度以上的高温天气累计达20多天,刷新了百年来的历史记录,严重影响了人们的旅游和出行,客观上对高端客车市场产生了一定的负面影响。

5、2014年1-12月公路客车市场运力过剩的矛盾依然存在。在高铁和动车组的打压下,尤其是2014年7月1日施行新的铁路运行图,高铁动车又大量增加,对高档公路客车市场的挤压更为严重,更何况本来公路客车运力过剩的情况就普遍存在。根据调查,正常情况下,客运公司的空载率在60%左右,运距在300公里以上的长途客运线路的空载率有时达到65%以上。这就意味着客运市场车多客源少,近一半的客运公司存在运力过剩的现象。因此客运经营者的经营效益越来越差,恶性竞争日益激烈,尤其是价格战更是赤裸裸的,国家和地方政府纷纷出台整顿客运市场和经营挂靠的秩序,使个体购车者比以前有所减少,对90万以上的高档客车市场的影响就更加明显。

6、多种长途交通工具并存,蚕食了高档公路客车的客源,僧多粥少,竞争会更为激烈。由于火车提速,铁路延伸,动车组的增加,飞机票打折,长途旅客可选择交通工具越来越多。因此,高档客车市场效益下滑在所难免。有一些高档客车经营者对经营的判断也比较盲目,加上汽车消费信贷政策的影响,客户在购车时越来越看重价格。个别客车企业为了扩大自己的市场份额,在客车产品和服务没有明显差异的情况下,而只能靠赤裸裸的价格战来吸引客户。实质上,这种做法是不可取的,因为它破坏了客车行业的竞争秩序,对客车市场的发展是百害而无一利的,对自己企业本身也不利。因为即使取得了一时的定单和销售,没有利润甚至亏损的经营又能支持多久?终究落得个害己害人的下场。

7、油料价格涨多跌少,使得客运成本增加,抑制了高端客车市场。燃油成本上扬对高速客运表现得会更明显。油料上涨,客户购车的使用成本必然加大,而这些费用最终还是要靠客车企业来消化,客车企业经营的成本和风险加大,这会给高档客车市场带来不利,但对高档客车的负作用可能要比中低档客车要小一些。

8、高档客车经营的高风险仍然存在,是束缚90万以上高端豪华客车市场需求数量的重要原因。价格在90万以上的高端客运市场目前有以下困难:

1)营运线路投资成本增加,一条黄金线路的投资费用甚至比车辆的投资成本高出几倍,投资增长期已过;

2)国家法规规定缩短了营运车辆的报废期间,从而降低了营运车辆特别是高档客车的使用寿命,使用成本增加,客户的回报率降低。人员工资的逐渐上涨,使得人工成本增加,客运公司的赢利能力下降。

9、高档客运的经营者议价能力加强,购车者变得谨慎.客户面对各种品牌的诱惑,已经变得非常理性。一方是相对过剩的产品,一方面是需求不旺的市场,客户的议价能力得到空前加强,客户总是希望通过对比竞争,从中得到更多的实惠,从而降低经营的风险。客户方强势的议价能力极大的压缩了整车企业的利润空间,价格竞争成为市场竞争的主要手段,使得高档客车的竞争力变弱,从而使得高端客车市场的竞争变得更加残酷。

10、类似2010年上海世博会和广州亚运会已经不再,推动高档客车市场增长的重大赛事在2014年几乎绝迹,这必然影响2014年1-12月的高档客车市场增长。

11、人民币汇率不稳定,国内通货膨胀依然存在,高档客车出口市场受到影响。

12、纯电动客车目前形成市场化仍然有难度,因此,刺激高档客车市场有限。

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]