2014年7月份校车市场分析

一、2014年7月份校车市场销售数据分长度段分析。2014年7月校车累计销售1939辆,比2013年7月份的2088辆下降7.1%,各长度段销量如下表:

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 |

|

2014年7月 |

1939 |

0 |

16 |

47 |

104 |

369 |

358 |

356 |

689 |

0 |

|

2013年7月 |

2088 |

0 |

17 |

85 |

38 |

112 |

453 |

630 |

625 |

128 |

|

同比增长% |

-7.1 |

0 |

-5.9 |

-44.7 |

173.7 |

229.5 |

-20.97 |

-43.5 |

10.2 |

-100 |

从上图表看出:

1、2014年7月份校车市场销售同比下降7.1%,说明校车市场依然低迷。

2、从长度段分析,销量最大的是5-6米段,且同比增长10.2%,在整体市场下滑的情况下,此长度段仍然有超过10%的增幅,说明校车市场有向5-6米段集中倾斜发展的趋势。

3、8-9米段增幅最大,幅度超过200%,达到229.5%,说明此长度段是2014年7月发展势头最为强劲的细分市场,9-10米段销量增幅超过170%,成为2014年7月份发展势头为第二的细分市场。

4、特大型长度段销量依然为零,说明特大型客车在校车市场依然不适合。

5、其余长度段均为负增长。

二、2014年7月份主流客车企业校车销售情况分析

根据中国客车统计信息网统计,2014年7月前15名客车企业校车销量统计表

|

序号 |

企业 |

11-12米 |

10-11米 |

9-10米 |

8-9米 |

7-8米 |

6-7米 |

5-6米 |

3.5-5米 |

合计 |

|

1 |

宇通客车 |

|

9 |

10 |

60 |

67 |

150 |

128 |

|

712 |

|

2 |

上海申龙 |

|

|

|

273 |

1 |

|

2 |

|

276 |

|

3 |

东风特汽 |

|

|

|

17 |

31 |

22 |

99 |

|

169 |

|

4 |

长安客车 |

|

|

27 |

|

17 |

19 |

71 |

|

134 |

|

5 |

东风襄樊旅行车 |

|

|

13 |

|

6 |

30 |

53 |

|

102 |

|

6 |

少林客车 |

|

|

|

1 |

31 |

58 |

|

|

90 |

|

7 |

苏州金龙 |

7 |

24 |

|

5 |

21 |

|

21 |

|

78 |

|

8 |

桂林客车 |

|

|

|

|

|

3 |

65 |

|

68 |

|

9 |

丹东黄海 |

|

10 |

|

3 |

41 |

|

|

|

54 |

|

10 |

友谊客车 |

|

|

|

3 |

|

15 |

30 |

|

48 |

|

11 |

上饶客车 |

|

|

|

|

5 |

5 |

32 |

|

42 |

|

12 |

一汽无锡 |

|

|

|

|

8 |

27 |

|

|

35 |

|

13 |

大金龙 |

|

|

3 |

|

10 |

10 |

|

|

23 |

|

14 |

东风客车 |

|

|

|

|

13 |

|

7 |

|

20 |

|

15 |

中通客车 |

|

2 |

|

|

3 |

15 |

|

|

20 |

|

16 |

合计 |

7 |

45 |

53 |

362 |

254 |

354 |

508 |

|

1871 |

从上表看出:

1、前15名企业2014年7月销售校车数量为1871辆,占据校车总体市场的96.49%。

2、宇通客车7月销售712辆,占据总体校车市场的36.72%的市场份额

3、上海申龙客车位居第二,销量276辆,占据校车总体市场的14.23%市场份额

4、东风特汽位居第三,销量169辆,占据校车总体市场的8.72%市场份额

5、长安客车位居第四,销量134辆,占据校车总体市场的6.9%市场份额。

6、东风襄樊旅行车位居第五,销量102辆,占据校车总体市场的5.26%市场份额。

前5名主流企业共计占据校车市场71.83%的市场份额。也就是说,企业之间销量极不平衡,前5名企业占据绝大多数市场,垄断程度可见一斑。

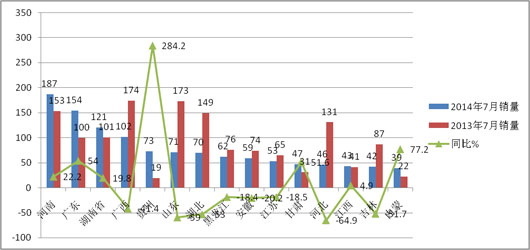

三、2014年7月校车市场区域分布流向分析

根据上牌数据最新统计,2014年7月校车区域流向统计与2013年同期比较表

|

序号 |

省份 |

2014年7月销量 |

2013年7月销量 |

同比% |

|

1 |

河南 |

187 |

153 |

22.2 |

|

2 |

广东 |

154 |

100 |

54.0 |

|

3 |

湖南省 |

121 |

101 |

19.8 |

|

4 |

广西 |

102 |

174 |

-41.4 |

|

5 |

贵州 |

73 |

19 |

284.2 |

|

6 |

山东 |

71 |

173 |

-59.0 |

|

7 |

湖北 |

70 |

149 |

-53.0 |

|

8 |

黑龙江 |

62 |

76 |

-18.4 |

|

9 |

安徽 |

59 |

74 |

-20.2 |

|

10 |

江苏 |

53 |

65 |

-18.5 |

|

11 |

甘肃 |

47 |

31 |

51.6 |

|

12 |

河北 |

46 |

131 |

-64.9 |

|

13 |

江西 |

43 |

41 |

4.9 |

|

14 |

吉林 |

42 |

87 |

-51.7 |

|

15 |

内蒙 |

39 |

22 |

77.2 |

|

|

合计 |

1169 |

1396 |

-16.3 |

从上图表看出:

1、2014年7月校车流向前15名区域市场的垄断程度有降低,2014年7月的市场集中度为60.3%,2013年7月的市场集中度为66.86%。

2、河南销量最大,增幅最大的是贵州区域,其次是内蒙,再次是广东。

3、前15名销量区域中,有7个区域是正增长,8个区域是负增长。

4、下降最大的是河北区域,其次是山东区域,再次是湖北区域。

5、2014年7月前15名销量区域销量累计下降16.3%,比校车整体市场的下降幅度7.1%还要大近9个百分点,说明全国其他近15个区域市场的下降幅度相对较小。

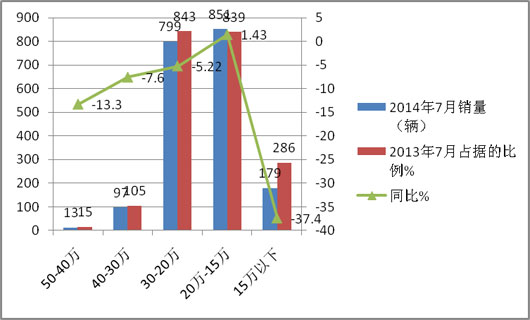

四、2014年7月按价格分析校车销量结构

根据权威统计,2014年7月按价格划分校车销量结构统计表

|

价格区间(万元) |

50-40万 |

40-30万 |

30-20万 |

20万-15万 |

15万以下 |

合计 |

|

2014年7月销量(辆) |

13 |

97 |

799 |

851 |

179 |

1939 |

|

2013年7月占据的比例% |

15 |

105 |

843 |

839 |

286 |

2088 |

|

同比% |

-13.3 |

-7.6 |

-5.22 |

1.43 |

-37.4 |

-7.1 |

从上图表分析可知:

1、2014年7月份校车市场的价格链条不是太长,最高区间不过50万。

2、销量比例最大的区间是15-20万价格细分市场,比例占据了43.89%,而2013年同期的比例为41.8%,同比有增大趋势,主要原因是2014年7月5-6米校车市场增大,而此区间的价格主要在15-20万之间;其次是20万-30万,占据的比例为41.2%,2013年同期为41.98%;销量比例大致相同。

3、2014年7月15万以下的价格区间销量减少,主要是因为2014年7月3.5-5米之间的校车市场几乎绝迹,而在2013年7月却有128辆的销量,因此,2014年7月份价格在15万以下的校车销量必然减少。

4、从价格区间的销量比例分布可以给客车企业以明显的启示:如何正确定位校车的市场价格是关系到校车销量比例大小的重要因素,因此,合理的制定校车产品价格,迎合市场需求是每个生产销售校车企业必须关注的市场策略。

5、与2013年7月比较,2014年7月校车销售集中在15-30万区间的比例更高,而销量比例在两头的价格区间却更少了,即“两头小、中间大”的趋势越发明显。

五、2014年7月按动力品牌划分对校车销量结构分析

2014年7月销售的校车中,按发动机配置的品牌划分,配置校车的动力以玉柴最多,其次是锡柴、再次是东风朝柴,但市场比例均比去年同期有所下降(云内动力除外)

按发动机品牌划分,2014年7月校车的销量统计表

|

序号 |

发动机品牌 |

校车销量(辆) |

市场份额% |

|

1 |

广西玉柴 |

715 |

36.9 |

|

2 |

一汽锡柴 |

487 |

25.1 |

|

3 |

东风朝柴 |

260 |

13.4 |

|

4 |

五菱柳机 |

161 |

8.3 |

|

5 |

潍柴动力扬柴 |

153 |

7.9 |

|

6 |

福田康明斯 |

37 |

1.9 |

|

7 |

安徽江淮 |

35 |

1.8 |

|

8 |

云内动力 |

31 |

1.6 |

|

9 |

其他 |

60 |

3.1 |

|

10 |

合计 |

1939 |

100 |

从上图表可以看出:按发动机品牌划分,玉柴发动机是2014年7月份校车销量最多的配置,其次是锡柴,。再次是东风朝柴。

六、2014年7月主流品牌校车在国内重点区域及出口流向分析

根据最新上牌数据统计,6个校车主流品牌2014年7月在全国主流市场及海外销量统计

|

|

宇通 |

上海申龙 |

东风特汽 |

长安客车 |

东风襄樊旅行车 |

少林客车 |

|

河南 |

35 |

0 |

25 |

30 |

44 |

30 |

|

广东 |

23 |

0 |

56 |

23 |

17 |

2 |

|

辽宁 |

18 |

0 |

3 |

4 |

3 |

4 |

|

广西 |

23 |

0 |

0 |

0 |

0 |

2 |

|

湖南 |

29 |

0 |

20 |

3 |

0 |

1 |

|

贵州 |

67 |

0 |

0 |

0 |

0 |

6 |

|

山东 |

25 |

0 |

7 |

9 |

6 |

0 |

|

湖北 |

10 |

0 |

20 |

3 |

0 |

1 |

|

黑龙江 |

25 |

0 |

8 |

7 |

8 |

5 |

|

安徽 |

16 |

0 |

7 |

0 |

7 |

2 |

|

出口 |

0 |

273 |

0 |

0 |

0 |

0 |

从上图表看出:

1、2014年7月宇通在各区域市场都有销量(出口除外),说明宇通校车占有的市场面最广,而且销量都最大或者次大,这足以说明客车老大宇通的校车是客车行业绝对的第一品牌。

2、上海申龙客车校车2014年7月份全部销往海外,在国内市场没有销售.

3、东风特汽校车在广东区域的销量最大。

4、长安客车校车在河南区域销量最大。

5、东风襄樊旅行车校车在河南区域销量最大。

6、少林客车在其属地河南销量最大。

7、除去上海申龙客车校车外,其余品牌在海外市场均无销售。

七:2014年7月5-6米轻型校车在整体校车市场低迷的情况下却逆势增长的原因简析

上述销量数据分析已经充分证明了校车的主力车型是5-6米轻型客车,2014年7月销量占据了校车总量超过35%,且在整体校车市场呈现低迷的情况下同比增长超过10%,即2014年7月校车市场对5-6米需求相对较多。主要原因有三点:

1、很多大中城市需要校车的学校主要集中在交通不太便利的路段,5-6米轻型客车竞争优势突出。根据市场调研,5-6米轻型校车受到市场欢迎,与目前国家补贴政策不到位以及城市需求特点有关系。目前,购买校车的主体有不少是私立幼儿园,使用轻型校车,价格比较低,而且在城市中也便于穿梭和停靠,特别是对于那些规模较小的幼儿园来说,适应性更强。在国内很多城市,大部分中小学校并不是建立在交通便利的大道旁,更何况在北京、上海、广州这样拥堵的一线城市,大中型校车几乎(20及20人以上)寸步难行。一些学校位于很深的巷子里,在这种情况下,大型校车的作用就会大打折扣,因为巷子很窄,大型校车就只能停在巷口,学生出了校门还需要走一段很长的路才能坐上校车。如果是小型校车,这方面的问题就很好解决,可以直接将车开到学校门口,方便学生出行。而且,大型客车对驾驶员的要求也比较高,运营单位相应地就需要付出更多的人力成本。作为国内校车生产的龙头企业,宇通较早推出了B照校车的概念,实际上就是5-6米轻型校车。2014年1-4月,长安客车、桂林客车等也在全国许多地方举办公益活动宣传,使用的就是长度在5-6米的轻型校车。

2、农村路况更适合5-6米轻型校车行驶。事实上,相较与交通环境便利的大中型城市,农村地区的孩子们更需要有一辆安全的校车接送他们上下学,而校车事故频发的“重灾区”也恰恰是在交通不便的乡村城镇地区。农村道路崎岖狭窄、路面高低不平、通过性不好,对车辆的长度和宽度有不少限制,而5-6米轻型校车的特性使其恰好适合在这里行驶。另外,考虑到我国社会发展的实际情况,国家政策也倾向于鼓励校车在农村、乡镇的发展,对农村、乡镇校车给予更多的资金支持,这也是企业关注5-6米轻型校车的原因。

3、高安全性、高性价比催生5-6米轻型校车市场增长。根据市场调研,校车用车企业竞逐与那些关注大城市校车运营的企业相比,校车生产企业更注重校车在三四线乡村城镇的整体适应性。为此,校车生产企业进行了上千次的实地测试和模拟试验,并根据各种可能出现的路况环境不断调整和提高车辆适应性,使得5-6米轻型校车的安全性能更强,性价比也更高。

总体而言,目前国内小型校车市场已经形成了相对稳定的局面。一是传统大中型客车生产企业主动适应市场和用户的要求,将产品线下延,丰富校车种类。二是在轻客市场具有一定影响力、产品研发力和轻客生产经验的轻型商用车生产企业,开发出的同平台校车产品。三是以微型客车为基础,衍生出的专用校车,如长安和五菱,这些企业虽然在校车生产经验上比较欠缺,但因为具有较好的市场基础,并且满足了部分地区对于微型校车的强烈需求,因此具有较好的市场前景。

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]