2014年1-5月LNG客车市场分析

一、2014年1~5月LNG客车总体销售情况分析---总体销量同比呈现20.78%的增幅;大型销量权重最大,但同比比例下降;中型销量权重次大,但同比上升最大;轻型销量权重最小,同比下降幅度次之。

我国燃气客车的使用区域主要集中在气资源开发较早、储量较为丰富的中西部三大产气区的周边省市和燃气运输发达的经济发达地区。

截至2014年前5月,LNG天然气市场主要集中在北京、上海、重庆、天津、四川省、海南省、哈尔滨、长春、西安、乌鲁木齐、广州、银川、济南、青岛、廊坊和濮阳、南京、扬州、泰州等多个城市(地区)为清洁汽车重点城市(地区),大致可以分为:川渝区域、东北区域、长江三角洲区域、京津区域、中原区域、广深区域和海南区域等。

(一)按月份划分对前5个月的LNG销量分析-同比5月份销量、增幅均最大

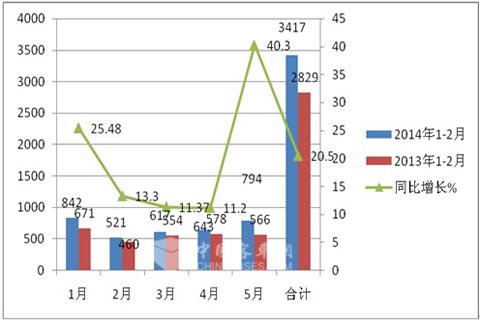

根据最新上牌数据,2014年1~5月,LNG客车共计销售为3417辆。销量统计如下:

|

月份 |

1月 |

2月 |

3月 |

4月 |

5月 |

合计 |

|

2014年1-5月 |

842 |

521 |

617 |

643 |

794 |

3417 |

|

2013年1-5月 |

671 |

460 |

554 |

578 |

566 |

2829 |

|

同比增长% |

25.48 |

13.3 |

11.37 |

11.2 |

40.3 |

20.5 |

从上图表可以看出:

1、2014年1-5月LNG的销量增幅最大的月份是5月份,达到40.3%,销量是1月份达到最大值,这一点与公交销量的规律基本一致。

2、1-5月LNG的总体销量增幅为20.5%。

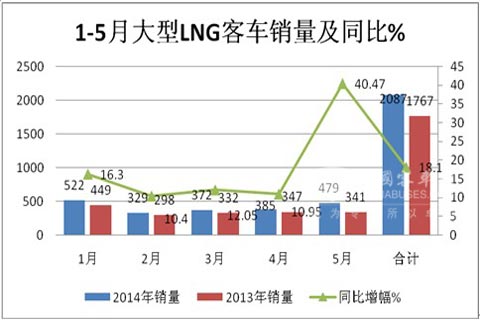

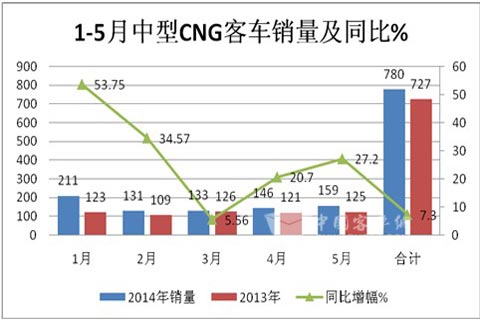

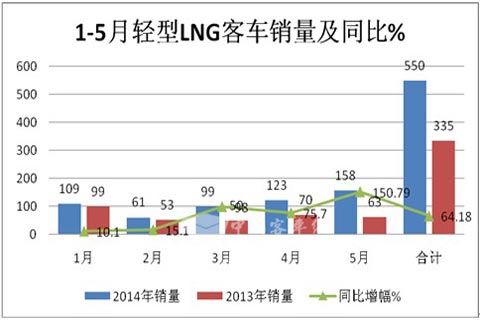

(二)按大中轻车型划分对2014年1-5月LNG客车销量分析。从上述数据可知,2014年1-5月LNG的销量虽然总体基数不大,但增幅趋势超过20%,按大、中、轻划分,同比大型增幅最大,占据的比例也最大,而且呈现上升迹象,而中轻型则呈现相反态势。也就是说,2014年1-5月LNG客车的增长主要是依靠大型客车的增长拉动所致(具体见下表图)。

单位:辆,%

|

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

合计 |

占据总销量比例% |

|

大型 |

2014年销量 |

522 |

329 |

372 |

385 |

479 |

2087 |

61.08 |

|

2013年销量 |

449 |

298 |

332 |

347 |

341 |

1767 |

62.46 |

|

|

同比增幅% |

16.3 |

10.4 |

12.05 |

10.95 |

40.47 |

18.1 |

|

|

|

中型 |

2014年销量 |

|

131 |

133 |

146 |

159 |

780 |

22.83 |

|

2013年 |

123 |

109 |

126 |

121 |

125 |

727 |

25.7 |

|

|

同比增幅% |

53.75 |

34.57 |

5.56 |

20.7 |

27.2 |

7.3 |

|

|

|

轻型 |

2014年销量 |

109 |

61 |

99 |

123 |

158 |

550 |

16.1 |

|

2013年销量 |

99 |

53 |

50 |

70 |

63 |

335 |

11.84 |

|

|

同比增幅% |

10.1 |

15.1 |

98.0 |

75.7 |

150.79 |

64.18 |

|

从上图表分析得出:

1、大型销量最大,权重最大,但同比权重有所下降。

2、中型销量权重次之。但同比下降幅度最大。

3、轻型销量权重最小,但同比上升幅度最大。

二、、2014年1~5月LNG客车在全国重点区域市场的销售分析----LNG客车销量流向分布不平衡,LNG则相对集中在四川、吉林、广东、江苏等区域市场,且前15名主流区域市场集中度接近90%,同比处于相对稳定状态。

根据最新上牌数据统计,2014年1-5月天然气LNG客车销售流向表

|

序号 |

区域市场 |

销量(辆) |

市场份额% |

去年同期市场份额% |

|

1 |

四川 |

421 |

12.3 |

13.71 |

|

2 |

新疆 |

359 |

10.5 |

10.3 |

|

3 |

吉林 |

249 |

7.3 |

8.11 |

|

4 |

重庆 |

232 |

6.79 |

7.21 |

|

5 |

江苏 |

229 |

6.70 |

7.02 |

|

6 |

湖北 |

208 |

6.4 |

6.1 |

|

7 |

山东 |

198 |

6.09 |

6.31 |

|

8 |

广东 |

189 |

5.9 |

6.1 |

|

9 |

山西 |

161 |

5.6 |

5.75 |

|

10 |

浙江 |

158 |

4.62 |

4.47 |

|

11 |

安徽 |

144 |

4.21 |

3.89 |

|

12 |

北京 |

138 |

4.04 |

3.98 |

|

13 |

天津 |

113 |

3.3 |

2.87 |

|

14 |

河北 |

112 |

3.28 |

2.09 |

|

15 |

河南 |

89 |

2.6 |

1.81 |

|

|

合计 |

3000 |

89.63 |

89.72 |

从上表看出:

1、四川是LNG客车销量最大的区域市场销量达到421辆,占据LNG总销量的市场份额12.3%,同比集中度下降;其次是新疆区域,再次是吉林市场,第四是重庆,第五是江苏区域。但与四川区域市场的市场份额差距较大,而且市场集中度同比均出现下降态势(新疆除外)。

2、LNG市场份额同比增幅最大的是河北市场,增幅幅度达到1.19%。

3、前15名销量区域共计销售LNG客车3000辆,占据了全国89.63%的市场份额,而去年同期是89.72%,可见LNG客车的区域分布极不均衡,且主流区域市场集基本接近90%,且呈现相对稳定态势。

4、上述分析,给LNG天然气客车制造和销售企业提供了制定市场营销的具体依据,为LNG客车的销售区域明确了范围,指明了方向。

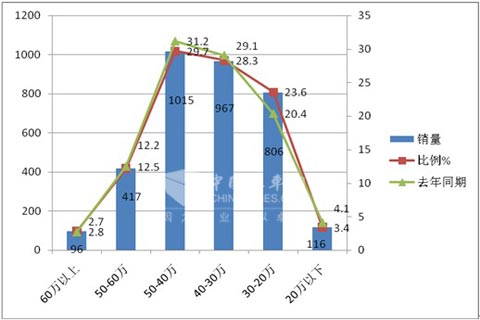

四、按价格划分对2014年1-5月LNG天然气客车销量结构分析---价格链条相对较短,较高和较低的而价格区间销量较少,30-40万、40-50万是天然气销量较多的细分市场,同比20-30万价格区间的市场比例销量增加明显。

|

价格 |

60万以上 |

50-60万 |

50-40万 |

40-30万 |

30-20万 |

20万以下 |

|

销量 |

96 |

417 |

1015 |

967 |

806 |

116 |

|

比例% |

2.80 |

12.20 |

29.7 |

28.3 |

23.6 |

3.40 |

|

去年同期 |

2.70 |

12.5 |

31.2 |

29.1 |

20.4 |

4.1 |

从上表可以看出:

1、LNG天然气客车在2014年1-5月的3417辆销量中,价格在60万以上的较少,只有96辆,占据的比例只有2.8%,这一细分价格区间所对应的产品主要是12米的大型客车,配置主要还是以国产大功率玉柴和上柴发动机为主。

2、价格在40-50万的销量最大,占据的比例达到29.7%,接近总体销量的30%,格区间对应的产品主要是10-11米长度段的LNG客车。一般用来做公交车使用。因为此区段的公交车相对来说性价比较高,既能够有较大的载客容量,空载率相对又比较低,因此比11-12米和特大型公交回报率要好一些,因此,这一区段的LNG客车的产品销售较好也符合公交市场的规律。

3、价格在20万以下的LNG客车销量比例也比较小,只有3.40%,价格区间所对应的产品主要是6米左右的轻型客车。一般说来,6米左右的轻型客车配置CNG的比较少(配置LNG的可能稍微要多些,因为LNG只有一个气瓶,便于小型客车安装)。主要有两个方面的因素制约:第一、6米车轴距太短,车身也不够长,因此,不论是顶置天然气气瓶,还是在车下部放置天然气气瓶,均由于空间限制不好布置。第二、6米车作为公交使用一般都被安排在城乡公交专线或农工专线,离市区较偏远,加气站不方便建制,因此,后患较多,保障较难。而7米以上的公交车型配置天然气的有不少,主要被一些中小城市使用,或者被大城市的郊区线路使用,但价格一般都超过20万。

4、LNG天然气客车的价格细分市场有明显的个性特点,即太高的价格较少,太低的价格也较少,这给天然气客车制造企业在市场定价策略上提供了具体的量化依据。

5、同比可知,40-50万价格区间的销量比例减少迹象明显,而20-30万价格区间的销量比例增加较多,这一细分市场的变化值得注意,主要是由于国家的城镇一体化战略和节能环保要求带动了7-8米城乡公交LNG客车销量增加较多所致。

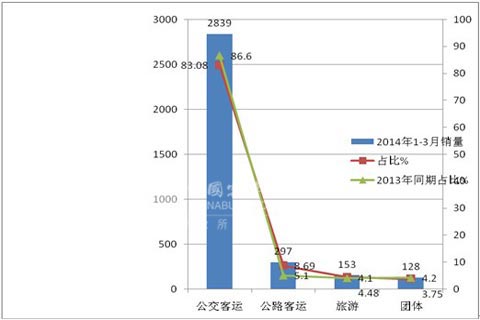

五、按用途划分分析2014年1-5月LNG客车销量结构---公交领域仍然是LNG客车的绝对主要细分市场,但市场份额同比有下降趋势,公路客车领域的市场份额上升势头较明显,但基数相对公交市场仍然较小,其余领域占据比例更小。

|

|

公交客运 |

公路客运 |

旅游 |

团体 |

合计 |

|

2014年1-5月销量 |

2839 |

297 |

153 |

128 |

3417 |

|

占比% |

83.08 |

8.69 |

4.48 |

3.75 |

100 |

|

2013年同期占比% |

86.6 |

5.1 |

4.1 |

4.2 |

100 |

从上图表可以看出:

1、公交市场是LNG客车的绝对主要领域,占据的额比例在80%以上,但同比市场权重有下降趋势。

2、公路客车领域,LNG客车的权重占据了8.69%。同比上升势头较为明显,但基数仍然较小,说明公路客车领域应用LNG客车仍然任重而道远。

3、旅游、团体客车市场领域二者加起来几乎与公路客运领域的市场份额基本相当。

产生上述现象的主要原因:

1、大多数LNG加气站仍然局限在城市区域,而公交车主要运行在城区,便于加气,因此,LNG的加气顾虑基本被解除,续航里程可以得到保证。

2、LNG客车市场从城市公交渐向公路客运延伸的趋势将加快

发展燃气客车,不仅是各客车企业的市场行为,也是关系国家能源安全的战略决策。经过近几年的市场试水和技术改进,我国燃气客车的技术品质,目前已相对成熟稳定。除了具有显著的燃油经济性,可降低30%左右的燃料成本以外,尾气排放更清洁,动力性大大提升,一次性加气的续驶里程也进一步增加,既完全满足各地的PM2.5环保要求及车辆排放标准,也日渐接近各区域市场用户的作业要求。

据了解,之前入市的燃气客车大多为LPG、CNG客车,由于受最大续航里程的限制,则被主要应用于城市公交领域。但自2010年始,国内很多公路客运企业为了摆脱困境,将调整车辆的燃料结构作为有效降低企业燃料成本与运营成本的首选举措。在燃气供应有保障的市场区域,有些客车底盘公司生产的LNG、CNG客车及底盘率先投放到中、短途客运班线中成功进行了试运营,并创造了丰厚的营运价值。LNG客车日渐走俏市场,既有利好政策的大力推动,亦是技术品质改进、升级发展后客观市场的必然选择,当然,也不乏有企业逐利背景下无奈之举的推波助澜。,专家分析国内油价连续上涨,政府相关部门并没有为公路客运企业提供适当补贴,这就意味着,所有压力都必须由公路客运企业内部'独自消化'。对此,很多客运企业纷纷将燃气客车作为自己生存发展的'救命稻草',并以此来为自己进行'减负降压',拟增强企业的赢利能力。可以肯定,2014年LNG客车市场从城市公交渐向公路客运延伸的趋势将加快。

3、旅游团体领域,本身市场容量就比公路客运的市场容量要小很多,同时,受到加气站网点制约,因此旅游团体市场的LNG客车可能暂时还不能占主导地位。

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]