2013年中国客车市场特点总结

根据完美作业网有免费视频统计,2013年50家主流客车企业(占据客车市场98%以上份额)共计销售客车253473辆,比2012年的255027辆下降了0.61%,从细分市场看,只有公交车呈现两位数的正增长,其余均呈现小幅度增长或负增长,现就2013年的客车市场具体特点总结如下:

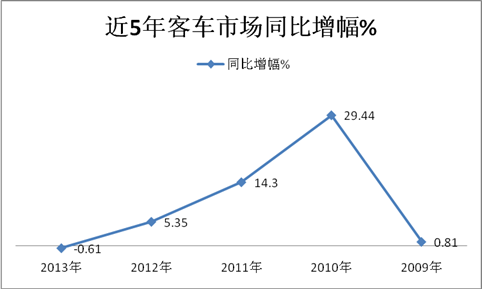

特点一:近5年来,同比第一次出现负增长,市场总体处于低迷态势

近5年客车市场同比增幅统计表%

|

年份 |

2013年 |

2012年 |

2011年 |

2010年 |

2009年 |

|

同比增幅% |

-0.61 |

5.35 |

14.3 |

29.44 |

0.81 |

从上图表看出:近5年来,2013年客车市场第一次出现了负增长,客车市场市场整体处于低迷萎缩态势,这不能不说是2013年客车市场最显著的一个特点。

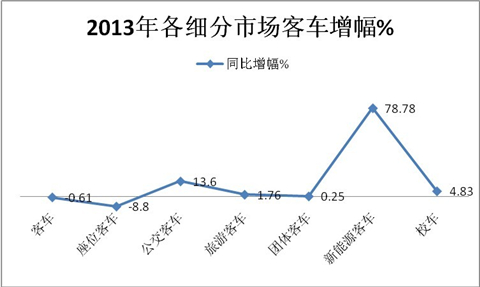

特点二:各细分市场发展不平衡,公交客车(含新能源客车)是拉动客车市场增长的主要力量,座位客车是抑制客车市场增长的最大因素,新能源客车曙光再现,校车市场增长低于预期,旅游、团体市场不温不火 。

2013年客车各细分市场与2012年同期比较增幅统计表(表2)

|

细分市场 |

客车 |

座位客车 |

公交客车 |

旅游客车 |

团体客车 |

新能源客车 |

校车 |

|

同比增幅% |

-0.61 |

-8.8 |

13.6 |

1.76 |

0.25 |

78.78 |

4.83 |

从上图表看出:占据客车市场55%比例以上座位客车同比下降了8.8%,严重影响了客车市场的整体增长;占据客车市场比例30%以上的公交市场,同比增长了13.6%,成为拉动客车市场整体增长的主要力量;占据客车市场近4%比例的新能源客车(2013年销量近10000辆)同比增长了78.78%(去年同期为负增长),可谓鹤立鸡群,曙光再现,而占据客车市场11.2%比例的校车增幅为14.7%,与年初业内普遍预计的40%的增幅大相径庭,明显低于预期,旅游客车和团体客车市场不温不火,增长较为乏力。出现上述特点的主要原因大致有以下几点:

1、行业发展遭遇钱荒和内需不足。2013年,尽管银行存款准备金率和存贷款利率没有调整,但国内内需不足,需求不旺的局面依然存在。国家整体经济增长速度一直处于下行态势,对客车行业的影响是不言而喻的。

2、动车组的增开,高铁的增加,使得长途客运车,尤其是大中型座位车市场遭到了空前的打击,尤其中长途座位客车市场,本来就就在某些交通相对不发达、不通火车的区域能够彰显其优势,当动车组增加并能直接到达原先不通火车的区域时,中长途座位客车市场首当其冲受到挤压,与动车和高铁相比,座位客车的竞争优势基本不再,因此座位客车市场呈现负增长是市场竞争的必然。

3、物价飞涨,油价飙升,使得2013年度经营中长途大中客的营运成本增加了近一成,而大中客车的营运票价几乎没有上涨,一方面是由于受到国家价格部门的限制,不允许涨价,另一方面是由于受到火车票价的竞争威胁不能涨价,因此,很多长途运营的大中客经营者都处于惨淡经营的境地,这必然影响到前三季度大中客车市场的销售,因此,销量下降是无法回避的。

4、新能源客车发展再现机遇。第一、从投资上看,今年以来,新能源汽车领域的大手笔投资虽然不如前几年密集,但相对去年普遍有所增加。一方面是国家发展新能源客车的战略是坚定不移的,而且2013年9月17日国家财政部等几个部门联合下文,给新能源客车的新一轮补贴政策非常明确,不少企业已经意识到只有紧随国家的发展战略,发展新能源客车,才有可能获得更大的发展空间,因此投资的力度有所加大。另一方面则是市场反应比去年积极,电动车推广过程中虽然还暴露出一些问题,但企业普遍认为这是发展中的问题,是不可避免的,但政府的扶持和补贴政策基本不会改变,因此对公交公司等对新能源客车的接受程度明显提高。

5、校车市场虽然呈现4.8%的正增长,但远远低于市场预期。主要受地方政府执行不力、中国国情特殊、校车本身特点、缺乏统一运营模式和严格的管理制度等因素制约所致。

6、中央“八项规定”使得公费旅游市场受到了制约,影响了2013年的旅游客车市场;大部分实体企业经济效益不好,影响了团体客车市场的增长。

7、城镇化战略的开始实施、城乡公交的增长、解决城市居民出行难等客观需求拉动了2013年公交市场的两位数增长。

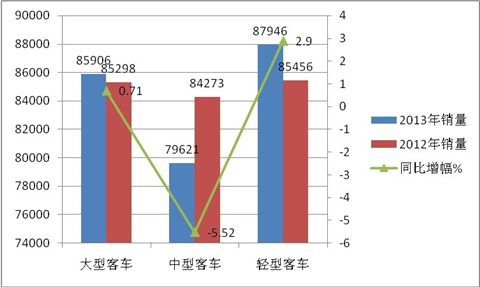

特点三、中型客车降幅最大,轻型客车增幅最大,大型客车基本持平

|

|

大型客车 |

中型客车 |

轻型客车 |

合计 |

|

2013年销量 |

85906 |

79621 |

87946 |

253473 |

|

2012年销量 |

85298 |

84273 |

85456 |

255027 |

|

同比增幅% |

0.71 |

-5.52 |

2.9 |

-0.61 |

2013年客车整体在各长度段的销售增长状况表(表4)

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 |

|

2013年1-12月 |

253473 |

1414 |

52545 |

31947 |

13968 |

30936 |

34717 |

32020 |

24059 |

31867 |

|

2012年1-12月 |

255027 |

2988 |

55423 |

26887 |

14007 |

32318 |

37948 |

29664 |

20622 |

35170 |

|

同比增长% |

-0.61 |

-52.7 |

-5.2 |

18.8 |

-0.28 |

-4.3 |

-8.5 |

7.9 |

16.7 |

-9.4 |

2013年座位车在各长度段的销售增长状况(表5)

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 |

|

2013年1-12月 |

142001 |

414 |

25672 |

10797 |

5740 |

18341 |

17736 |

19401 |

14886 |

29014 |

|

2012年1-12月 |

155711 |

430 |

29668 |

11779 |

6888 |

18753 |

19414 |

18690 |

16520 |

33569 |

|

同比增长% |

-8.8 |

-3.7 |

-13.5 |

-8.3 |

-16.7 |

-2.3 |

-8.6 |

3.8 |

-9.9 |

-13.6 |

2013年公交车在各长度段的销售增长状况(表6)

|

|

总计 |

12<L |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

3.5<L≤5 |

|

2013年1-12月 |

79984 |

1000 |

26472 |

19924 |

5824 |

10267 |

11153 |

4378 |

965 |

1 |

|

2012年1-12月 |

70383 |

2537 |

24035 |

13806 |

5779 |

10255 |

9861 |

2929 |

1005 |

176 |

|

同比增长% |

13.6 |

-60.6 |

10.1 |

44.3 |

0.78 |

0.11 |

13.1 |

49.4 |

-4.0 |

-99.4 |

从上图表可知:中型客车降幅最大,主要是由于中型座位客车的不给力造成的,轻型客车的增长主要是由于7-8米及6-7米城乡公交的较大幅度增长导致。产生上述现象的原因主要是:

首先,前几年大部分主流企业均把中型客车产品的开发和市场的增长作为客车增长的重要举措和主要增长点来抓,市场增长高峰期已过。

其次,在客车行业有着举足轻重地位的“三龙”,均把开拓轻型客车市场作为进一步扩张市场的战略,推动了6米以下座位客车的增长。

再次,国家对农村客运市场的政策利好,发展势头明显,市场大环境有利于2013年农村客车市场的发展。今年国家继续加大农村公路建设的中央投资比重,并向中、西部地区倾斜,加大对‘少边穷’地区的扶持力度,实施第三批农村公路示范工程。中央车购税安排农村公路投资比上年又有较大幅度的增长。

第四、城镇一体化发展战略促进了城乡公交的发展,而城乡公交基本都是7米左右轻型客车车型,因此大大促进了轻型客车市场的增长。

特点四、三龙一通等强势企业市场垄断程度进一步提高,强者愈强局面加剧

2013年三龙一通销量与市场集中度分析表(表7)

|

|

宇通 |

苏龙 |

大金龙 |

小金龙 |

三龙一通合计 |

三龙一通占据行业的集中度% |

|

2013年销量 |

56058 |

25817 |

32824 |

24544 |

139243 |

54.93 |

|

2012年销量 |

51688 |

24825 |

29692 |

23882 |

130087 |

51.00 |

|

同比% |

8.5 |

4.0 |

10.5 |

2.8 |

7.04 |

增加3.93个百分点 |

从上表可以看出:

- 三龙一通中的任何企业2013年销量同比均为正增长,而行业为负。

- 三龙一通2013年累计销量同比增长7.04%远高于行业的增幅。

- 2013年三龙一通的市场集中度为54.93%。高出去年同期近4个百分点。可见强者愈强的局面正在急剧。

产生上述现象的主要原因分析:

1、 2013年,受高铁和动车组的影响,铁路客运网络在延伸,公路和铁路市场争抢客源的现象更为突出,铁路市场竞争优势明显,这对客车企业和公路客运企业来说都是一个新的挑战和威胁,尤其是对承担中长途高速客运的大型客车,更是一个重创,这是不争的事实。根据市场调研,铁路运输在一小时、两小时、三小时乘车区间内对公路客运产生直接冲击。以北京到天津为例,北京到天津的城际高铁开通之后,这条线路运行的客车基本全改行。因此,这对大中型客车在公路客运方面极为不利,尤其是对品牌知名度不高的二三流客车企业更是受到严重的打击,而三龙一通强势品牌受到的冲击较小,更是拉大了与其他品牌客车的距离,因此三龙一通市场集中度越来越高是高铁和动车发展的必然。

2、 三龙一通的品牌影响力在客车行业无人能敌,其营销渠道、网络、售后服务能力等都是客车行业最强大的,大型客车目标市场的用户在采购大型客车时,无疑会第一时间考虑三龙一通的品牌。因此,尽管大中型客车市场整体萎缩,但优胜劣汰是客车市场的自然法则。

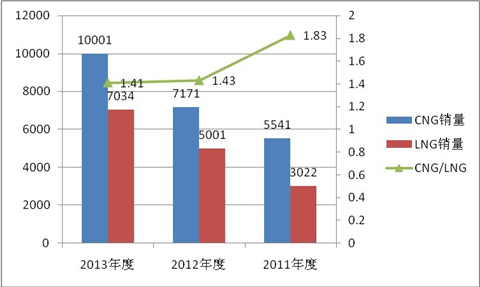

特点五:燃气客车中CNG客车仍然是主体,但由CNG客车过度到LNG客车速度在加快

近三年CNG客车与LNG客车销量比例统计表(表8)

|

年份

|

2013年度 |

2012年度 |

2011年度 |

|

CNG销量 |

10001 |

7171 |

5541 |

|

LNG销量 |

7034 |

5001 |

3022 |

|

CNG/LNG |

1.41 |

1.43 |

1.83 |

从上图表可以看出:

1、近三年度CNG客车与LNG客车销量均在不断增大,说明燃气类市场总体发展势头较好。而且LNG销量仍然小于CNG客车销量。

2、近三年度CNG客车与LNG客车的销量比例从2011年的1.83逐年下降到2013年的1.42,充分说明近三年的燃气类客车市场发展过程中,CNG的发展速度相对LNG来说较为缓慢,换句话说,目前燃气类客车产品由CNG客车向LNG客车加速过渡。原因如下:

3、CNG客车在我国推广得较早,目前市场保有量已经达到一定规模,并广泛应用于城市公交、客运市场,其产品性能和经济性优势也早已被市场广泛认知和认可。相对于CNG客车,目前LNG客车的市场保有量仍相对较少,其产品品质、技术上的诸多改变与优势,仍处于市场试运行阶段。不过,令人欣慰的是,LNG客车近几年来的发展势头强劲,尤其在公路、旅游客运市场,大有后起之秀、后来者居上的发展态势。

4、LNG客车日渐受宠城郊、公路客运市场,主要原因是CNG客车受限于燃料瓶的容积,续驶里程难以满足公路客运业作业需求,而LNG客车既可满足城市公交的需要,亦可满足中短途公路客运的需求,且燃料加注便利,安全性更高,在运营成本、天然气发动机制造成本上,整车性价比上,均比CNG客车更具优势。据了解,LNG公路客车最明显的特征就是行驶里程长,如装配500立方米气瓶,可行驶500至800公里,且加一次气也仅需3-5分钟,此外,现有柴油发动机可以比较容易地改造为燃气发动机。正因为这些便利和优势,近期,国内很多地区的公交、公路客运企业纷纷开始试水LNG客车。

5、 2013年,已完成采购LNG客车逾100辆的城市和地区不断涌现,尤其在国内LPG客车保有量最大的广东省,正悄然进行着一场燃料革命。广州市环保局称,自2012年始,广州市公交将由“LPG”时代逐渐转入“LNG”时代。2012年上半年,番禺地区已正式启动100辆LNG公交车试点工作;佛山市三水区2013年上半年就已经投入150辆LNG公交车,而且立即进入了运营状态;惠州为降低PM2.5,减少汽车尾气排放对空气质量的影响,2013年也投放了100多辆更环保的LNG公交车;珠海市公交集团继2011年成功引进350辆LNG公交车外,2013年仍继续新增407辆LNG公交车;尤其值得一提的是,中山市公交公司2013年还投放103辆LNG“长鼻子”校车,推出国内首条LNG校车公交专线。

特点六:出口市场增长乏力,同比增幅收窄,是导致2013年客车整体市场低迷的一个重要因素

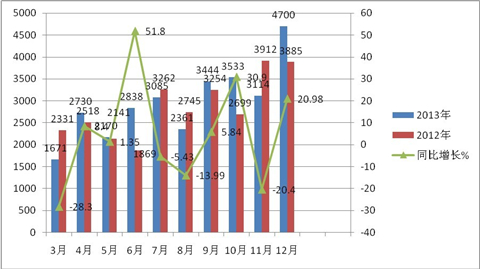

2013年1-12月各月客车出口数量与去年同期比较:

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

合计 |

|

2013年 |

2704 |

1901 |

1671 |

2730 |

2170 |

2838 |

3085 |

2361 |

3444 |

3533 |

3114 |

4700 |

34521 |

|

2012年 |

2649 |

1668 |

2331 |

2518 |

2141 |

1869 |

3262 |

2745 |

3254 |

2699 |

3912 |

3885 |

32933 |

|

同比增长% |

2.08 |

13.97 |

-28.3 |

8.4 |

1.35 |

51.8 |

-5.43 |

-13.99 |

5.84 |

30.9 |

-20.4 |

20.98 |

4.82 |

2012年1-12月客车出口数量为32933辆,2011年1-12月出口客车数量为28789辆,同比增长为14.4%,很明显,2013年度客车出口同比增幅为4.82%,可见2013年同期增幅收缩了近10%,增幅明显收窄。

2013年度,全球经济增速处于下行通道,世界经济重新陷入低迷将导致全球需求萎缩和贸易保护主义抬头,客车出口很难独善其身。前几年,客车出口量和出口额的增幅和增量均超出50%以上,2013年度客车出口增幅的快速回落,为2013年全年客车出口的发展趋势蒙上了阴影,也影响了2013年度整体客车市场。

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]