2013年前三季度LNG客车市场特点剖析

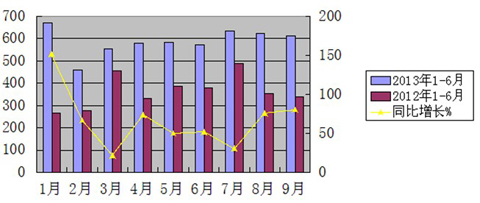

特点一:同比各月增幅均为正值,增长势头强劲

从上图表可以看出:2013年前三季度各月LNG客车销量增幅均为正值,且最小的3月份增幅也超过了21%,最大的1月份超过150%,前三季度总体销量增幅超过61.2%,可谓增长势头强劲。

特点二:LNG客车市场开始从城市公交渐向公路客运延伸

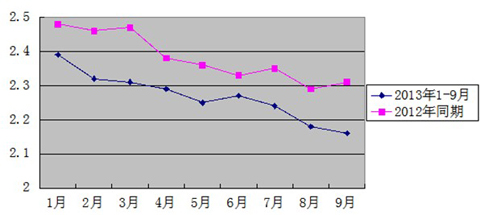

根据上牌数据计算,2013年1-9月LNG客车各月销量按用途划分公交客车与公路客车比例统计如下表:%

从上图表可以看出:

1、2013年前三季度的1-9月,LNG公交客车与公路客车的销量比例均大于2,且有渐渐减小的趋势,说明目前LNG公交客车仍然是LNG客车市场的绝对主体,同时有渐渐向公路客车市场延伸的迹象。

2、2013年前三季度各月与去年同期相应月份比较,LNG公交客车与LNG公路客车的销量比例均明显减小,趋势比较明朗,说明在LNG客车市场的发展中,逐渐向公路客车延伸的态势也比较清晰。主要原因分析:

发展LNG燃气客车,不仅是各客车企业的市场行为,也是关系国家能源安全的战略决策。经过近几年的市场试水和技术改进,我国LNG燃气客车的技术品质,目前已相对成熟稳定。除了具有显著的燃油经济性,可降低30%左右的燃料成本以外,尾气排放更清洁,动力性大大提升,一次性加气的续驶里程也进一步增加,既完全满足各地的PM2.5环保要求及车辆排放标准,也日渐接近各区域市场用户的作业要求。

据了解,之前入市的燃气客车大多为LPG、CNG客车,由于受最大续航里程的限制,则被主要应用于城市公交领域。但自2010年始,国内很多公路客运企业为了摆脱困境,将调整车辆的燃料结构作为有效降低企业燃料成本与运营成本的首选举措。在燃气供应有保障的市场区域,一些公交、客运企业纷纷进行"油改气"工程,并率先将CNG客车、LNG客车投放到中、短途客运班线中进行试运营,有的企业因此取得了成功,并为企业创造了丰厚的营运价值.

从统计数据上看,2012年LNG客车共销售近6000辆,燃气公交客车与燃气公路客车之比约为2:1,2013年前三季度的LNG燃气公交、公路客车销售比也大致相同,并呈进一步扩大之势,但结构比例有变化,即公交与公路客车的比例有逐步减小的迹象。这些数据表明,虽然近两年来我国LNG燃气客车市场增长的主体仍是城市公交客车,但整个LNG客车市场的发展趋势已加速向公路、旅游客运市场延伸、拓展。

LNG客车日渐走俏市场,既有利好政策的大力推动,亦是技术品质改进、升级发展后客观市场的必然选择,当然,也不乏有企业逐利背景下无奈之举的推波助澜。据广东茂名汽运董事长张剑平表示,国内油价连续上涨,政府相关部门并没有为公路客运企业提供适当补贴,这就意味着,所有压力都必须由公路客运企业内部‘独自消化’。对此,很多客运企业纷纷将燃气客车作为自己生存发展的‘救命稻草’,并以此来为自己进行‘减负降压’,拟增强企业的赢利能力。”

特点三、燃气类客车产品由CNG客车向LNG客车加速过渡.

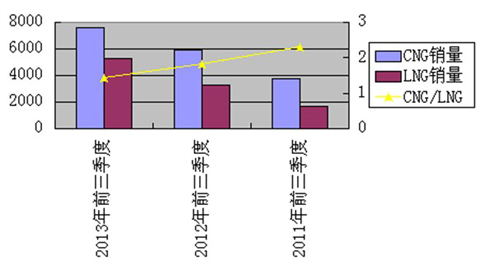

近三年前三季度CNG客车与LNG客车销量比例统计表

从上图表可以看出:

1、近三年前三季度CNG客车与LNG客车销量均在不断增大,说明燃气类市场总体发展势头较好。而且LNG销量仍然大大小于CNG客车销量。

2、近三年前三季度CNG客车与LNG客车的销量比例从2011年的2.29逐年下降到2013年的1.43,充分说明近三年的燃气类客车市场发展过程中,CNG的发展速度相对LNG来说较为缓慢,换句话说,目前燃气类客车产品由CNG客车向LNG客车加速过渡。原因如下:

CNG客车在我国推广得较早,目前市场保有量已经达到一定规模,并广泛应用于城市公交、客运市场,其产品性能和经济性优势也早已被市场广泛认知和认可。相对于CNG客车,目前LNG客车的市场保有量仍相对较少,其产品品质、技术上的诸多改变与优势,仍处于市场试运行阶段。不过,令人欣慰的是,LNG客车近几年来的发展势头强劲,尤其在公路、旅游客运市场,大有后起之秀、后来者居上的发展态势。

LNG客车日渐受宠城郊、公路客运市场,主要原因是CNG客车受限于燃料瓶的容积,续驶里程难以满足公路客运业作业需求,而LNG客车既可满足城市公交的需要,亦可满足中短途公路客运的需求,且燃料加注便利,安全性更高,在运营成本、天然气发动机制造成本上,整车性价比上,均比CNG客车更具优势。据了解,LNG公路客车最明显的特征就是行驶里程长,如装配500立方米气瓶,可行驶500至800公里,且加一次气也仅需3-5分钟,此外,现有柴油发动机可以比较容易地改造为燃气发动机。正因为这些便利和优势,近期,国内很多地区的公交、公路客运企业纷纷开始试水LNG客车。

2013年,计划或已完成采购LNG客车逾100辆的城市和地区不断涌现,尤其在国内LPG客车保有量最大的广东省,正悄然进行着一场燃料革命。广州市环保局称,自2012年始,广州市公交将由“LPG”时代逐渐转入“LNG”时代。2012年上半年,番禺地区已正式启动100辆LNG公交车试点工作;佛山市三水区上半年计划投入150辆LNG公交车中的143辆也已正式投入运营;惠州为降低PM2.5,减少汽车尾气排放对空气质量的影响,2013年也计划投放100辆更环保的LNG公交车;珠海市公交集团继2011年成功引进350辆LNG公交车外,2013年仍在继续进行新增400辆LNG公交车的发展计划;尤其值得一提的是,中山市公交公司还力争在秋季开学前投放100辆LNG“长鼻子”校车,推出国内首条LNG校车公交专线。

另据了解,2013年,北京公交在目前天然气客车总量达3500多辆的基础上,计划年底前再新投入100辆LNG公交车,在未来2-3年内,北京还计划新购约4000辆LNG汽车;大连市交运集团计划投资2.96亿元购置车辆550台,其中包括购进300台LNG新能源汽车;贵州贵阳市公交集团计划新增200辆LNG公交车……此外,江苏、重庆、陕西、山东等地也在近期大举推进LNG客车的市场应用;中石油、中石化、中海油等油企在LNG客车市场上的交锋也于今年正式激烈开打,相继与各地签署战略合作协议,拟联合在当地推广LNG公交、公路客运车辆及相应加气站建设。

特点四、区域市场分布不平衡的迹象加剧。

2013年1~9月LNG客车在全国重点区域市场的销售分析----LNG客车销量流向分布不平衡,LNG则相对集中在四川、新疆、吉林、山东、江苏等区域市场,且前15名主流区域市场集中度同比略有上升(其中北京、天津、安徽、河北、河南等区域有上升趋势),15名以外的其他区域LNG客车市场则相对减弱迹象

根据最新上牌数据统计,2013年1-9月天然气LNG客车销售流向表

|

序号 |

区域市场 |

销量(辆) |

市场份额% |

去年同期市场份额% |

|

1 |

四川 |

555 |

10.49 |

12.17 |

|

2 |

新疆 |

378 |

7.15 |

10.32 |

|

3 |

吉林 |

371 |

7.02 |

7.31 |

|

4 |

重庆 |

342 |

6.45 |

6.73 |

|

5 |

江苏 |

332 |

6.28 |

5.99 |

|

6 |

湖北 |

311 |

5.89 |

5.82 |

|

7 |

山东 |

306 |

5.79 |

5.53 |

|

8 |

广东 |

269 |

5.1 |

5.44 |

|

9 |

山西 |

234 |

4.4 |

4.41 |

|

10 |

浙江 |

211 |

3.99 |

3.63 |

|

11 |

北京 |

202 |

3.8 |

1.73 |

|

12 |

安徽 |

177 |

3.33 |

2.12 |

|

13 |

天津 |

154 |

2.91 |

2.13 |

|

14 |

河北 |

141 |

2.67 |

1.77 |

|

15 |

河南 |

133 |

2.52 |

1.78 |

|

|

合计 |

4116 |

77.79 |

76.88 |

从上表可以看出:

1、前15名主流区域市场的LNG客车销量集中度为77.79%,比去年同期提高了近1个百分点。说明LNG客车资源有向重点区域市场倾斜的迹象。

2、前15名主流市场中,北京的市场份额增加最快,下降幅度最大的是新疆区域。

3、LNG客车市场区域分布不均衡,而且不平衡有加剧的迹象。

特点五、LNG客车产销主导权由边缘向主流车企转移

发展燃气客车,我国已有逾70年的历史,但在相当长一段时期内,大多主流客车企业并不太注重燃气客车的技术创新与发展。恰恰相反,在常规车型领域并无突出表现的企业,却在CNG客车和LNG这一特殊的细分市场反而大有作为,并成了生产和销售CNG客车和LNG客车的主体企业。

据中国客车行业研究中心统计,2011年,位居销量前5位的燃气客车生产企业依次是东风扬子江、四川南骏、成都安达特种车、川汽集团和成都客车,这五家企业中CNG客车年销量最少的在400辆左右。2012年,位居销量前5位的燃气客车生产企业依然是上述五家,市场由于一些主流客车企业的积极介入,这五家企业的燃气客车产销量均已出现市场松动迹象,最少的销量仅为336辆,到了2013年前三季度,宇通、苏州金龙、大金龙、小金龙、中通客车等主流客车企业的燃气类客车销量均明显上升,尤其是LNG客车的销量更为突出。根据不完全统计,2013年前三季度,三龙两通的LNG客车销量占据客车行业的比例由前几年的60%左右上升到80%到,市场集中度明显上升。

从2011年、2012年、2013年前三季度燃气客车的销量排位来看,处于前5名的CNG、LNG客车企业多处于燃气资源丰富的重庆、四川、新疆等区域,其他一些燃气客车生产企业也多处于燃气管网运输发达的地区和城市,因为这些区域具有得天独厚的气源优势,可以就地取材,制造和使用天然气客车成本优势明显。

不过,随着燃气客车市场的日渐向好,以CNG客车、LNG客车为主体的替代能源客车越来越受到行业主流客车企业的热情关注和积极参与。自2010年以来,宇通客车、恒通客车、黄海客车等客车企业每年都有较大批量的天然气客车交付用户使用。另据了解,2013年宇通CNG、LNG客车在其年度客车总销量中已占比近13%,比前几年的比例明显上升。

在LNG客车领域,主流客车企业更是主宰并引领市场发展潮流、技术风向和产品生产与销售。目前,天津滨海、河北保定、江苏镇江、安徽蚌埠、山东枣庄与焦作等地,全部或大部分使用宇通LNG产品。2013年前三季度,LNG客车市场已经呈现出百家争鸣之势。据了解,宇通客车、恒通客车、苏州金龙等主流企业相继占据太原、石家庄、唐山、天津等北方重镇天然气公交市场,且这些主流企业的12米空调LNG客车订单在徐州、济南、青岛、沈阳、大连等城市公交市场中表现更为突出;苏州金龙自去年有近100辆LNG公路客车正式服务苏锡常及南通、泰州等城市后,LNG客运联盟之势头更加强劲,今年春运前夕,又有近百辆辆LNG客车投入进来,目前苏州金龙LNG公路客车已批量进入长三角、珠三角和环渤海等地区。此外,数百辆辆福田欧辉LNG客车成功交付北京等大城市公交;数十辆辆中通LNG公路客车在山东莱芜、聊城等城市客运挑大梁;近百辆辆大金龙LNG新国标校车在广东中山、佛山、深圳等城市受到欢迎。

随着国家及相关部门对公路燃气客车未来发展战略定位的进一步明确;《节能与新能源汽车发展规划》和各项“节能与减排”利好政策的进一步落实;不断完善燃气价格的市场定价机制、天然气供气管网、加气站网点建设;并加大对公路客运企业推广使用燃气客车的引导和政策支持力度,燃气客车从CNG加速向LNG延伸发展,这既是我国客车市场中的一次燃料革命,也是我国客车业可持续发展的一种新的、必然的市场趋势。相信未来数年后,我国城市公交、公路客运“燃气化”、“LNG化”的市场趋势和发展现状将更加明显。

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]