2010年度旅游客车市场解析(下)

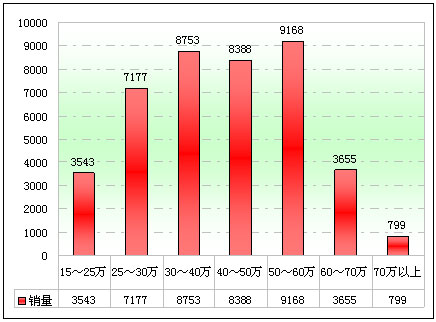

特点5:按价格划分,销量结构分布不均衡,呈现“两头小,中间大”的发展态势。50~60万区间销量最大,其次是30~40万,再次是40~50万。即30~60万这一中间价位的销量占到63.42%,两头的价位,即15~30万和60万以上的销量只占到36.58%。因为中间价格区间的旅游客车性价比较好,投资回报率比较高。2010年度旅游车价格区间销量统计如下表:

表4:2010年度旅游车价格区间销量统计表(单位:万元)

|

|

15~25万 |

25~30万 |

30~40万 |

40~50万 |

|

销量 |

3543 |

7177 |

8753 |

8388 |

|

比例 |

8.54 |

17.3 |

21.1 |

20.22 |

|

|

50~60万 |

60~70万 |

70万以上 |

|

|

销量 |

9168 |

3655 |

799 |

|

|

比例 |

22.1 |

8.81 |

1.93 |

|

图3:2010年度旅游车价格区间销量统计图

从上图表可以看出:

2010年度旅游客车主要销售集中在价格在30~40万、40~50万和50~60万等区间。30~40万元的销售了8753辆,占据了21.1%的市场份额,50~60万的价格区间销售了9168辆,占据了22.1%的市场份额,25~30万销售了7177辆,占据的比例为17.30%,60万以下的价格区间总共销售了37029辆,占据了整个旅游客车市场的89.26%的比例,同时还可以看出,价格在25~60万之间的细分区间,即25~30万、30~40万、40~50万、50~60万,这区间的销售量差别基本不大,说明目标用户在旅游客车产品的选择上,明显的偏好不大,各价格区间基本均衡。当然,最低档和最高档的区间即15~25万、60万以上的价格区间销量明显减弱,旅游客车销量按价格划分“呈现了两头小、中间大”市场趋势。这给旅游客车生产厂家在销售旅游客车定价策略上提供了直接的依据。

特点6:2010年旅游客车档次逐月升级,单辆售价(万元)前低后高,12月份达最高,这也是近5年来旅游客车市场所没有的特点。

表5:近5年度价格在150~200万区间客车销量增长和增幅情况

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

|

2010年 |

41.2 |

42.1 |

42.8 |

43.6 |

44.1 |

44.6 |

|

2009年 |

40.6 |

40.9 |

41.3 |

42.7 |

42.1 |

42.4 |

|

2008年 |

39.1 |

39.3 |

39.4 |

40.3 |

39.6 |

39.2 |

|

2007年 |

39.5 |

39.2 |

39.4 |

39.9 |

38.1 |

37.9 |

|

2006年 |

37.9 |

37.3 |

37.2 |

37.1 |

36.9 |

36.6 |

|

|

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

|

2010年 |

45.2 |

45.6 |

45.9 |

46.3 |

46.6 |

46.9 |

|

2009年 |

42.7 |

42.9 |

44.7 |

43.2 |

44.5 |

43.9 |

|

2008年 |

38.7 |

38.9 |

40.5 |

39.8 |

40.3 |

40.1 |

|

2007年 |

38.9 |

38.1 |

39.7 |

40.2 |

38.9 |

39.6 |

|

2006年 |

37.5 |

38.5 |

38.8 |

37.3 |

38.3 |

39.4 |

从上图表可看出:

1、2010年度旅游客车的单辆均价逐月升高,而在2006年-2009年度均没有发现这样的规律。

2、2010年每月的单辆均价均在2009年相应的月份之上,说明旅游客车档次在提升。

原因分析:

1、旅游客车配置越来越高,功能逐渐从原来的单一化逐步转化为兼客运和团体等多种用途的多功能化,价格必然随配置的升级而升高。

2、客户对旅游客车外在的美观度要求越来越高,这必然加大产品的制造成本,单价升高成必然。

3、材料上涨,物价飙升,必然带动直接材料成本加大,旅游客车价格提高也是必然的市场规律。

特点7:高档旅游客车份额最小,但发展速度在加快,目前仍不能成为旅游客车市场发展的主流

表6:近5年70万以上高档旅游客车占据每年旅游客车的市场份额统计表

|

|

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

|

市场份额 |

0.71 |

0.81 |

0.9 |

1.72 |

1.93 |

从上表可知:

近5年来,70万以上高档客车市场份额在逐年增加。由2006年的0.71%逐步升高到2010年1.93%。根据市场调研,70万以上的高端旅游客车在旅游客车市场中所占的市场份额最小,目标市场主要是高级旅游观光景区、接待重要贵宾游客等。但该市场被少数厂家垄断。根据调查,我国景区每年的高档用车需求量约为700-800辆,大部分是价格在70万以上的高档旅游车。到目前为止,在九寨沟、长白山、武当山等著名风景区,近几年来共采购价格在70万以上的高档旅游车达数百辆。这基本上被少数企业的旅游观光车所垄断,越是高档的景区,对观光用车的要求越高,顶级景区对观光用车的要求更为苛刻。一般在底盘配置上基本要求是门式桥,进口发动机和进口变速箱,悬挂系统都要带进口气囊,转向系统一般采用进口件,离合器一般采用进口萨克斯,轮胎采用无内胎真空胎.内饰系统一般采用豪华内饰系统,前挡风玻璃采用大曲面的.这是因为高档旅游观光车能从安全、环保、观光等方面满足景区用车的最高标准。2010年度,在41483辆的旅游车销售中,只销售了799辆的高档旅游观光车,占据了1.93%的市场份额,比2009年度的1.72%上升了0.21个百分点;说明在我国目前的旅游市场,高档旅游车市场发展速度在加快,但暂时还不能成为旅游市场的主流产品,一方面是因为高档旅游客车的价格太高,一般在70-90万,另一方面高档旅游车的目标用户太窄,只适合等级比较高的旅游景点和少量观光区用车,尤其在2010年度,虽然金融危机的影响已经减弱到很低的程度,使得很多旅游公司和景点经营效益下滑基本得到较大改善,但旅游经营者购买高档旅游客车的能力和信心可能还没有达到最佳状态.特点8、旅游客车与客运车在动力模块及配置方面有明显差异。2010年,客户在购买旅游客运产品时,对外型和做工比较讲究,但在配置点菜时却有差异.客户普遍认为,旅游客车不同于客运客车,就目前情况来说,对等级要求不是特别严格。但对环保目录和美观度、舒适性和安全性等要求方面可能比客运车辆要求还要高。因此,对导游椅的脚踏、ABS和自动间隙调整臂可作为标准配置。ASR在高端旅游车上可作为标准配置,这样对防侧滑和平稳性都有很好的作用,在动力模块方面,发动机比同长度段的客运车的动力要小一些,前后桥的承载能力要求也相对小一些,同时,内装饰方面一定要简洁明快、美观大方,做工尽量精细,座椅可调、可横移,这样有利于旅客调整空间。如以10米5长度的车来说明。如果作为旅游用途的车来说,发动机用玉柴YC6J245-30的动力,桥使用国产145型号的桥,而作为客运用途的车来说,一般要配置玉柴YC6G270-30的发动机,桥要配置国产153型加强桥,而且要带精磨齿,主要考虑到辅助制动时带缓速器的安全可靠性。但在内装饰方面,旅游车就要装配导游椅子和喊话筒,同时地板有时采用平地版结构,内行李架一般采用开放式;而客运车主要考虑司机座椅的舒适性,同时采用凹地板结构,一般内行李架采用双边的,且有隔段(防止乘客的行李在高速行驶中乱窜),有时还采用航空式豪华行李舱式行李架。在轮胎使用方面,客运车一般使用295/80R22.5无内胎子午线轮胎,增强客车在高速行驶中的可靠性和安全系数.而旅游车一般子午线轮胎就可以保证安全了.旅游最大的乐趣在于观看风景。为此,很多观光旅游客车采用上下两片大面积全景前挡风玻璃,侧窗玻璃的上部为大圆弧,尽可能增加乘客视野,强化观光功能。在舒适性上,除座椅舒适外,还尽可能增加内部空间,并将噪声控制在65分贝以下。

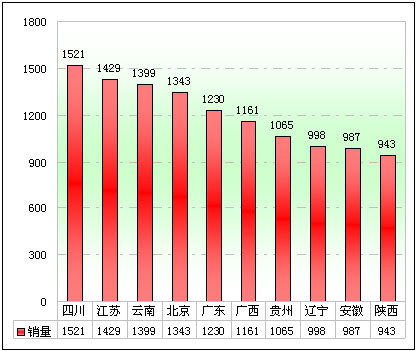

特点9:旅游客车销量流向分布不集中,区域集中度比较低,表明旅游市场面较宽,地域性不强。

表7:2010年度前10个主流市场旅游客车销售表

|

序号 |

区域 |

销量 |

市场份额 |

增幅 |

|

1 |

四川 |

1521 |

3.67 |

24.10 |

|

2 |

江苏 |

1429 |

3.44 |

20.3 |

|

3 |

云南 |

1399 |

3.37 |

13.4 |

|

4 |

北京 |

1343 |

3.24 |

26.2 |

|

5 |

广东 |

1230 |

2.97 |

30.2 |

|

6 |

广西 |

1161 |

2.8 |

33.8 |

|

7 |

贵州 |

1065 |

2.57 |

35.00 |

|

8 |

辽宁 |

998 |

2.41 |

33.96 |

|

9 |

安徽 |

987 |

2.38 |

20.90 |

|

10 |

陕西 |

943 |

2.27 |

15.10 |

|

|

合计 |

12076 |

29.1 |

22.3 |

图4:2010年度前10个主流市场旅游客车销售图

从上图表可知:

2010年前10个重点区域市场的旅游客车市场集中度只有29.1%,与公交客车、公路客车市场集中度正好相反。也就是说,旅游客车区域市场集中度较低,并没有形成区域垄断的局面,表明旅游市场面较宽,地域性不强,这给旅游客车企业制定市场营销策略提供了依据。

特点10:旅游客车出口数量增加,同比2009年前增长约50%,是近几年来出口数量最多的年份。

根据调查,2010年出口旅游车大约在2400辆,比2009年度要多近750辆,新增出口的区域市场比2009年度增加近10个,增长了31%。如2010年8月,亚星高档旅游客车YBL6123H批量出口埃及、就是看中埃及的旅游业发达,亚星客车两款主力旅游观光车型先后进军埃及市场,首次打入中东旅游市场;2010年4月特立尼达和多巴哥订购的近100辆的宇通客车ZK6898HE和25台ZK6129H也作为旅游观光车辆首次投入当地市场(该批客车采用了进口自动变速箱,车身骨架采用整车电泳工艺,防腐、防锈蚀性能大大提高)、2010年6月批量出口南非的安凯客车HFF6120GS-3(该车已经在迪拜、香港、上海等旅游城市的景观线路运营)也首次正式投放当地的高端旅游客车市场,都显示了中国旅游客车不仅在国内市场看好,国际市场最近也显现出良好的发展态势,出口数量增加,出口区域市场拓宽。

二、对2011年旅游客车市场的判断

1、有利方面:

①从国内环境看,2011年是十二五开局之年,各个领域经济体制改革步伐加快,特别是金融体制和土地管理体制改革保证了信贷和土地的调控政策得到较好落实,宏观调控的政策效果将进一步显现,国家拉动了内需的政策将会进一步出台,对旅游客运业是利好。

②从2011年起,国家继续投资修建农村公路,使县镇公路达到近200万公里。这会使6~9米左右的公路客车有一定的增加,到老少边穷地区景点旅游的交通将更加便利,会促进9米以下中型旅游客车的销售。

③高速公路里程继续增加,预计2011年可能达到5.5万公里。这从客观上会拉动对公路客车的需求,尤其是中高档公路客车的需求,在客运和旅游相互渗透的市场环境下,无疑对旅游客运业会有所带动。

④旅游业在2011年还会得到发展,预计2011年入境旅游人数将达到1.9亿人次,外汇收入可达到330多亿美元,国内旅游收入可达到7500多亿元,旅游总收入可达到13000亿元。这无疑极大的提高了旅游公司购车的积极性,从而刺激了中高档旅游客车的销售。

⑤农民和城市居民收入继续有增加的可能,国家会出台一系列拉动内需政策。2011年部分地方政府会提高最低工资标准、提高失业人员补贴等政策措施,旅游的群体将会增加。

2、不利方面:

①2011年国家的货币政策将转向稳健,银行将多次提高存款准备金率,并可能加息多次,将抑制投资环境,对贷款购买旅游客车无疑也是一个约束。

②火车的大面积提速,动车组的增加,抢走了长途公路客车运输的优质客源。如果说在铁路提速之前与铁路同线的长途公路客运还可以勉强维持的话,那么提速之后,这些客运线上的乘客就流失大半。这是不争的事实,很多客运经营者改行加入旅游客运大军,使得旅游市场竞争更加激烈。

③2010年由于房地产的升温,银行贷了大量的款给房产开发商,但随着房地产的逐渐降温,银行必然要收缩大量有风险的贷款。信贷门槛的提高和商业银行银根的紧缩挡住了很多想购车又苦于没钱的旅游购车经营者。

④燃油价格上涨,给旅游客运带来冲击。

- 第81批公路客车达标公告:上榜142款居第二,纯电动领跑领涨

- 2025年9月发布与客车相关的标准法规汇总及简析

- 第400批新能源客车:上榜60款! 纯电动公路车型领涨领跑

- 9月新能源客车:宇通强势夺冠,竞争格局生变,吉利\申沃挺进三甲

- 9月大中客车:“金九”坐实!宇通霸榜,海格\中通分列二三 安凯领涨

- 2025年9月国家及地方层面有关客车政策汇总及评析

- 第80批公路客车达标公告:上榜207款创新高!传统车型领跑领涨

- 2025年8月发布与客车相关的标准法规汇总及简析

- 2025年8月国家及地方层面有关客车政策汇总及评析

- 2025下半年旅游客运旺季将至,客车企业该如何应对?

- 第79批公路客车达标公告:上榜120款创新高!纯电动占比超6成,风头最劲

- 第398批新能源客车:上榜53款!低地板(低入口)领跑、普通城市公交领涨

- 2025年7月发布与客车相关的标准法规汇总及简析

- 2025年7月国家及地方层面有关客车政策汇总及评析

- 第397批新能源客车:上榜67款创新高!低地板(低入口)领涨领跑

- 2025年6月发布与客车相关的标准法规汇总及简析

- 2025上半年对客车圈影响较大的主要政策盘点

- 2025年上半年新能源客车新品公告上榜车型有哪些看点?

- 第77批公路客车达标公告:上榜83款,新能源均为纯电动车型!5-6米抢眼

- 第396批新能源客车:上榜50款,纯电动垄断地位更加凸显!

1、凡本网注明“来源:www.beltsegypt.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.beltsegypt.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]